- Dear các độc giả, nếu mọi người có kinh nghiệm trên thị trường thì sẽ đều biết VDS là holder DBC vì có những pha xuất thần như DBC tím thì VDS sẽ tím và ngược lại. Với công bố KQKD Q4 công ty vẫn tăng trưởng tốt svkc nhưng bị chậm lại so với quý liền trước. Vậy đà chậm lại này để bước vào đà tăng tiếp hay suy giảm, hay sắp tới liệu có duy trì những pha xuất thần này nữa hay không ? thì mình cùng bóc tách dưới đây :

I Kết quả kinh doanh

Kết thúc Q4 VDS ghi nhận doanh thu đạt 180 tỷ tương đương -9.6% svkc , LNST đạt được 74 tỷ đương tương tăng mạnh gấp 15 lần svkc . Nhưng so với quý liền kề thì LNST âm -21.4 %

Tuy nhiên Q3/23 doanh thu trên đà tăng trưởng mà giá vốn chi phí tăng khiến BLNG giảm về mức bình thường. Nguyên nhân chính là do giá vốn mảng tự doanh book sang âm vì nghiệp vụ kế toán “ đánh giá lại tài sản” ( hold DBC và mua thêm QNS trong Q3 có vẻ không hiệu quả )

Bóc tách các mảng đóng góp chính vào kết quả kinh doanh thì chúng ta thấy rõ mảng cho vay luôn là mảng đóng góp chính, tiếp theo là mảng môi giới và mảng tự doanh. Trong Q4 đều có xu hướng giảm so với Q3 trước đấy.

Nguyên nhân chính khiến KQKD Q4 bị chậm lại là do 1 phần thị trường chung Vnindex “ tích lũy” về mặt chỉ số và thanh khoản giảm so với Q3/23 nên khiến tình hình các công ty chứng khoán khó khăn chung .

Về tỷ trọng đóng góp lợi nhuận gộp vào VDS trong năm 2023 thì đột biến là có mảng tự doanh FVTPL thì chúng ta thấy Doanh thu của mảng FVTPL chiếm tỷ trọng rất ít trong 2023 mà lại book lợi nhuận chiếm cao nhất chứng tỏ là năm vừa qua là năm chốt lời của tự doanh VDS “ không hổ danh là holder DBC”

Như vậy để phân tích VDS thì cần phải phân tích diễn biến thị trường chung và phải bóc tác mảng kinh doanh để xem dự đoán được lợi nhuận FVTPL được duy trì nữa hay không

II Bóc tách

1 Mảng tự doanh

Đây là mảng gây biến động về kết quả kinh doanh nhất của VDS và cũng là động lực tăng giá chính của cổ phiếu trong năm 2023 nhờ “ Nắm cổ phiếu tăng giá mạnh và chiếm tỷ trọng lớn”

Do công ty liên tục tích lũy cổ phiếu trong giai đoạn từ Q4/2021 đến giữa 2023 . Với tỷ trọng tài sản FVTPL là 50-50 cổ phiếu và trái phiếu. Điều này cũng thấy phòng tự doanh khá là “cứng rắn chưa linh hoạt” .

Vậy động lực tăng giá chủ yếu đến từ mảng tự doanh và thị trường chung, thế thì hiện tại Q4/23 tự doanh cũng đã chốt lời các mã như DBC QNS và cục trái phiếu được VCB mua lại trước hạn

Vậy tổng kết lại mảng tự doanh trong năm 2024 vẫn là thử thách lớn. Khi trong năm 2023 việc tăng giá cổ phiếu đến từ việc dòm danh mục FVTPL vì nắm DBC chiếm tỷ trọng lớn nhất, thì Q4 công ty cũng đã chốt bớt. Vậy trong năm 2024 liệu nên đầu tư vào mã gì? chiếm tỷ trọng lớn trong danh mục vẫn là thách thức lớn.

2 Mảng cho vay

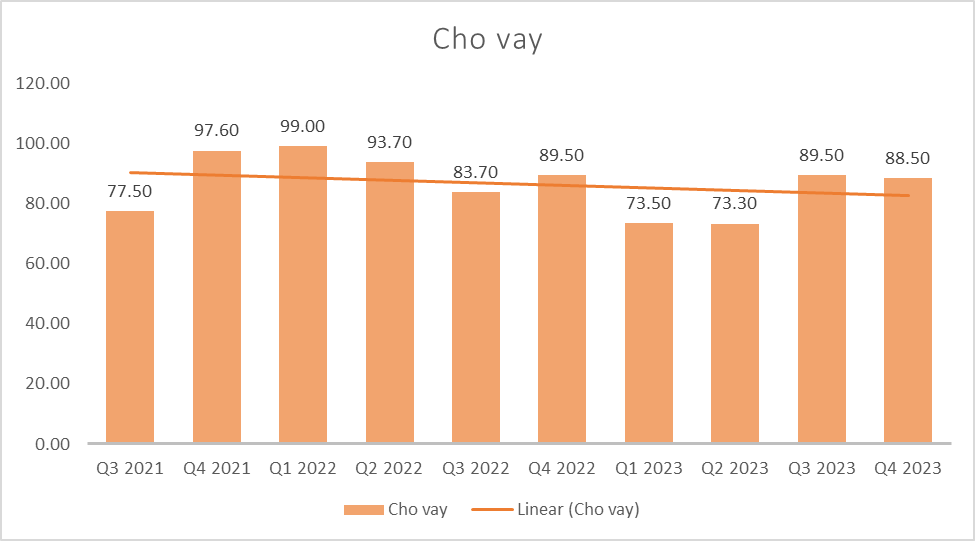

Đây là mảng đóng góp chính cho công ty, cũng thấy được rằng 2 quý gần đây có sự phục hồi khá tốt với cho vaylợi nhuận Q4/23 đạt 88.5 tỷ . Tuy nhiên nếu nhìn 1 hướng khác theo đường trung bình các quý trước thì Lợi nhuận cho vay đang chậm lại, do nhiều công ty trong ngành tăng trưởng mạnh thì mảng lợi nhuận cho vay đã tăng vượt đỉnh 2021, còn riêng VDS thì Q4/23 kém -10% so với Q4/21

Nguyên nhân là do tài sản cho vay của VDS mới phục hồi gần đây, còn giai đoạn 2021 - 2022 công ty sử dụng đòn bẩy gấp đôi so với VCSH nên lợi nhuận khá nổi bật . Với giai đoạn 2023 thị trường chung phục hồi tăng mạnh do chính sách cấp margin chặt chẽ lại nên Lợi nhuận mảng cho vay 2 quý gần đây cũng khá khiêm tốn hơn giai đoạn 2022

Với lợi nhuận ở mảng này đều đều mỗi quý. Tôi cho rằng với chiến lược quy trình kinh doanh hiện tại khá là chắc chắn, cẩn trọng chậm mà chắc mặc dù thị trường có hưng phấn thì kỳ vọng lợi nhuận đột phá ở mảng này thì phụ thuộc nhiều vào Ban lãnh đạo ( liệu có tăng vốn để tăng trưởng mảng cho vay hay là sử dụng đòn bẩy )

3 Mảng môi giới

Ở Q3/23 mảng môi giới mang lại lợi nhuận đột biến đạt 54.3 tỷ tăng + 100% yoy mặc dù đóng góp khiêm tốn vô lợi nhuận gộp 15% và cũng như các công ty chứng khoán khác đây là mảng rất là cạnh tranh để duy trì thị phần và phụ thuộc vào tình hình thị trường chung. Việc tăng trưởng ở Q3/23 này sẽ là cơ sở tăng trưởng tiếp theo nếu thị trường diễn biến tốt đẹp

III Tổng kết lại

Sau khi bóc tách ở trên thì chúng ta thấy VDS muốn tăng trưởng phụ thuộc lớn chủ yếu vào mảng tự doanh và phải thay đổi chiến lược kinh doanh cho vay của công ty khi thị trường bước vào điều kiện thuận lợi.

Hiện tại VDS đang giao dịch ở vùng giá 20.x tương đương p/b ~1.7 cách p/b trung bình 2.1. Đây cũng chưa phải mức cao, nhưng mà động lực tăng giá sắp tới thì theo em lại chưa có đủ động lực về mảng tự doanh và mảng cho vay, định giá hiện tại cũng khá hợp lý cho VDS. Sẽ quan sát diễn biến thêm của công ty, update định giá sâu lại cho khách hàng.

LH trao đổi : 0333384839