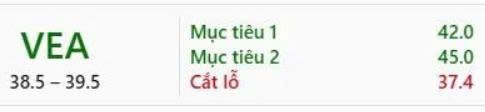

Chúng tôi vẫn giữ nguyên khuyến nghị “PHÙ HỢP THỊ TRƯỜNG” và không thay đổi giá mục tiêu đối với Tổng Công ty Máy động lực và Máy nông nghiệp Việt Nam (VEA). Dự báo lợi nhuận sau thuế cho các năm 2024-2028 đã được điều chỉnh giảm khoảng 1%, tương ứng với các mức giảm nhẹ lần lượt là -3%/0%/1%/2%/4%.

Dự báo, tốc độ tăng trưởng kép (CAGR) sản lượng bán xe du lịch và xe hai bánh sẽ đạt khoảng 14% và 5% trong giai đoạn 2024-2029. Chúng tôi tin rằng triển vọng ngành ô tô tại Việt Nam sẽ tiếp tục tích cực trong dài hạn.

Mặc dù công ty đang có thế mạnh về thị phần trong ngành xe hai bánh và tiêu thụ xe bốn bánh, cũng như mức cổ tức hấp dẫn, nhưng VEA lại đang giao dịch với mức P/E trượt 9,4x, cao hơn mức trung bình 10 năm là 8,6x.

Giá mục tiêu mà chúng tôi đưa ra tương ứng với các mức P/E cho năm 2024 và 2025 lần lượt là 8,9x và 8,1x, trong khi lợi suất cổ tức cho năm tài chính 2023 là 11,4%, sẽ được chi trả vào năm 2024.

Rủi ro: Cạnh tranh gia tăng trong phân khúc xe hai bánh và bốn bánh, cùng với việc chi tiêu tiêu dùng không thiết yếu có thể thấp hơn kỳ vọng.

Yếu tố hỗ trợ: Tăng trưởng tiêu dùng mạnh mẽ hơn dự kiến; ghi nhận những tiến triển tích cực trong việc giải quyết các vấn đề kiểm toán ngoại trừ liên quan đến báo cáo tài chính của công ty mẹ để niêm yết trên sàn HOSE/HNX.

Chính phủ đã ban hành Nghị định số 109/2024/NĐ-CP, chính thức giảm 50% lệ phí trước bạ đối với xe sản xuất và lắp ráp trong nước trong ba tháng, từ 1/9/2024 đến 30/11/2024. Bên cạnh các chương trình khuyến mãi từ các nhà sản xuất ô tô, chính sách này được kỳ vọng sẽ củng cố niềm tin của người tiêu dùng nửa cuối năm 2024, với dự đoán doanh số bán lẻ ô tô du lịch sẽ tăng 10% so với cùng kỳ năm trước.

Chúng tôi kỳ vọng Honda sẽ duy trì thị phần, Ford có khả năng chiếm thêm thị phần nhờ chiến lược giá cạnh tranh, trong khi Toyota có thể đối mặt với nguy cơ mất thị phần. Dự báo doanh số bán lẻ ô tô của Honda và Ford tại Việt Nam trong năm 2024 sẽ lần lượt tăng 11% và 7%, thấp hơn so với mức tăng trưởng trước đó do sản lượng giảm trong 8 tháng đầu năm 2024. Cả Honda và Ford đều được hưởng lợi từ chính sách giảm phí trước bạ, nhằm thúc đẩy doanh số trong bối cảnh thị trường cạnh tranh khốc liệt.

Trên thị trường xe máy, Honda sẽ tiếp tục chiếm ưu thế và dẫn dắt tăng trưởng nhờ vào sự phục hồi trong chi tiêu của người tiêu dùng. Chúng tôi dự báo doanh số bán xe máy tăng 2% so với năm trước trong năm 2024, với đánh giá tích cực về khả năng phục hồi chi tiêu tiêu dùng. Trong 8 tháng đầu năm 2024, doanh số bán xe máy của Honda đã tăng 1% so với cùng kỳ, tạo tín hiệu khả quan sau những tháng đầu năm khó khăn. Thị phần xe máy của Honda dự kiến tăng từ 83% trong năm 2023 lên 85% vào năm 2028, nhờ vào thương hiệu mạnh, danh mục sản phẩm phong phú và mạng lưới đại lý rộng khắp.

Danh mục cổ phiếu khuyến nghị & Điểm mua bán chi tiết trong nhóm trong tường cá nhân.

Chia sẻ cách đầu tư chứng khoán hiệu quả, tặng khóa học chứng khoán