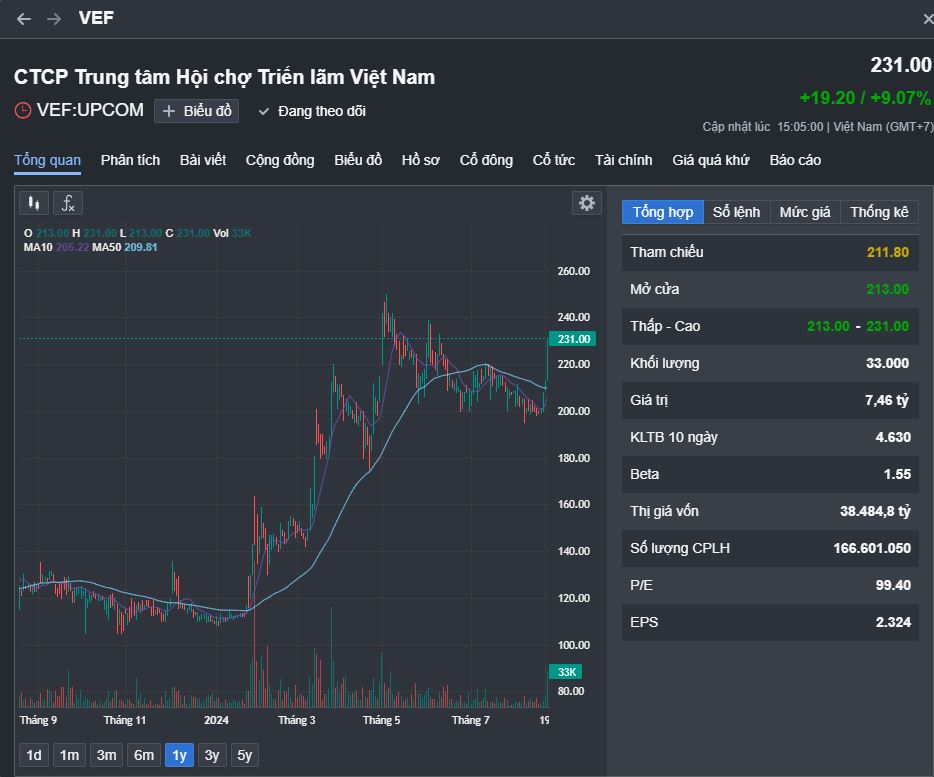

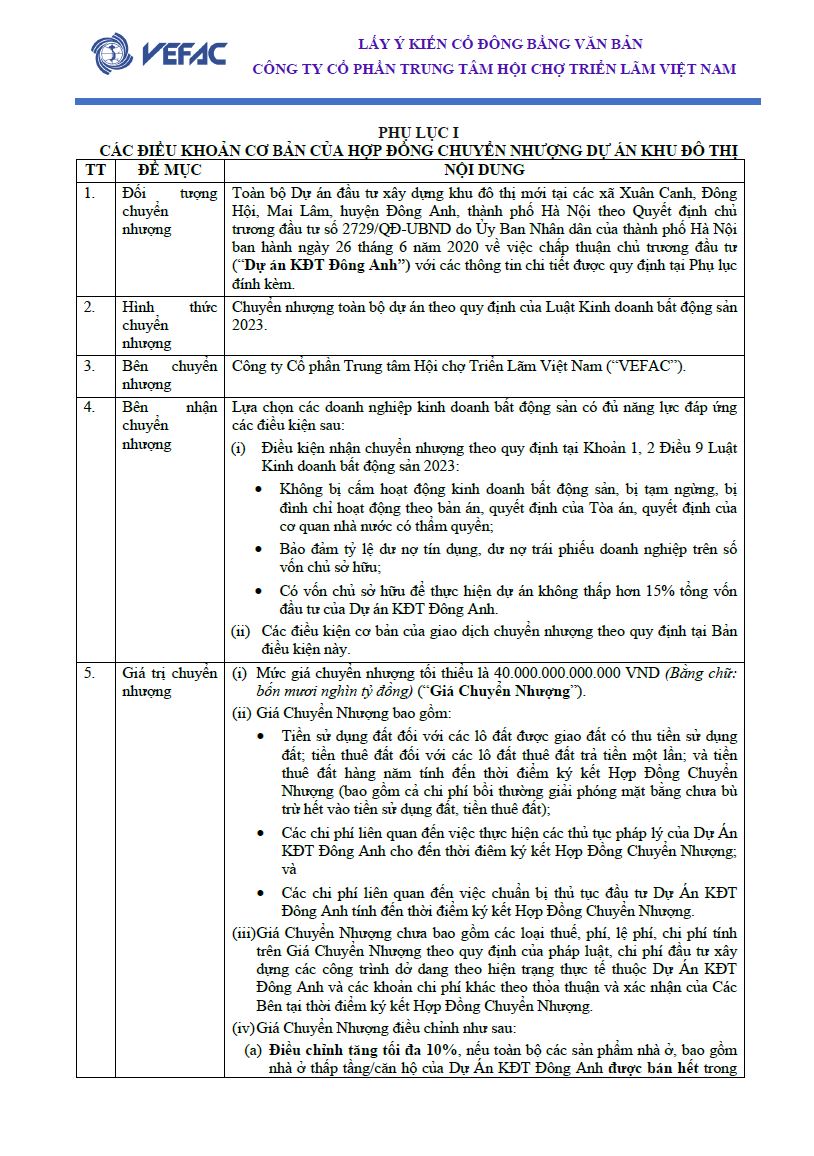

Tới thời điểm hiện tại khi thông tin mở bán dự án Cổ Loa Global Gate bùng nổ chính thức và công khai trên tất cả các kênh truyền thông, chúng ta có thể ngoại suy ngược lại là: VEF chắc chắn đã chốt được tiền sử dụng đất với Thành Phố HN, với tổng số tiền khoảng 1 tỷ đô như đã viết. Rủi ro lớn nhất chính thức bị loại bỏ, chỉ còn lại tiềm năng và lợi nhuận tương lai → Tỷ lệ R/R giờ đây tăng vọt.

Rủi ro đã được loại bỏ, vì vậy giờ đây tôi hoàn toàn có thể thả lỏng, thư giãn, kê cao gối ngủ… chờ ngày VEF lên tới giá mục tiêu. Trong lúc rảnh rỗi như này, tôi sẽ viết thêm vài dòng về chuyện “đắt/rẻ” như sau:

Giá tham khảo biệt thự tại dự án của Vingroup ở Đông Anh lên tới 730 triệu đồng/m2

Cách thức mở bán của Cổ Loa hoàn toàn khác với Vin Vũ Yên và Ocean Park, khi cọc 500 triệu một chiều với thời gian thanh khoán theo tiến độ rất ngắn, cho thấy VEF định hướng rõ ràng sản phẩm của mình sẽ bán cho người sử dụng lâu dài, có nhu cầu thực chứ không dành cho môi giới lướt cọc…

Theo thông tin tôi biết thì 1.000 căn liền kề mở bán đợt 1 đã được cọc thành công sau 72h mở bán, các căn có giá trên 300 triệu/m2 chiếm tỷ trọng lớn, cá biệt căn mặt hồ giá lên tới 700 triệu/m2. Theo đó với 1.000 căn đã mở bán, doanh thu ước tính sẽ khoảng 1 tỷ đô.

Tới đây hãy chậm lại một chút, hãy hình dung và tưởng tượng một doanh nghiệp bất động sản 9 năm kể từ khi niêm yết chưa có một đồng doanh thu nào từ kinh doanh bất động sản, đột ngột thu về tỷ đô doanh thu trong 1 nốt nhạc và đó mởi chỉ là ¼ doanh thu thấp tầng, chúng ta ước tính ngay được còn 3 tỷ đô thấp tầng nữa sẽ về tài khoản ngay lập tức nếu tiếp tục mở bán… Hãy hình dung tiếp quý 3/2024 nếu VEF hạch toán ngay thì doanh thu từ bất động sản của VEF sẽ đột biến từ mức 0 lên mức 1 tỷ đô hay 25.000 tỷ đồng, tương ứng với lợi nhuận khoảng 7.000 tỷ. Rất nhiều số 0 và bạn không nhìn nhầm đâu và đây cũng không phải là lỗi đánh máy. Nên nếu xét về đột biết doanh thu và lợi nhuận thì tôi cho rằng sẽ không có công ty niêm yết nào có thể vượt qua được VEF, nó gần như vô hạn về mặt toán học và chỉ có một từ là “Siêu” đột biến mới xứng đáng để mô tả tình huống này.

Giờ lại nhanh lên một chút nào, bạn cảm thấy gì khi cổ loa bán 300tr/m2, còn mặt hồ là 700tr/m2. Nếu sử dụng tư duy nhanh chúng ta sẽ ngay lập tức cảm thấy sao mà giá cao thế ? Chủ đầu tư có bị ngáo giá không khi đưa ra mức 700tr/m2, quá ngáo! Vậy tại sao trước khi Cổ Loa mở bán tôi lại ước tính được mức giá 300tr/m2 và còn nói với bạn mình rằng chỗ đẹp giá nó sẽ rất ngáo đá chẳng khác gì đấu giá đất ngoại thành gần đây ? Tôi ước tính được con số khá chính xác vì tôi sử dụng tư duy chậm, tôi ước tính rằng để đạt được tỷ suất như thường có với tiền sử dụng đất 1 tỷ đô thì giá nó phải ít nhất 300tr/m2, rất đơn giản là như vậy, không có gì cao siêu cả. Hay nói ngắn gọn hơn là chúng ta sẽ cảm thấy 300tr/m2 là đắt nếu chúng ta sử dụng tư duy nhanh và khi sử dụng tư duy chậm có tính toán một cách có ý thức, logic thì sẽ thấy 300tr/m2 là còn rẻ, đáng lẽ nó phải là 400tr/m2, 600-700tr/m2 với thế cục mới sau ngày 1/8/2024.

Hãy nhìn trường hợp NTL, nếu hạch toán hết lợi nhuận từ dự án 23ha Bãi Muối Hạ Long thì căng cũng chỉ lãi được tầm 2.000 tỷ là kịch kim. Tuy nhiên sau 1/8/2024, nếu cho NTL làm lại dự án Bãi Muối thì 2.000 tỷ đó e rằng không đủ nộp tiền sử dụng đất… Quá khắc nghiệt, anh em hình dung ra không ?

Trong đầu tư tài chính, khi nói về đắt rẻ các bậc tiền bối đi trước thường dùng từ “Perception/cảm nhận”, việc chúng ta cảm thấy đắt hay rẻ là cảm nhận cá nhân, nó hoàn toàn dựa vào kho dữ liệu mà chúng ta đang có trong đầu, khi chúng ta nhìn thấy một con số ngay lập tức não sẽ so sánh con số đó với con số trong database của bộ não để xác định đắt rẻ, nó là tư duy nhanh và hoàn toàn vô thức.

Tuy nhiên, nếu bạn hiểu rằng thời thế đã thay đổi và dùng ý thức hệ để thêm dữ liệu mới vào database thì cảm nhận đắt rẻ cũng sẽ thay đổi, đắt rẻ khi đó rõ ràng chỉ là khái niệm tương đối mà thôi. 300tr/m2 rõ ràng là rẻ so với 600tr/m2, 700tr/m2 rõ ràng là rẻ so với 1 tỷ/m2…

Tương tự như vậy, nếu gạt bỏ định kiến giá đắt sang 1 bên và bình tâm tính toán lại giá trị của VEF như tôi đã tính toán thì rất có thể bạn sẽ thấy giá VEF 200k/cp sẽ là rẻ, thậm chí rất rẻ…

Tôi thấy rõ ràng rằng giá trị nội tại của VEF ít nhất cũng phải 600k/cp và vì vậy mức giá hiện tại 200k/cp với tôi là quá rẻ, do đó tôi cho rằng chẳng cần đội lái nào thì giá VEF cũng sẽ lên 600K/CP, đó đơn giản là logic, là lẽ phải thông thường.