Thông tin sơ lược:

Ngành nghề: Bất động sản, dịch vụ tổng hợp

Ngày giao dịch đầu tiên: 22/12/2015

Khối lượng cổ phiếu niêm yết lần đầu: 166.604.050

KLCP đang niêm yết: 166.604.050

KLGD khớp lệnh trung bình 10 phiên: 3.802

Giá hiện tại (VND): 214.500

Vốn hóa thị trường (tỷ đồng): 35.719

Mô tả lịch sử giá của VEF

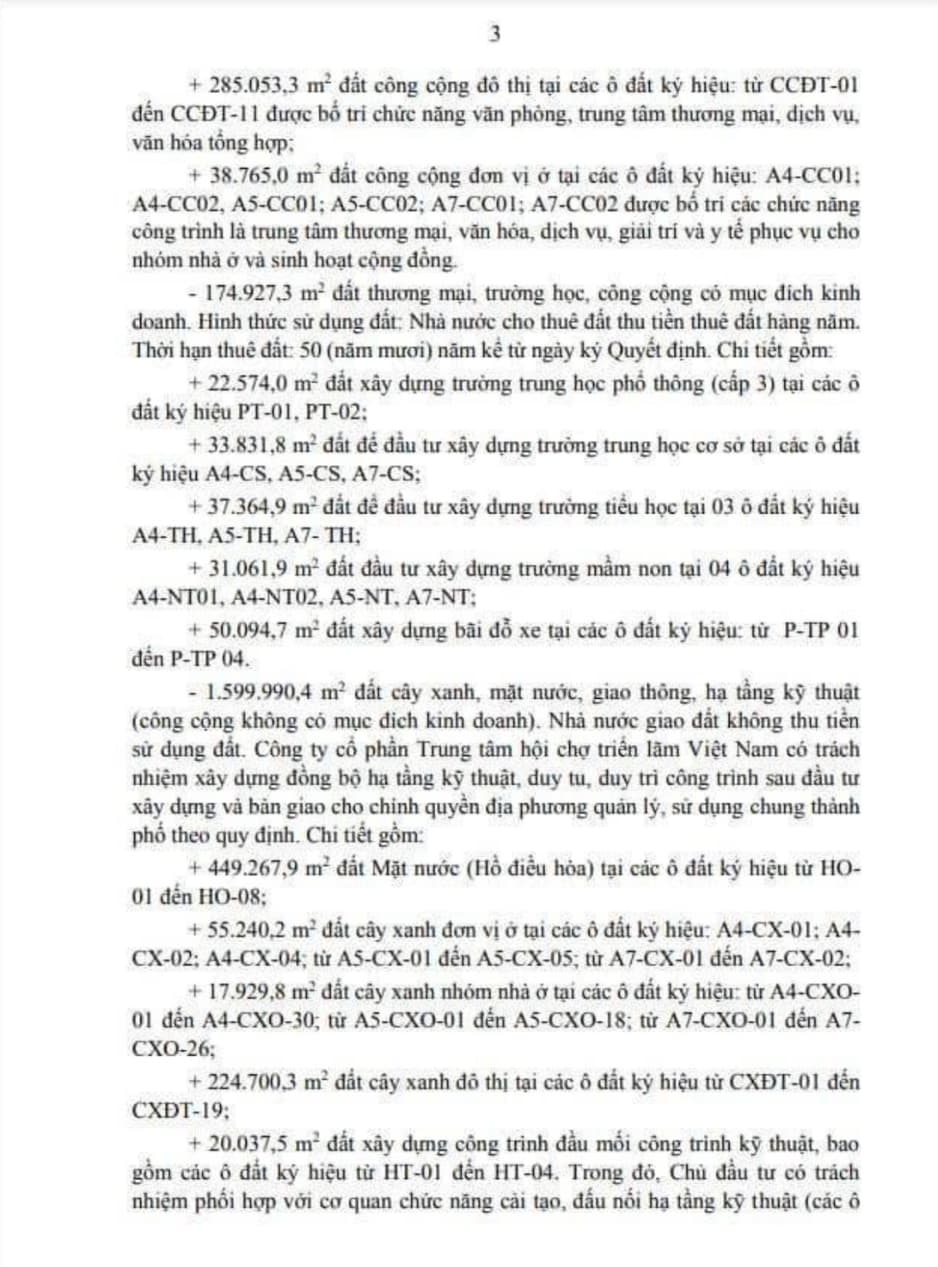

+/ 2015 VEF lên sàn chứng khoán và ngày 08/10/2016 công bố khởi công Trung tâm triển lãm quốc gia mới.

+/ Pha tăng giá đáng chú ý nhất của Vef diễn ra vào năm 2022, đạt đỉnh 285.000/cp, chủ yếu nhờ đà tăng mạnh mẽ của thị trường chứng khoán, đặc biệt là nhờ sóng tăng mạnh mẽ của dòng cổ phiếu bất động sản. Tuy nhiên, khi thị trường chung tạo đỉnh và sụp đổ năm 2022, Vef cũng giảm mạnh không ngừng và chỉ dừng lại khi chạm đáy ở mức 43.000/cp, tương ứng với mức giảm 85% từ đỉnh.

+/ Kể từ đáy sóng dòng bất động sạn tới nay, rất nhiều cổ phiếu vẫn đang ở vùng đáy và không thể hồi phục, chỉ một số ít các mã trong đó có Vef hồi phục khá tốt và với mức giá hiện nay 214.000/cp thì Vef chỉ còn cách đỉnh cao mọi thời đại khoảng 14.4%.

Theo tôi có 3 yếu tố chính khiến giá Vef tăng giảm với biên độ rất lớn theo cả hai chiều lên xuống, đồng thời hồi phục tốt hơn đa số mã bất động sản khác đó là :

+/ Cơ cấu cổ đông quá cô đặc

Vef từ khi lên sàn chỉ 3 cổ đông lớn nhưng đã nắm giữ tới 97.98% vốn điều lệ. 2 cổ đông thuộc Vingroup nắm giữ tới 87.98%, Bộ văn hóa nắm giữ 10%, chỉ còn khoảng hơn 2% cổ phiếu tự do nằm trong tay các cổ đông khác, tương ứng với 3.373.900 cổ phần ( Trên tổng vốn điều lệ của Vef là 1.666 tỷ đồng). Cổ đông lớn nắm giữ không bán và cũng không mua thêm, không quan tâm tới giá cổ phiếu… dẫn tới giá Vef hoàn toàn phụ thuộc vào các cổ đông nhỏ lẻ. Cổ đông nhỏ lẻ với bản chất tâm lý quá nhạy cảm với biến động, đã làm cho Vef trồi sụt với biên độ lớn cùng với sự trồi sụt của thị trường chung. Đặc biệt khi vào pha giảm, do tâm lý nhạy cảm cùng với không có lực cầu từ tổ chức, cổ đông lớn… dẫn tới chỉ cần bán vài ngàn cổ phiếu là giá giảm mạnh không ngừng. Đây là đặc tính cổ đông cố hữu của Vef và ngày nay đặc tính đó vẫn thể hiện trong giao dịch hàng ngày của Vef.

+/ Giá trị tài sản rất lớn so với vốn điều lệ.

Vef sở hữu 4 dự án bất động sản lớn:

1/ Dự án Cổ loa Global Gate 295 ha;

2/ Dự án Trung tâm triển lãm quốc gia 90ha;

3/ Dự án Nam Hà Nội 74 ha, đối diện Trung tâm hội nghị quốc gia qua đại lộ thăng long;

4/ Dự án 6.8ha ở Giảng Võ, Ba Đình, Hà Nội.

Mỗi khi Vef vào pha tăng giá thì câu chuyện về tiềm năng, lợi nhuận của các dự án lại được mang ra bàn luận, khi thì là khởi công Cổ Loa, khi thì là khởi công Giảng Võ… Đất vàng, đất bạc, đất kim cương… Kết hợp với khối lượng lưu hành tự do rất thấp, dẫn tới Vef đã không tăng thì thôi chứ tăng là dựng đứng, liên tục không ngừng mỗi khi vào trend.

+/ Phát hành tăng vốn tỷ lệ 1:5

Theo quy định của luật, doanh nghiệp bất động sản phải có vốn tối thiểu chiếm 15% trên tổng mức đầu tư, nên để triển khai đồng loạt cả 4 dự án, đại hội cổ đông hai lần gần nhất đã thông qua việc tăng vốn, tuy nhiên hiện tại đây vẫn là điểm ngẽn chưa giải quyết được của Vef.

Tuy nhiên kể từ khi lên sàn, phát hành tăng vốn để triển khai dự án thường xuyên là chất xúc tác mạnh với phản ứng của nhà đầu tư. Chất xúc tác này khiến giá cổ phiếu tăng vọt mỗi khi có tin “chuẩn bị phát hành thành công” và ngược lại nó cũng trở thành xúc tác mạnh khiến giá cổ phiếu giảm không phanh mỗi khi “tin chuẩn bị phát hành bị xịt”.

2. Điểm chốt/KEY về mặt kỹ thuật

Ngày 25/01/2024, hệ thống giao dịch của tôi phát tín hiệu khi Vef thỏa mãn tất cả các yếu tố của mẫu hình xu hướng mà tôi thường giao dịch. Đây chính là điểm chốt khiến tôi quan tâm tới Vef, từ điểm này tôi bắt đầu quan sát lại toàn bộ lịch sử giá của Vef (Như bạn đã thấy ở phần 1. Mô tả lịch sử giá của Vef ). Tôi tiến hành phân tích và lý giải hành động giá để từ đó hình thành chiến lược giao dịch cụ thể với cổ phiếu này.

3. Điểm chốt/KEY về mặt cơ bản

Ngày 26/4/2024, UBND Hà Nội ra quyết định số 2214, giao đất đợt 1 là 252ha cho Vef thực hiện dự án đô thị mới. Để hiểu rõ tại sao đây là bước ngoặt, là điểm chốt quan trọng về mặt cơ bản chúng ta hãy quay lại lịch sử.

Trong vòng 08 năm ròng rã kể từ lễ khởi công Trung tâm triển lãm quốc gia, Vef tìm mọi phương án để nâng vốn đều lệ, nhằm đủ điều kiện pháp lý triển khai đồng loạt 4 dự án, tuy nhiên Vef gặp phải vấn đề nan giải đó là Bộ văn hóa, cổ đông nắm giữ 10% vốn, chỉ có chức năng quản lý nhà nước chứ không có chức năng kinh doanh bất động sản và cũng không có nguồn tiền 800 tỷ để mua cổ phiếu phát hành thêm, vì vậy cứ mỗi lần họp cổ đông là Bộ văn hóa lại phủ quyết yêu cầu tăng vốn của Vef.

Nếu theo luật doanh nghiệp thì Bộ văn hóa chỉ là cổ đông thiểu số, đáng lẽ sự đồng ý hay không cũng chẳng ảnh hưởng gì tới việc tăng vốn cả, tuy nhiên trong bối cảnh chính thể đang đẩy mạnh việc chống thất thoát tài sản của nhà nước thì luật doanh nghiệp trở nên vô hiệu. Đỉnh điểm của việc này là Vingroup có văn bản đề xuất sẽ cho Bộ văn hóa vay 800 tỷ với lãi suất 0% để nộp tiền tăng vốn, đồng thời đảm bảo và cam kết duy trì tỷ lệ sở hữu 10% của Nhà nước cũng như toàn bộ các quyền lợi có liên quan sẽ phát sinh trong tương lai…Tuy nhiên đề xuất này vẫn bị Bộ văn hóa phủ quyết với lý do cũ là : Theo luật quy định thì Bộ văn hóa không có chức năng…nên không thể đồng ý !

Tuy nhiên vì một lý do nào đó, chẳng hạn như Nhà nước muốn nhanh chóng có được Trung tâm triển lãm quốc gia mới… hoặc vì một lý do bí ẩn nào khác… Vef được cho phép triển khai riêng dự án đô thị Cổ Loa mà không cần tăng vốn điều lệ. Động thái này được cụ thể bằng quyết định 2214 đã nói ở trên.

Sau khi được giao đất trên thực địa, Vef đã nhanh chóng khởi công dự án và chỉ trong vòng 1 tháng trở lại đây, việc thi công thần tốc đã diễn ra trên toàn dự án với tốc độ 3 ca/ngày, tới thời điểm này hình hài dự án đã cơ bản định hình…

Link video tiến độ dự án : https://www.youtube.com/watch?v=WDqWkaN8P08&t=108s

Quyết định 2214 có thể nói là điểm xoay mấu chốt bởi nó sẽ dẫn tới kết quả sau:

+/ Cổ Loa được triển khai kinh doanh nhanh chóng, có thể giúp Vef ghi nhận doanh thu và lợi nhuận ngay trong năm 2024 à Đồng nghĩa với việc Vef có thể tăng vốn ngay bằng cổ phiếu thưởng với tỷ lệ 1:5 ( 1 cổ phiếu cũ sẽ được thưởng 5 cổ phiếu mới ) bằng nguồn từ lợi nhuận sau thuế mà không cần sự đồng ý của Bộ văn hóa. Từ đó đủ điều kiện theo luật định để triển khai tiếp 2 dự án còn lại.

+/ Nhà nước cho phép chuyển phần vốn góp 10% của Bộ văn hóa sang cho Scic quản lý à Tăng vốn thành công mà không cần chờ họp đại hội cổ đông năm tới và ngay lập tức có thể triển khai tiếp 2 dự án còn lại.

Tóm lại sau khi được triển khai Cổ loa thì Vef đã giỡ được nút thắt quan trọng nhất, tương lai của Vef sẽ là một đường thẳng vô cùng thuận lợi.

Thậm chí cá nhân tôi còn mong muốn thủ tục tăng vốn bằng việc chuyển quyền sang Scic và phát hành quyền mua tỷ lệ 1:5 sẽ bị chậm, để sang năm sau tôi sẽ được thưởng cổ phiếu với tỷ lệ 1:5 mà không phải nộp thêm bất cứ đồng nào.

3. Ước tính lợi nhuận

Kỹ thuật và cơ bản đều đã vào trend tăng, giờ chỉ còn việc tính toán và ước tính xem 4 dự án sẽ đem lại cho Vef bao nhiêu lợi nhuận ?

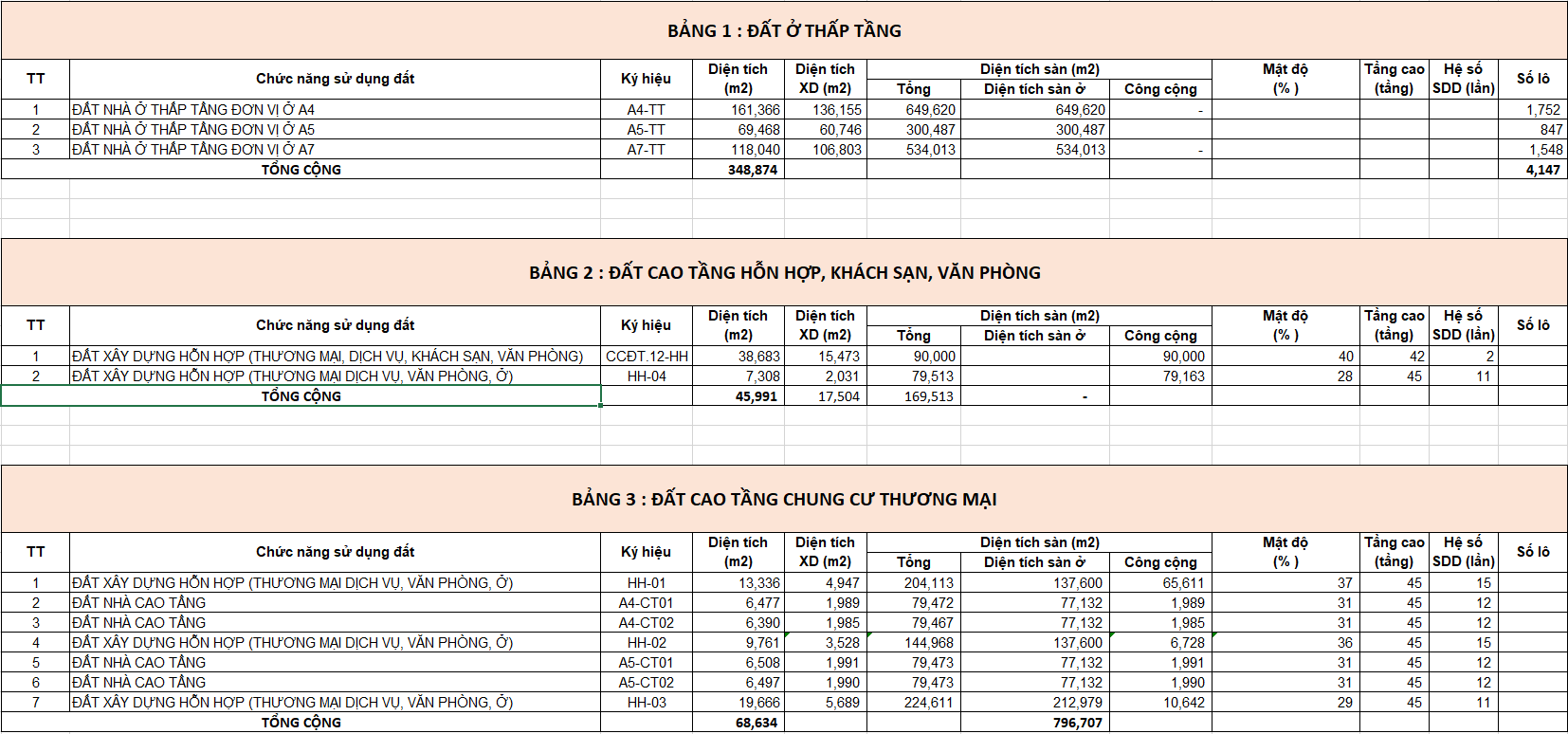

I/ DỰ ÁN CỔ LOA

Theo dữ liệu từ “BẢNG CHI TIẾT SỬ DỤNG ĐẤT THEO Ô QUY HOẠCH” được Public trên mạng, tôi đã đối chiếu và thấy rằng số liệu khá khớp với quyết định giao đất, nên sẽ tính toán dựa trên dữ liệu này, số liệu tổng hợp cụ thể như sau :

Khả năng đất cao tầng ở bảng 2 thuộc về dự án Trung tâm triển lãm mới, nên thuộc tài sản sẽ khai thác dịch vụ lâu dài, nên tạm thời chưa tính doanh thu và lợi nhuận.

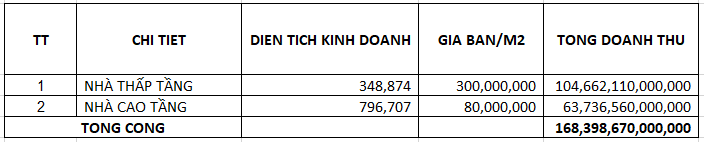

Giá bán đất biệt thự liền kề tạm tính là 300tr/m2, chung cư là 80tr/m2, 2 tầng thương mại ở đế mỗi tòa nhà tạm thời cũng chưa tính doanh thu, lợi nhuận. Theo đó ước tính tổng doanh thu toàn bộ dự án sẽ khoảng 168 nghìn tỷ đồng.

Phương án tính lợi nhuận 1:

Với cách tính này thì “lợi nhuận có thể hạch toán được” của dự án sẽ là : 70 nghìn tỷ đồng.

Phương án tính lợi nhuận 2:

Trong tổng mức đầu tư dự án, khoản lớn nhất là tiền sử dụng đất, theo thông tin tôi biết thì dự án Cổ Loa sẽ được tính tiền sử dụng đất theo cách cũ trước khi luật đất đai mới có hiệu lực, cụ thể là tiền sử dụng đất sẽ bằng giá đất đấu giá của Đông Anh trong khoảng thời gian gần đây, nhân chia, cộng trừ hệ số.

Đất đấu giá gần nhất tại Đông Anh khoảng 60tr/m2, nên nhớ để thu được 60tr/m2 nhà nước phải bỏ thêm chi phí giải phóng đền bù + chi phí làm đường sá hạ tầng. Nên trong trường hợp Vef chơi đẹp, căng tay nhất, giá trên trời nhất tối đa thì tiền sử dụng đất cũng chỉ dừng lại ở mức 60tr/m2, không thể hơn được, tôi lấy luôn số tối đa này để tính toán.

Toàn bộ chi phí đầu tư còn lại tôi tính căng tay tiếp, bằng chính tổng mức đầu tư được phê duyệt của toàn bộ 385ha, gồm 2 dự án là Cổ Loa và Trung tâm triển lãm, với trị giá là 43 nghìn tỷ.

Với cách tính này thì “lợi nhuận có thể hạch toán được” của dự án sẽ là : (168,398,670,000,000 - 69,046,862,400,000 ) = 100 nghìn tỷ đồng.

Chưa cần tính phần khách sạn, văn phòng cho thuê (Theo bảng 2 thì diện tích này rất lớn lên tới 67% so với diện tích phần cao tầng chung cư thương mại*/ Khả năng diện tích này thuộc về dự án Trung tâm triển lãm )*, chưa tính phần diện tích thương mại ở phần chân đế của các tòa nhà thì “Lợi nhuận có thể hạch toán được” của riêng dự án đô thị Cổ Loa đã gấp 2 lần vốn hóa 35 nghìn tỷ hiện tại của Vef.

Khi nào lợi nhuận có thể hạch toán được ? Theo quan sát của tôi thì trong tất cả các dự án của Vingroup, không có dự án nào có thể bán hàng nhanh, dễ dàng với tỷ suất lợi nhuận cao như Cổ Loa. Trong tình huống Vingroup đang cần tiền tài trợ cho Vinfast thì Cổ Loa chính là cứu cánh, do đó dự án này chắc chắn sẽ được triển khai với tốc độ nhanh nhất, bán hàng sớm nhất. Và với sở hữu 10% của nhà nước thì Vingroup sẽ chỉ có thể rút tiền bằng cách trả cổ tức bằng tiền lấy nguồn từ lợi nhuận sau thuế. Nếu nhanh thì Cổ Loa sẽ mở bán vào tháng 9/2024, chậm thì tháng 11/2024.

Trong tương lai gần, tôi nhìn thấy sẽ vừa có cổ tức bằng thưởng cổ phiếu, vừa có cổ tức bằng tiền với tỷ lệ rất lớn có thể đạt mức 200% tới 300% trên mức vốn điều lệ mới, nhằm tài trợ cho Vinfast.

II/ DỰ ÁN TRUNG TÂM TRIỂN LÃM QUỐC GIA

Dự án này kết hợp với tổ hợp khác sạn và văn phòng, tuy không thu được tiền nhanh như khu đô thị, nhưng đây sẽ là tài sản tạo ra dòng tiền đều đặn, đảm bảo tương lai lâu dài và ổn định cho Vef.

III/ DỰ ÁN 74HA NAM HÀ NỘI

Dự án này rất đắc địa và nằm ở vị trí đang có định giá cao nhất Hà Nội, chỉ cần tính phần đất kinh doanh 21.5ha tương đương với mật độ xây dựng 29%, thì với giá bán gấp đôi Cổ Loa ( Ví dụ: Trong tương lai dù tiền sử dụng đất phải nộp là bao nhiêu ? Thì khu thấp tầng của dự án này vẫn có thể lãi 200 triệu/m2, gấp đôi Cổ Loa…). Nên nếu kinh doanh ngay thì lợi nhuận gần như tương đương với Cổ Loa, dao động trong phạm vi 70 nghìn tới 100 nghìn tỷ đồng.

Trong 4 dự án của Vef đây là dự án có tiến độ chậm nhất, mới chỉ đang ở bước xin phê duyệt quy hoạch 1/500 và còn diện tích nhỏ chưa giải phóng xong mặt bằng.

IV/ DỰ ÁN 6.8HA GIẢNG VÕ

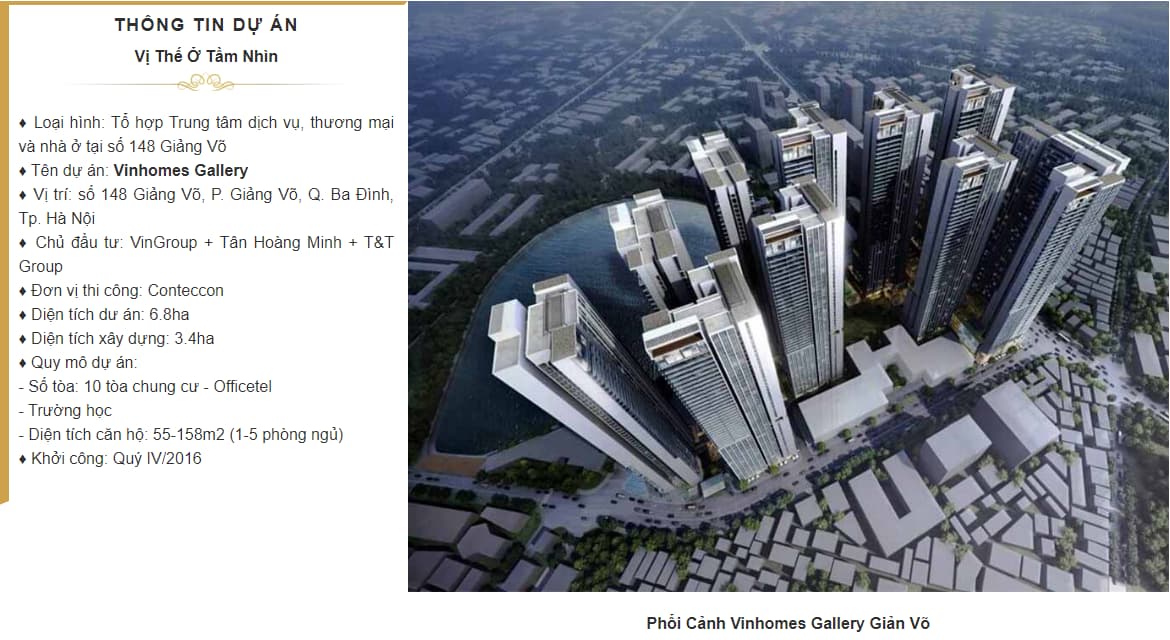

Dự án hiện tại đã hoàn thành việc đền bù, giải phóng mặt bằng, đã được phê duyệt 1/500, nhưng hiện tại đang xin điều chỉnh phê duyệt 1/500, do chuyển đổi từ chung cư thương mại cao tầng, sang cao tầng hỗn hợp khách sạn và văn phòng cho thuê.

Tôi giả định tối đa rằng, dự án bị giảm độ cao từ 50 tầng xuống chỉ còn 35 tầng, mật độ xây dựng cũng bị giảm từ 50% xuống 35% à Dự án sẽ có 10 tòa với diện tích sàn xây dựng trung bình 2.400m2/tòa.

Dự án này tuy không thể bán thu tiền nhanh như chung cư, nhưng khi hoàn thành xây dựng, cùng với Trung tâm triễn lãm quốc gia có thể đảm bảo doanh thu, lợi nhuận và sự trường tồn của Vef trong tương lai. Dễ dàng giúp Vef góp mặt vào danh sách các công ty niêm yết có lợi nhuận 1.000 tỷ/năm mà không cần tới lợi nhuận từ bán bất động sản.

Với giá bán ước tính ít nhất khoảng 5.000 tỷ đồng/tòa, tương đương định giá toàn bộ dự án tầm 2 tỷ đô, trong tương lai bất cứ khi nào cần tiền Vef có thể lấy vài tòa ra bán, lập tức sẽ mang lại doanh thu và lợi nhuận đột biến.

KẾT LUẬN:

+/ VEF thực sự là hàng quý hiếm. Quý vì lợi nhuận tương lai ít nhất gấp 2 lần vốn hóa và lợi nhuận đó có thể tới ngay trong 5 tháng cuối năm 2024, trong khi còn 3 dự án chưa khai thác… Hiếm vì tỷ lệ cổ phiếu tự do chuyển nhượng chỉ 2% vốn điều lệ, tương đương chỉ hơn 3 triệu cổ phiếu tự do. Do đó, dưới góc nhìn này VEF được ví như tranh quý, đồ cổ quý hiếm hoặc hàng hiệu phiên bản giới hạn… VEF thực sự hội tụ đầy đủ phẩm chất của một siêu cổ phiếu.

+/ Khả năng rất cao VEF sẽ đạt tới mức giá 600k/cp ngay trong năm 2024. Trong trường hợp thị trường không nhìn ra và đánh giá lại giá của Vef thì chỉ cần nắm giữ 1 tới 2 năm chờ bán xong dự án Cổ Loa, lợi ích bao gồm cổ tức bằng cổ phiếu và cổ tức bằng tiền nhận được cũng sẽ tương đương 600k/cp (Sáu trăm nghìn đồng trên một cổ phiếu).

+/ Sóng dòng cổ phiếu bất động sản, đây sẽ là chất xúc tác quan trọng làm nổi bật sự hấp dẫn của cổ phiếu VEF. Theo quan sát của tôi, sóng dòng bất động sản đang dần được kích hoạt hay nói chính xác hơn là tôi đã nhìn thấy có sóng dòng rồi.

CHIẾN LƯỢC GIAO DỊCH: Tổng quan VEF vẫn đang trong uptrend mạnh. Trạng thái hiện tại của giá cổ phiếu là điều chỉnh trong uptrend mạnh sau khi giá chạm mốc 250k/cp. Nên chiến lược sẽ là mua gom tích lũy dần khối lượng trong vùng giá từ 205k/cp tới 225k/cp. Khả năng cao VEF đang ở đoạn cuối của nhịp chỉnh trước khi tăng giá mạnh. Nếu giá vượt lên mức 225k/cp thì cổ phiếu VEF sẽ chính thức trở lại uptrend mạnh với hành động thường thấy của một siêu cổ phiếu đó là: “Giá sẽ liên tục thiết lập các đỉnh cao mới”.

Rủi ro: Dự án Cổ Loa không chốt được tiền sử dụng đất và nộp xong tiền sử dụng đất là rủi ro duy nhất mà tôi nhìn thấy. Vì vậy bạn hãy cân nhắc tỷ lệ (lợi nhuận / rủi ro) trước khi đầu tư Vef, tùy vào định lượng lợi nhuận / rủi ro mà phân bổ tỷ trọng phù hợp nhất.

Chúc Anh Chị Em đầu tư thành công.