![]() I. Tổng quan về doanh nghiệp VGC

I. Tổng quan về doanh nghiệp VGC

VGC là một trong những tập đoàn hàng đầu Việt Nam, được thành lập năm 1974, chuyên sản xuất vật liệu xây dựng và phát triển bất động sản khu công nghiệp. Doanh nghiệp này dẫn đầu ngành vật liệu xây dựng và là một trong những nhà phát triển KCN lớn nhất Việt Nam.

Các ngành nghề kinh doanh chính của VGC bao gồm:

Vật liệu xây dựng: Sản xuất kính xây dựng (kính nổi, kính tiết kiệm năng lượng, kính siêu trắng), sứ, sen vòi, gạch ốp lát, gạch ngói đất sét nung. VGC sở hữu dây chuyền sản xuất kính xây dựng lớn nhất Việt Nam với 40% thị phần và 30% thị phần gạch ốp lát.

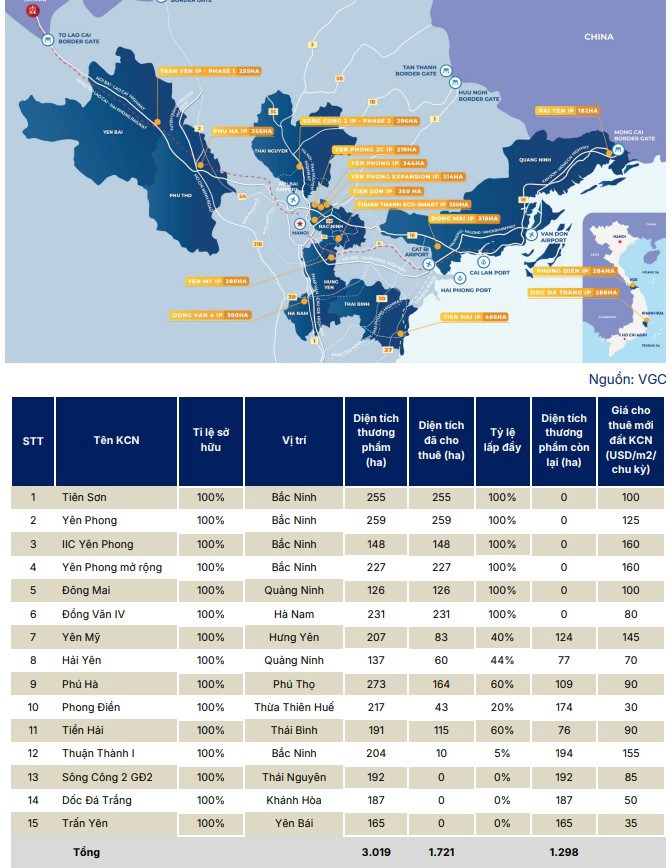

Bất động sản khu công nghiệp (KCN): Phát triển và cho thuê đất KCN, đóng góp khoảng 40% doanh thu năm 2024. VGC quản lý 15 KCN với tổng diện tích 4.600 ha, đứng sau VSIP và GVR. Các KCN của VGC có vị trí chiến lược, tập trung ở miền Bắc và miền Trung, gần các trục giao thông, cảng biển, sân bay.

![]() II. Tình hình hoạt động kinh doanh

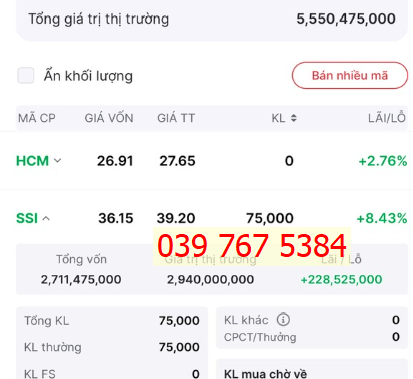

II. Tình hình hoạt động kinh doanh

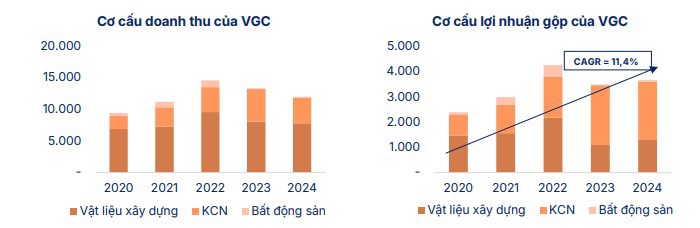

Mảng vật liệu xây dựng của VGC biến động theo chu kỳ thị trường bất động sản. Giai đoạn 2020-2022, khi thị trường bất động sản dân cư bùng nổ, mảng này là nguồn lợi nhuận chính. Tuy nhiên, trong giai đoạn 2023-2024 khi thị trường bất động sản trầm lắng, mảng cho thuê KCN vươn lên trở thành trụ cột chính nhờ dòng vốn FDI vào Việt Nam tăng trưởng liên tục. Điều này giúp VGC duy trì tăng trưởng lợi nhuận ổn định qua nhiều năm.

Mảng kính xây dựng: VGC là nhà sản xuất kính lớn nhất Việt Nam với 40% thị phần, tiên phong trong sản phẩm kính công nghệ cao. Mặc dù vậy, doanh thu và sản lượng kính xây dựng có xu hướng giảm trong 2 năm gần đây do ảnh hưởng từ thị trường bất động sản và cạnh tranh từ kính nhập khẩu.

Mảng gạch ốp lát Ceramic - Granite: VGC là nhà sản xuất gạch ốp lát lớn nhất Việt Nam với 30% thị phần, nằm trong Top 20 thế giới. Doanh thu và sản lượng mảng này vẫn duy trì tăng trưởng ổn định ngay cả trong giai đoạn thị trường bất động sản trầm lắng 2023-2024.

Mảng sứ, sen vòi và phụ kiện: VGC là thương hiệu nội địa hàng đầu, chiếm 10% thị phần thiết bị vệ sinh tại Việt Nam. Mảng này duy trì khá ổn định và sụt giảm nhẹ trong giai đoạn 2023-2024.

Mảng KCN: Đây là mảng kinh doanh hiệu quả nhất của VGC, liên tục tăng trưởng với tốc độ CAGR lợi nhuận gộp là 30%/năm.

![]() III. Luận điểm đầu tư & Rủi ro

III. Luận điểm đầu tư & Rủi ro

Luận điểm đầu tư

FDI tăng trưởng: Đàm phán thuế đối ứng thuận lợi là cơ sở thúc đẩy nguồn vốn FDI tiếp tục đầu tư vào Việt Nam, vốn đã liên tục tăng trưởng 8%/năm trong 10 năm qua.

Phát triển hạ tầng: Chính phủ đặc biệt ưu tiên phát triển cơ sở hạ tầng (đạt 3.000km đường cao tốc vào cuối năm 2025), giúp nâng cao năng lực cạnh tranh của KCN.

Quỹ đất KCN lớn và vị trí đắc địa: VGC có lợi thế về quỹ đất sẵn sàng cho thuê lớn tại các vị trí chiến lược.

Chu kỳ bất động sản quay lại: Chu kỳ bất động sản đang quay trở lại sẽ là động lực tăng trưởng mạnh mẽ cho mảng vật liệu xây dựng của VGC.

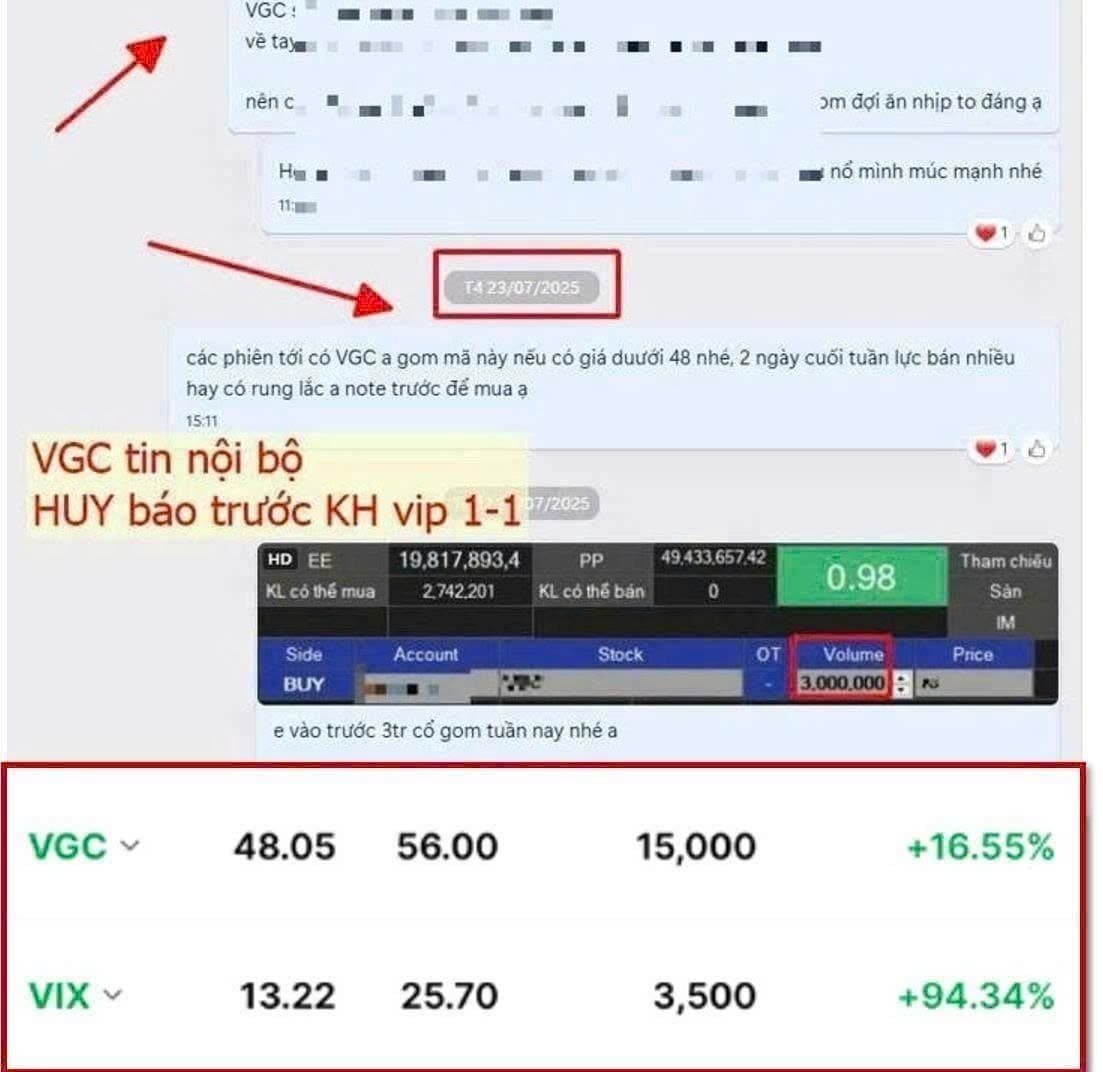

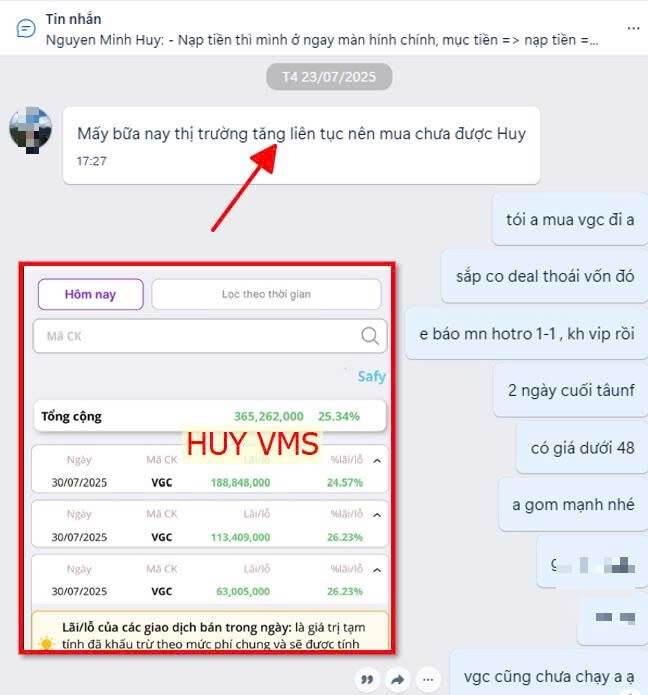

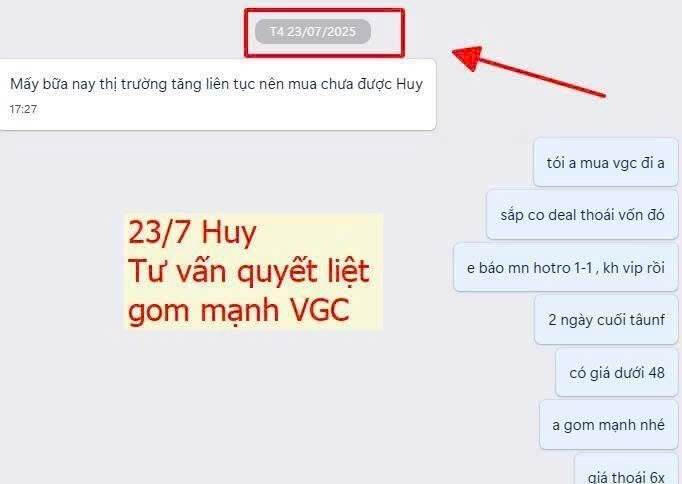

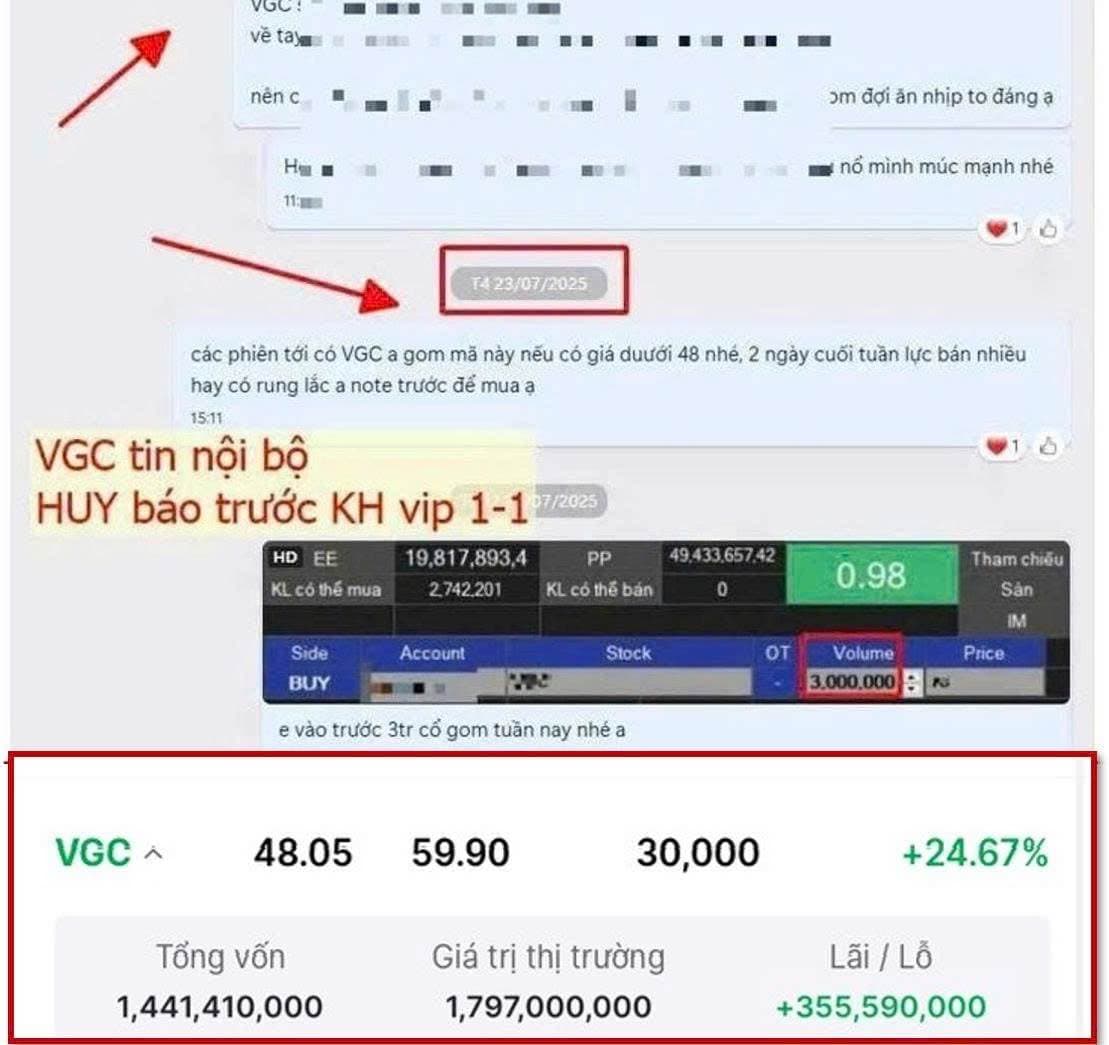

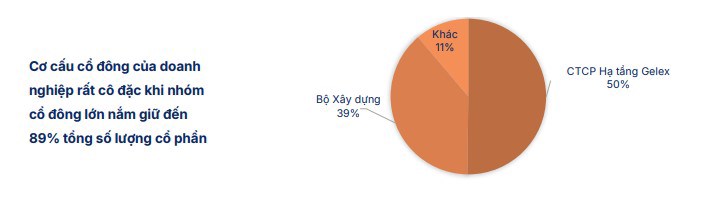

Thoái vốn nhà nước: Câu chuyện Bộ Xây dựng thoái toàn bộ 38,6% vốn tại VGC, dự kiến cuối năm 2025, sẽ là chất xúc tác cho sự tăng giá của cổ phiếu.

Rủi ro

Dòng vốn FDI đầu tư vào Việt Nam có thể không đạt như kỳ vọng.

Thị trường bất động sản không tăng trưởng như dự kiến.

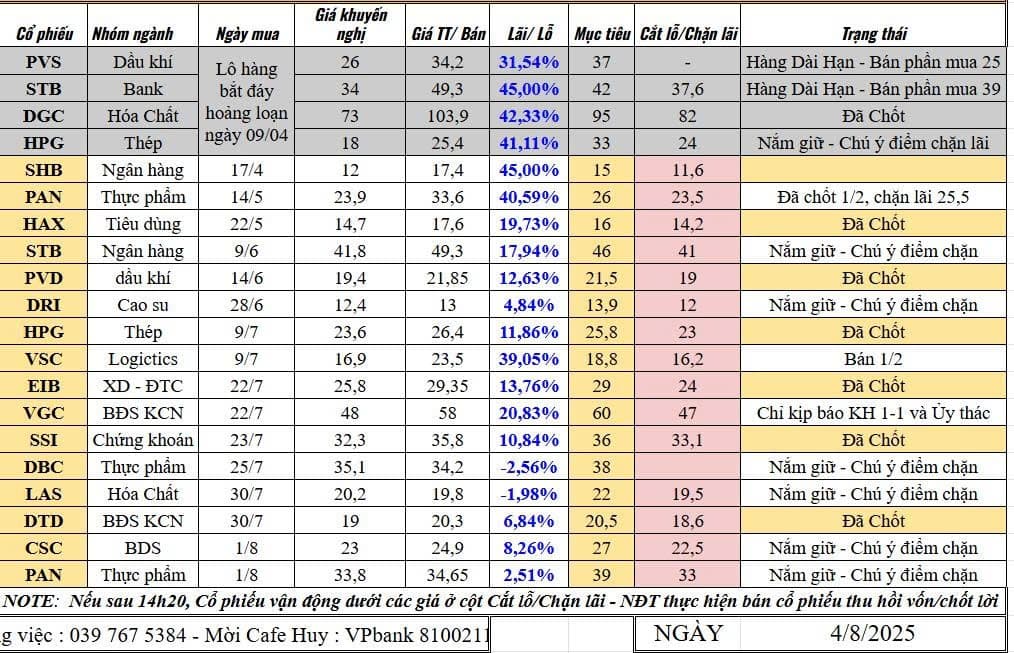

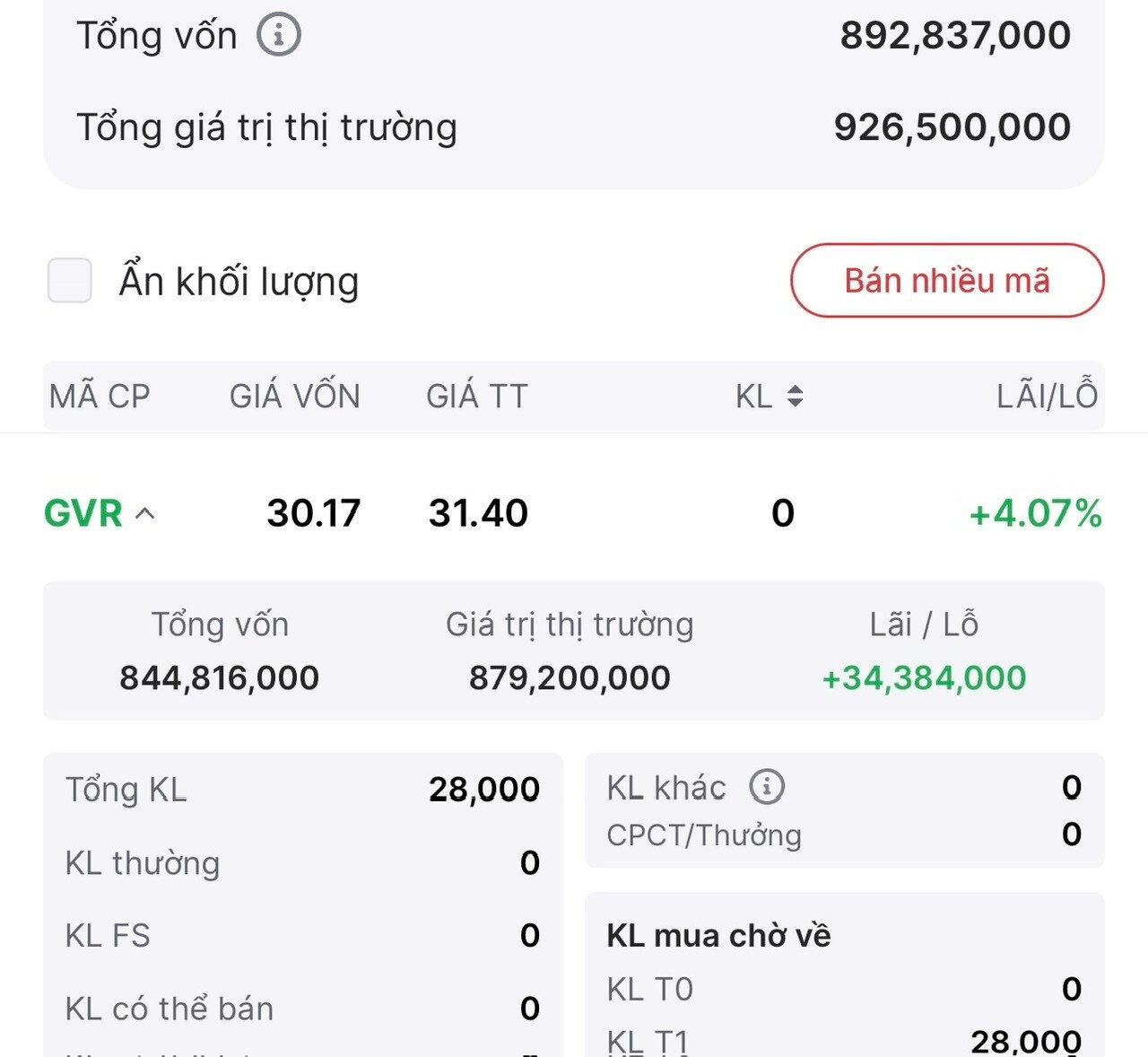

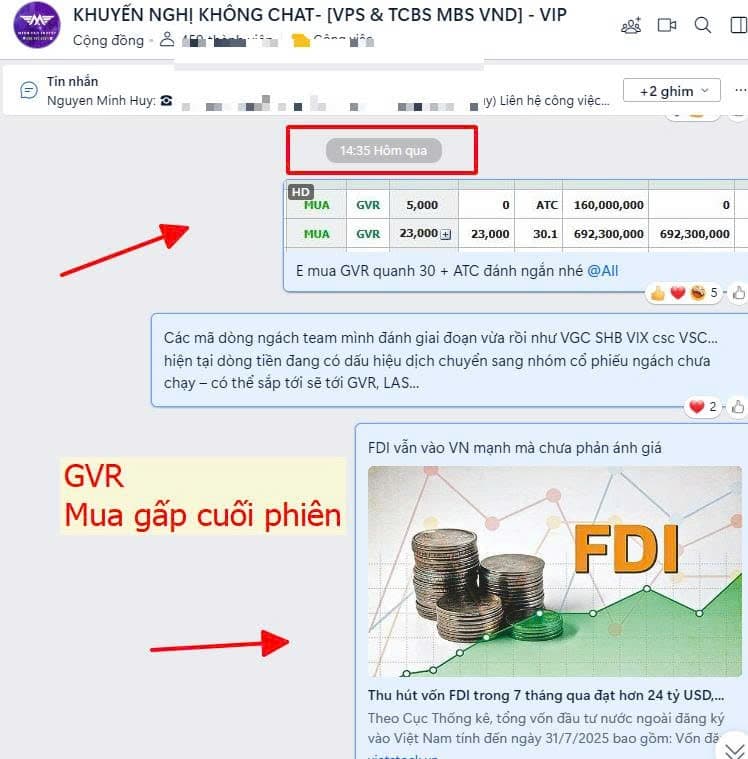

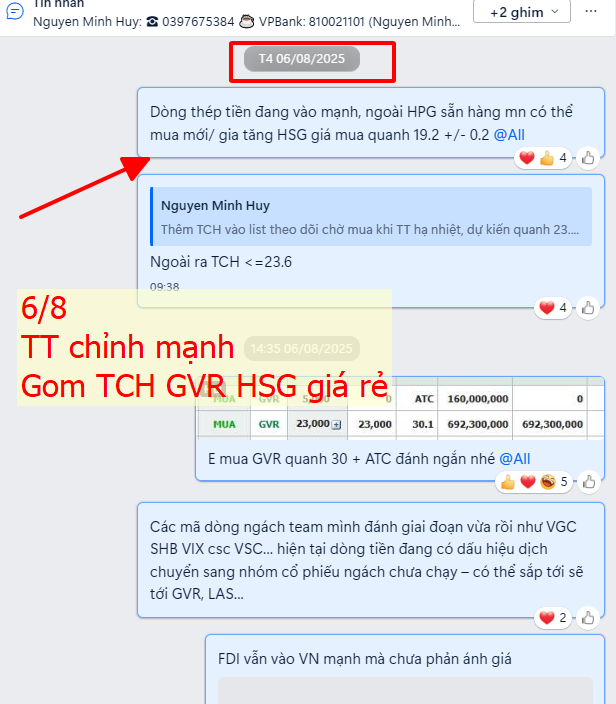

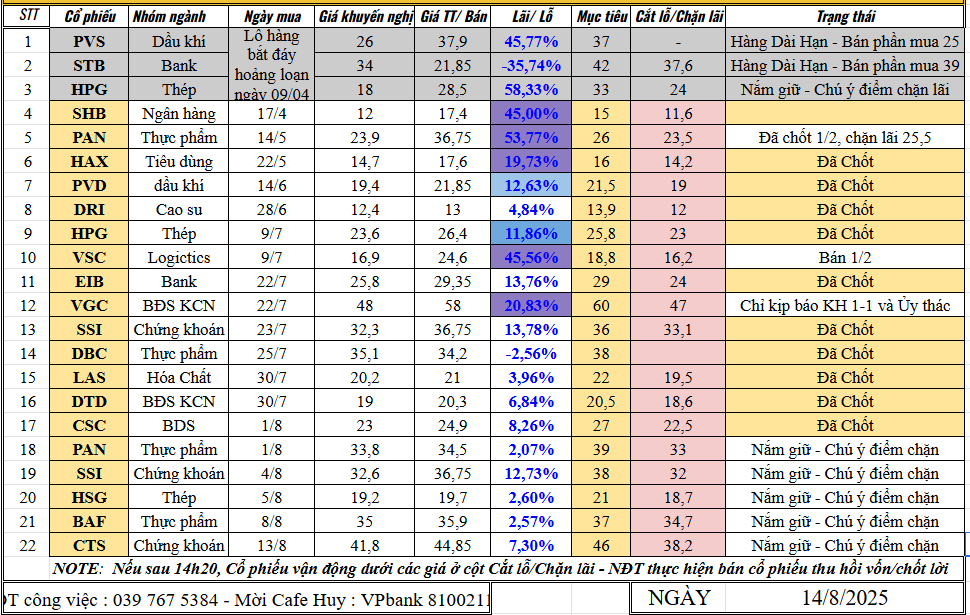

Định giá hợp lý VGC 65k/CP

Mở TKCK: miễn phí giao dịch, margin 2-8 lãi chỉ 4,5%