1. Vị thế dẫn đầu và tiềm năng tăng trưởng mạnh mẽ của mảng Bất động sản Khu công nghiệp (KCN):

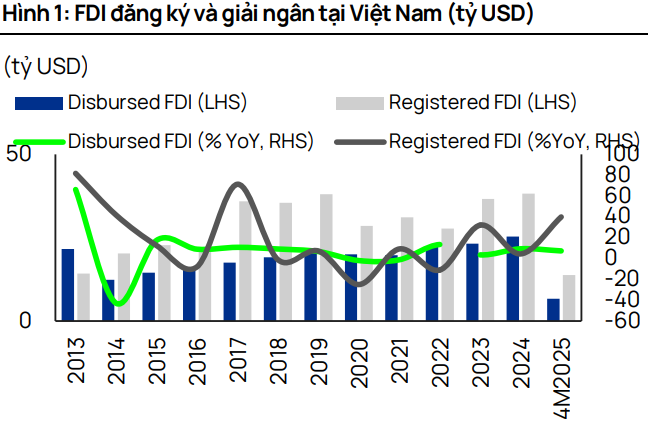

• Hưởng lợi từ làn sóng FDI vào Việt Nam: Việt Nam đang là điểm đến hàng đầu cho vốn FDI chất lượng cao, xếp trong nhóm 15 quốc gia thu hút FDI lớn nhất toàn cầu, với tổng vốn đăng ký vượt 510 tỷ USD tính đến 5 tháng đầu năm 2025. Xu hướng dịch chuyển chuỗi cung ứng khỏi Trung Quốc (chiến lược “Trung Quốc +1”) đang thúc đẩy mạnh mẽ nhu cầu thuê đất KCN tại Việt Nam, đặc biệt là ở khu vực miền Bắc.

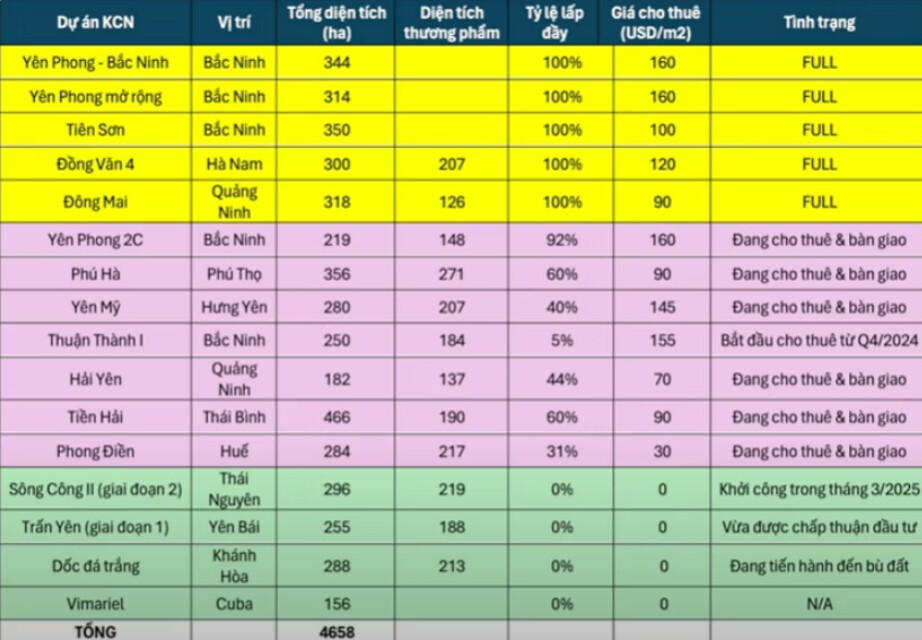

• Vị thế và quỹ đất KCN lớn: Viglacera là nhà phát triển bất động sản KCN hàng đầu Việt Nam với 25 năm kinh nghiệm, sở hữu hệ sinh thái 16 KCN (hoặc 17 KCN theo một nguồn) trải dài khắp cả nước, tổng quỹ đất hơn 4.500 ha (một nguồn khác là 4.600 ha), trong đó có 1 KCN ở Cuba (ViMariel 256ha). VGC cũng là doanh nghiệp có diện tích đất cho thuê còn lại lớn thứ 2 trong số các công ty KCN niêm yết (khoảng 1.350 ha tính đến cuối Q1/2025, hoặc 700 ha đất thương phẩm sẵn sàng cho thuê theo một nguồn). Công ty đặt mục tiêu nâng tổng diện tích KCN lên 6.000 – 7.000 ha và tăng gấp đôi quỹ đất trong 5 năm tới.

• Vị trí chiến lược và hạ tầng đồng bộ: Các KCN của VGC nằm trong các trung tâm kinh tế trọng điểm miền Bắc như Bắc Ninh, Phú Thọ, Quảng Ninh, Hưng Yên, Thái Nguyên, gần các cảng biển lớn, sân bay quốc tế, cửa khẩu và tuyến cao tốc huyết mạch, hỗ trợ kết nối logistic. VGC luôn ưu tiên đầu tư hạ tầng KCN đồng bộ và hiện đại.

• Khả năng thu hút FDI chất lượng cao: VGC đã thu hút hơn 400 nhà đầu tư trong và ngoài nước, bao gồm nhiều tập đoàn sản xuất lớn và công nghệ cao nhất thế giới như Samsung, Hyosung, Amkor, Canon, Yazaki, Toyoda Gosei, Foxconn, BYD, Qisda. Các KCN của Viglacera tập trung thu hút các ngành công nghệ, điện tử, viễn thông, dược phẩm, công nghiệp hỗ trợ, vật liệu mới, công nghiệp năng lượng sạch, năng lượng tái tạo, năng nghiệp thông minh, chế biến, chế tạo.

• Hệ sinh thái toàn diện và dịch vụ hỗ trợ: VGC xây dựng một hệ sinh thái toàn diện, cung cấp dịch vụ hỗ trợ chuyên nghiệp và toàn diện từ hỗ trợ pháp lý, thủ tục hành chính, kết nối đối tác, đến hỗ trợ tuyển dụng và đào tạo nhân sự. Đặc biệt, Viglacera đã và đang xây dựng quỹ nhà ở dành cho công nhân và chuyên gia (gần 190 ha, xấp xỉ 6.700 căn hộ hoàn thành) để gia tăng tiện ích và giữ chân nhà đầu tư.

• Tiềm năng từ các dự án mới/gối đầu: KCN Thuận Thành I (Bắc Ninh) và KCN Sông Công II (Thái Nguyên) được kỳ vọng là động lực lợi nhuận chính trong giai đoạn 2025-2029. Các dự án tiềm năng khác bao gồm KCN Trấn Yên (Yên Bái), Dốc Đá Trắng (Khánh Hòa), Yên Mỹ (Hưng Yên), Phú Hà (Phú Thọ).

2. Mảng Vật liệu Xây dựng (VLXD) phục hồi mạnh mẽ:

• Vị thế hàng đầu thị trường: VGC là nhà sản xuất VLXD hàng đầu Việt Nam với nhiều thương hiệu nổi tiếng và thị phần áp đảo, chiếm 5% thị phần gạch men, 30% kính xây dựng, 10% thiết bị vệ sinh và 50% gạch xây.

• Tín hiệu phục hồi rõ nét: Sau giai đoạn khó khăn năm 2022-2023 do thị trường bất động sản gặp thách thức, mảng VLXD của VGC đã cho thấy dấu hiệu cải thiện tích cực trong Q1/2025 và dự kiến tiếp tục phục hồi. Biên lợi nhuận gộp của mảng VLXD đã phục hồi ấn tượng 9 điểm phần trăm trong Q1/2025, với sứ vệ sinh tăng từ 10% lên 30% và kính xây dựng từ âm 1% lên dương 7%.

• Đa dạng sản phẩm và thị trường xuất khẩu: VGC cung cấp đa dạng sản phẩm kính, gạch ốp lát, gạch ngói đất sét nung, sứ sen vòi và xuất khẩu sang hơn 40 quốc gia.

3. Nền tảng tài chính vững mạnh và chính sách cổ tức hấp dẫn:

• Sức khỏe tài chính tốt: Viglacera có nền tảng tài chính vững mạnh, bảng cân đối tài chính lành mạnh, với tổng tài sản đạt 23.962 tỷ đồng (tính đến 30/3/2025). Dòng tiền từ hoạt động kinh doanh luôn dương và khả năng thanh khoản được đánh giá là rất an toàn.

• Mục tiêu kinh doanh và cổ tức ổn định: Năm 2025, VGC đặt mục tiêu doanh thu hợp nhất 14.437 tỷ đồng (+21% YoY) và lợi nhuận trước thuế hợp nhất 1.743 tỷ đồng (+7% YoY). Công ty dự kiến duy trì chi trả cổ tức bằng tiền mặt ở mức 22% cho năm 2025 (tương đương 2.200 đồng/CP cho năm 2024, cao hơn kế hoạch cũ).

• Tiến trình thoái vốn nhà nước: Bộ Xây dựng vẫn nắm giữ 38,58% vốn của VGC và có kế hoạch hoàn tất định giá và thoái vốn vào cuối năm 2025 hoặc năm 2026. Điều này được kỳ vọng sẽ tạo động lực tăng giá cho cổ phiếu VGC.

• Cơ cấu cổ đông và lãnh đạo chiến lược: GELEX là cổ đông chi phối (hơn 50% cổ phần), cùng với vai trò của Bộ Xây dựng, mang lại sự kết nối mạnh mẽ với các cơ quan nhà nước và đảm bảo quyền lợi cổ đông.

4. Điểm mua mới của VGC:

Hiện tại theo phân tích kỹ thuật thì VGC đã quay trở lại vùng cầu tiềm năng cho sau nhịp điều chỉnh chung của nhóm midcaps giai đoạn này. Phiên ngày 25/8 nhìn chung áp lực bán tới từ nhóm ngân hàng là chủ yếu, còn nhóm midcap hầu hết các mã đã quay về vùng nền nên đang chững lại đà giảm nên vùng giá quanh 59.3 - 60 cân bằng lại đây có thể tham khảo giải ngân dần đối với VGC.