Mr TM xuống ghế chủ tịch HĐQT, phía sau GEX nói chung và VGC nói riêng là ai mà đủ đẳng cấp để “Mr TM” mới 30 tuổi lên làm chủ tịch HĐQT cả 1 tập đoàn lớn như vậy ? Bên cạnh đó những câu chuyện thâu tóm về GEE, EIB, VIX là 1 đẳng cấp mà mình tin rằng nếu nói ra thì A/E sẽ không tin. Bác đã lớn tuổi và không hề xuất hiện trên công chúng và cũng không thể nhắc tới nên bài này mình chỉ phân tích về doanh nghiệp.

I. Tình hình kinh doanh & số liệu nổi bật

- Mình không muốn nói nhiều về số liệu lúc này bởi VGC đang chuyển dịch cơ cấu dần sang BDS, chỉ nói sơ qua về KQKD trong 6T đầu năm.

- Doanh thu tăng~13%, LNST tăng ~108% svck. Trong đó, mảng cho thuê đất + phát triển cơ sở hạ tầng có xu hướng nổi bật: doanh thu mảng này đạt ~ 1.967 tỷ đồng, tăng ~ 21 % so với cùng kỳ.

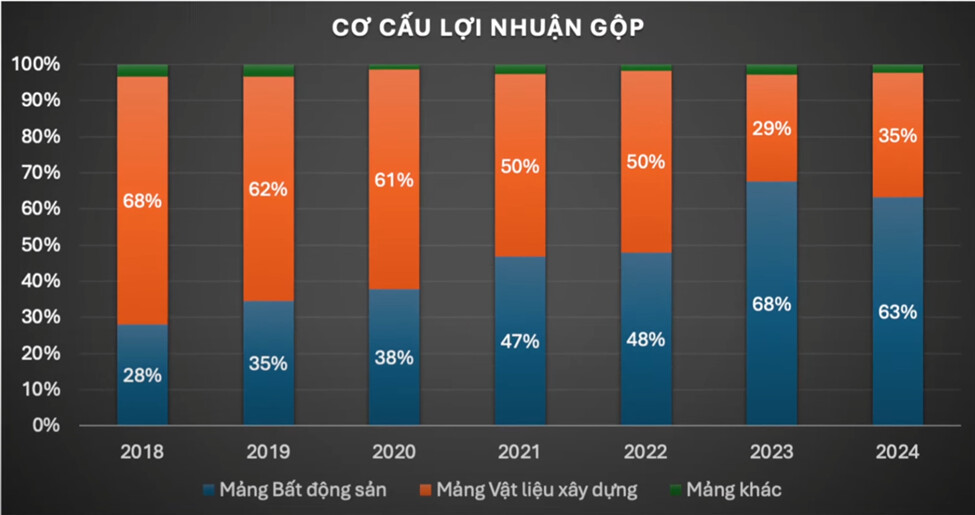

II, Cơ cấu lợi nhuận gộp của VGC dịch chuyển sau từng năm :

Có thể dễ dàng thấy được VGC đã âm thầm chuyển dịch cơ cấu tỷ trọng từng mảng trên lĩnh vực KD, giúp VGC tới năm 2024 riêng mảng BDS chiếm ~ 63% cơ cấu LNG gần như gấp đôi so với VLXD.

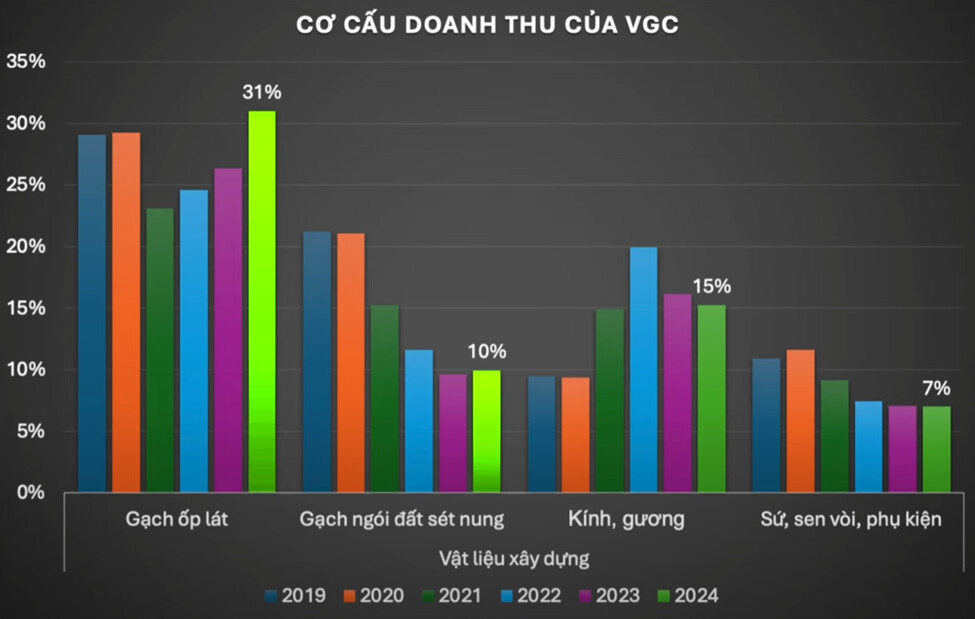

Nhìn vào cơ cấu doanh thu VGC ta thấy được ngoài gạch ốp lát giữ nguyên tỷ trọng doanh thu thì các mảng còn lại trong VLXD đều có xu hướng giảm, giảm để nâng tỷ trọng của mảng BDS, còn vì sao phải thay đổi trong khi đang làm ăn rất tốt thì chúng ta nhìn vào bảng dưới đây :

Cốt lõi của câu chuyện thay đổi tới từ Biên Gộp mảng VLXD đang có xu hướng giảm rõ rệt chỉ duy trì ở mức 25-> 30% ( biên quá mỏng). Trong khi đó mảng KCN và đặc biệt là BDS có BLN gộp lên tới 55 → 68% thì việc thay đổi là quá dễ hiểu.

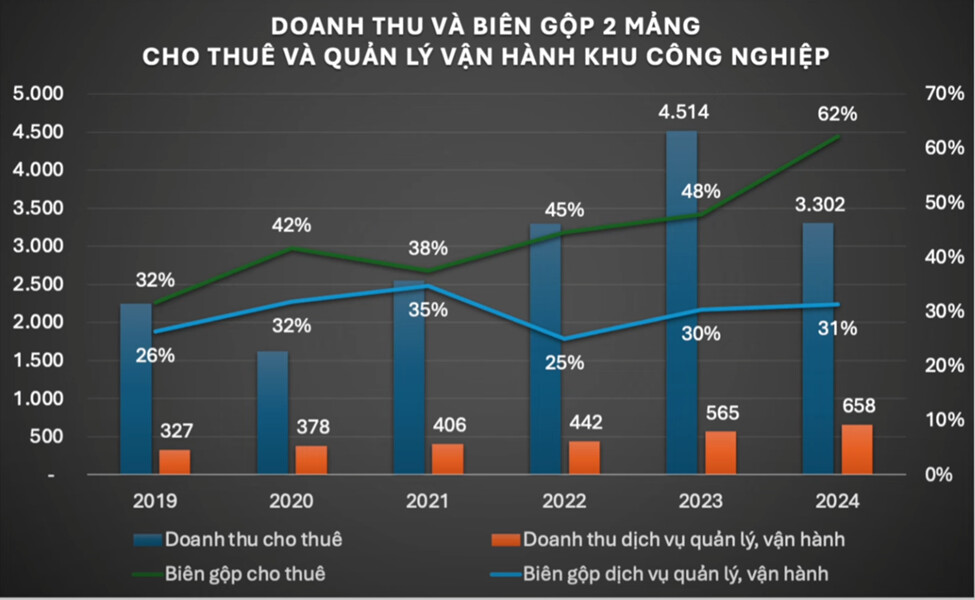

Trên đây là DT và Biên gộp của 2 mảng cho thuê và QLVH KCN từ đó thấy được mảng BDS đang phát triển quá mạnh có BLN gộp gần như gấp đôi với VLXD. Nửa đầu năm nay vẫn duy trì ~ 65% BLN gộp, thì thật sự quá khủng khiếp trong khi các DN BDS khác đang quá khổ.

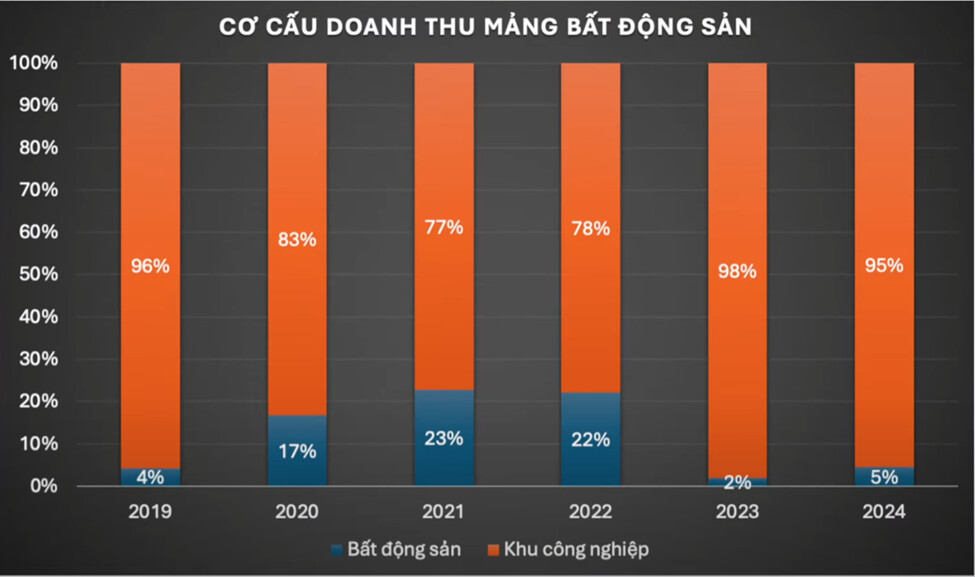

Ngoài ra BLĐ của VGC giống như có mắt thần, 1 người đứng phía sau cuộc chơi, 3 năm 2020->2022 là thời kỳ vàng BDS và họ đã nâng tỷ trọng rất hợp lý trong thời gian này, ngay khi sang 2023 hạ tỷ trọng về 2%

Chốt hạ : VGC hiện tại là 1 case chuyển đổi từ KCN sang BDS tương tự như KDH nhưng ở 1 level đẳng cấp hơn. Moreover, cốt cán tới từ BLĐ họ dám nghĩ dám làm, dám chuyển đổi sang 1 lĩnh vực hoàn toàn mới. Đây là 1 case đầu tư tăng trưởng kinh điển, với tình hình KD trong nửa đầu năm chúng ta có thể thấy điều đõ rõ ràng nhất. Trên PTKT thì VGC có 1 mức hỗ trợ ngắn hạn tốt ở 55.8, thị trường tích luỹ là cơ hội để mua vào các cổ phiếu cơ bản tốt !!