- Giới thiệu

Tiếp nối hành trình phân tích và khuyến nghị sau 3 bài viết thu được sự ủng hộ từ quý anh chị thì nay em xin mạn phép đăng bài phân tích thứ 4 của mình. Mong quý anh chị sẽ tiếp tục ủng hộ trong bài phân tích này để em có động lực làm các bài phân tích kế tiếp ạ

- List bài được anh chị quan tâm nhất :

Bài 3 : Có thật là thị trường đang hồi phục

Bài 2 : Lý do nên kiên trì giữ BCM và REE dù thị trường có khó khăn

Chân thành cảm ơn anh chị đã ủng hộ em ạ ![]()

2. Đôi nét về VGG

-

Tại sao VGG thanh khoản thấp ?

Lý do lớn nhất làm VGG thanh khoản thấp là do tính cô đặc của nó, hiện tại tính đến ngày 21/8 thì VGG có lượng cổ phiếu trôi nổi là 9,79 triệu cổ và Vol trung bình 10 ngày là 13.270 cổ => Xếp vào loại cổ phiếu vol cực nhỏ

=> Ưu điểm của dòng cổ phiếu vol cực nhỏ là : Ít biến động với thị trường, tăng giá mạnh, khi tăng giá thì dễ bán.

=> Nhược điểm của dòng cổ phiếu vol cực nhỏ là : Khó mua, 1 khi vào downtrend của cổ phiếu này thì giảm giá mạnh, khó có cầu. Tuy nhiên, dựa vào số liệu và tình hình vĩ mô ủng hộ thì dòng dệt may đang bắt đầu dần hồi phục nên nhược điểm cũng ít xảy ra hơn. -

Thị trường xuất khẩu của VGG :

Thị trường xuất khẩu chính năm 2023 của VGG là Mỹ, Nhật bản và EU. Còn dựa vào số liệu trong mục " Phải thu của khách hàng " và " Khách hàng trả tiền trước " của BCKQKD Q2/24 :

Thì có thể thấy được Nhật Bản ( Uniqlo Co.Ltd ) và Malaysia ( South Island Garmetnt Sdn.Bhd ) đang là 2 đối tác xuất khẩu của VGG và 2 nước này đều ký kết hiệp định thương mại với Việt Nam là CPTPP

Ngoài ra với việc Đồng nội tệ Nhật Bản tăng thì đây cũng là đòn bẩy giúp hàng xuất khẩu VGG tăng trưởng, bên cạnh khủng hoảng từ Bangladesh. -

Nội tại của doanh nghiệp :

Anh chị có thể thấy thông qua 3 việc

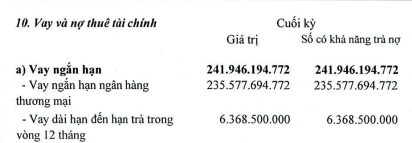

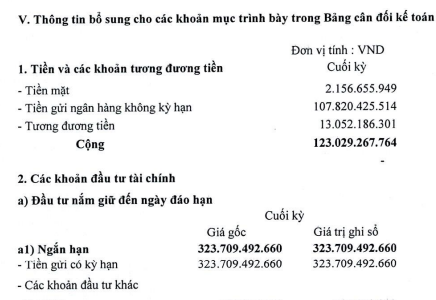

1 là nợ của VGG chủ yếu là vay trong nước nên việc hưởng lợi từ lãi vay thấp của Ngân hàng

Năng lực trả nợ của VGG, Lượng tiền mặt + tiền gửi không kỳ hạn + Tiền gửi có kỳ hạn là 432 tỷ chênh lệch lớn hơn khoản vay là 191 tỷ nên VGG không có áp lực trả nợ

2 là hàng tồn kho, có nhiều yếu tố vĩ mô hỗ trợ nhưng mà trong kho không còn hàng thì sao được phép gọi là yếu tố hỗ trợ được. Tuy nhiên VGG đang là doanh nghiệp có nhiều hàng tồn kho, đủ đáp ứng cho các đơn hàng gia tăng đột biến.

3 là khoản " Người mua trả tiền trước ngắn hạn" đã có sẵn đối tác từ Malaysia sẵn sàng đặt cọc 106 tỷ để mua hàng và khoản này tất nhiên sẽ chuyển thành doanh thu ngay khi VGG hoàn tất bàn giao thành phẩm cho họ.

Ngoài ra VGG còn là dòng cổ phiếu có tỷ lệ trả cổ tức ổn định qua các năm

3. Chiến lược đầu tư với VGG

- Đầu tư ngắn hạn : Em không khuyến khích lắm với dòng cổ phiếu Vol giao dịch cực nhỏ này. Tuy nhiên nếu anh chị nhất quyết muốn đánh ngắn hạn thì theo em nên view về thanh khoản và đánh theo nó. Mua khi xuất hiện thanh khoản lớn hơn VOL trung bình ( ưu tiên thanh khoản nến đỏ )

- Đầu tư trung và dài hạn : Anh chị có thể căn các nhịp chỉnh để vào, vì dòng cổ phiếu này biến động khá thấp nên việc hold trung và dài hạn sẽ an toàn hơn, không sợ bị vị thế cao

Anh chị có thể đi NAV từ 25%- 50% với cổ phiếu này vì khá ít tin xấu và khả năng biến động trước thị trường.

Em cảm ơn anh chị đã giành thời gian đọc qua bài phân tích, nếu có sai sót nào mong anh chị góp ý để em sửa đổi ở các bài phân tích sau ạ.

Trân trọng.