VGI [+40%] -Hướng tới Giai đoạn “Thu hoạch” và Khai thác Giá trị Số

Tổng Quan Doanh Nghiệp

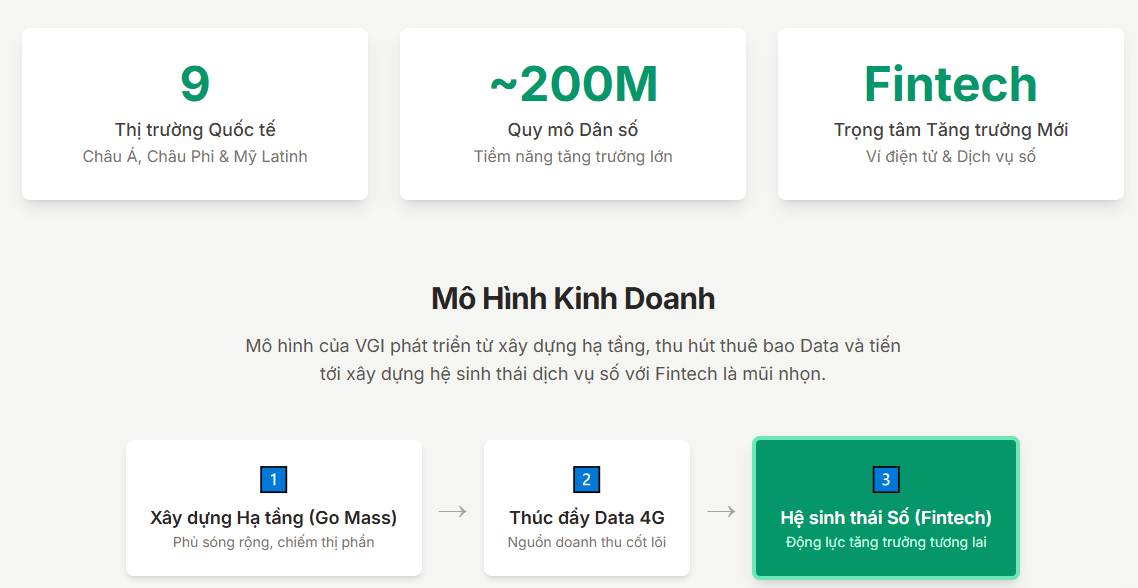

VGI là đơn vị chủ lực của Tập đoàn Viettel trong chiến lược đầu tư viễn thông ra nước ngoài, hiện diện tại 9 thị trường với ~200 triệu dân. Công ty đang chuyển dịch mạnh mẽ từ viễn thông truyền thống sang nhà cung cấp dịch vụ số và Fintech.

Luận điểm đầu tư

- Dư địa tăng trưởng thị trường hiện hữu

-8/9 thị trường hiện hữu của VGI (trừ Ethiopia) vẫn còn nhiều dư địa tăng trưởng. Động lực chính đến từ việc chuyển đổi thuê bao 2G/3G lên 4G và gia tăng tiêu dùng data.

-Biên lợi nhuận gộp liên tục cải thiện qua các quý (như biểu đồ ở trên) đã khẳng định hiệu quả vận hành ngày càng cao tại các thị trường này, giúp tối ưu hóa lợi nhuận trên tệp khách hàng sẵn có.

- “Quả ngọt” Ethiopia

VGI Lumitel tại Burundi tăng 40%

VGI Halotel tại Tanzania tăng 46

VGI Natcom tại Haiti tăng 32%,

VGI Movitel tại Mozambique tăng 24%,

VGI Telemor tại Timor-Leste tăng 14%

VGI Metfone tại Campuchia tăng 16%.

Các dịch vụ ví điện tử cũng ghi nhận tăng trưởng đáng kể:

VGI Lumicash (Burundi) tăng 32%,

VGI Halopesa (Tanzania) tăng 45%

VGI Emoney (Campuchia) tăng 44%,

VGI M_Mola (Mozambique) tăng 36%

VGI Mosan (Timor-Leste) tăng 38%

-Thị trường Ethiopia với 120 triệu dân là “câu chuyện” tăng trưởng lớn nhất của VGI trong dài hạn. Liên doanh Safaricom Ethiopia (VGI nắm 10%) đang trong giai đoạn đầu tư xây hạ tầng và đã thu hút hàng chục triệu thuê bao.

-Đặc biệt, ví điện tử Telebirr (mô hình M-Pesa thành công tại Kenya) đang bùng nổ và được kỳ vọng sẽ là “con gà đẻ trứng vàng”, mang lại lợi nhuận đột biến cho VGI trong 2-4 năm tới.

- Chuyển dịch cơ cấu sang Fintech -Đòn bẩy Lợi nhuận Mới

-VGI không còn là một công ty viễn thông thuần túy. Mảng Fintech (ví điện tử) và dịch vụ số (super-app) đang trở thành động lực tăng trưởng chính.

-Ưu điểm của mô hình này là có thể “bán chéo” dịch vụ tài chính cho tệp khách hàng viễn thông khổng lồ sẵn có với chi phí gần như bằng không. Điều này tạo ra biên lợi nhuận cao hơn nhiều so với viễn thông truyền thống.

- Sức khỏe tài chính vững mạnh

-

Dòng tiền từ hoạt động kinh doanh 9T/2025 đạt gần 8,900 tỷ VND. Đây là một “bộ đệm” tài chính cực kỳ an toàn.

-

Nguồn tiền dồi dào này giúp VGI tự chủ trong đầu tư, giảm phụ thuộc vào nợ vay (đặc biệt là nợ vay bằng USD), từ đó giảm thiểu đáng kể tác động tiêu cực từ biến động tỷ giá - rủi ro lớn nhất của VGI trong quá khứ.

5.Tiềm năng Định giá Lại (Re-rating) Khi Niêm yết Chính thức

Cổ phiếu VGI đang giao dịch trên sàn UPCOM.8 Với quy mô vốn hóa lớn . VGI hoàn toàn đủ điều kiện để chuyển niêm yết sang sàn chính thức (HOSE/HNX) trong tương lai. Hành động này có thể kích hoạt đợt định giá lại lớn cho cổ phiếu

- Rủi Ro Cần Lưu Ý

-

Rủi ro tỷ giá: Dù đã giảm bớt, đây vẫn là rủi ro trọng yếu khi VGI hoạt động ở nhiều thị trường có đồng tiền mất giá.

-

Rủi ro chính trị: Bất ổn chính trị hoặc thay đổi pháp lý tại các thị trường mới nổi (ví dụ: Myanmar, Haiti) có thể ảnh hưởng đến kinh doanh.

-

Rủi ro thực thi tại Ethiopia: Tiến độ triển khai và thu hút thuê bao có thể chậm hơn dự kiến do cạnh tranh và yếu tố vĩ mô.

- Phân tích kĩ thuật và định giá

-Khuyến nghị: Giá đã break trend điều chỉnh, chờ mua 70-75 cho mục tiêu trên 111 là đỉnh cũ đầu tiên cho trung dài hạn. Nếu phỏng EPS tương lai về 5000 nhân cho P/E nhóm công nghệ trung bình 25-30 thì giá hưng phấn cao trào có thể đẩy về 130k-150k/ CP trong tương lai.

-Kháng cự Ngắn hạn 81, nếu vượt sẽ lên lần lượt 95- 111.

Các thông tin, dự báo và khuyến nghị trong bản tin này (bao gồm cả các nhận định cá nhân) mang tính nhận định cá nhân của môi giới, không đại diện cho SSI, chỉ có tính chất khuyến nghị để quý anh/chị tham khảo.

Để nhận tư vấn chuyên sâu vui lòng liên hệ ■■■■ sdt trong phần tiểu sử.