VGI: NĐT bản lĩnh là NĐT có tầm nhìn dài hạn

1. Tổng quan doanh nghiệp:

-

Tổng CTCP Đầu tư Quốc tế Viettel (Viettel Global) là công ty con của tập đoàn Viettel, tập trung vào hoạt động đầu tư tại các dự án viễn thông ở thị trường nước ngoài.

-

Lĩnh vực hoạt động chính: đầu tư vào các dự án viễn thông tại thị trường nước ngoài, mở rộng phạm vi hoạt động; nâng cao năng lực cạnh tranh; mở rộng quy mô thị trường chuẩn bị cho hoạt động nghiên cứu, sản xuất.

-

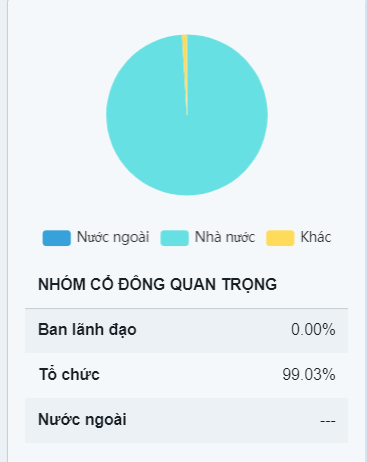

Về cơ cấu cổ đông: rất cô đặc với tỉ lệ sở hữu hơn 99% của tập đoàn mẹ. Đây được xem là sự bảo trợ đắc lực cho VGI nhờ vào bề dày kinh nghiệm kinh doanh hiệu quả của Viettel.

-

VGI có số lượng cổ phiếu lưu hành là 3,043,811,200 cổ phiếu. Với tỉ lệ freeload gần 1% tương đương 30.438.112 cổ, khối lượng giao dịch trung bình 10 ngày ở mức 1,255,340 cổ phiếu, đủ để nhiều NĐT tham gia tìm kiếm cơ hội sinh lời. Đặc biệt khi Viettel có kế hoạch thoái vốn và VGI là điểm sáng thu hút vốn đầu tư và quỹ ngoại.

-

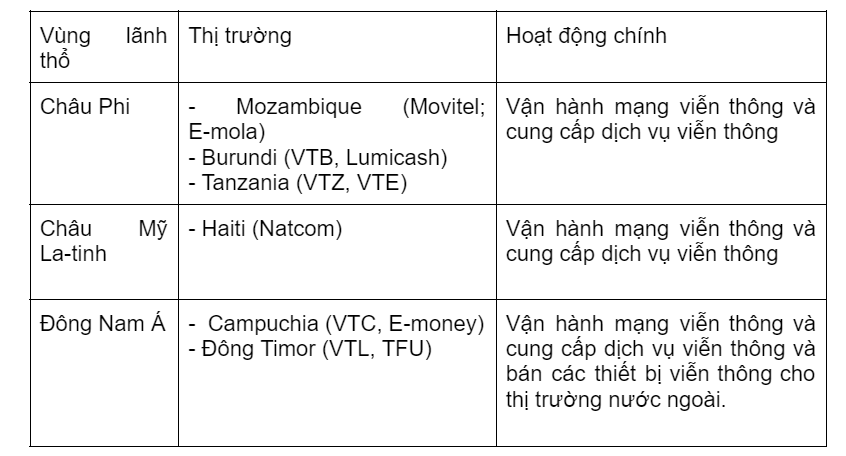

Số lượng công ty con: 11 công ty con và 6 công ty liên kết hoạt động chính là sở hữu và vận hành mạng viễn thông, kinh doanh ví điện tử tại thị trường châu Phi và Đông Nam Á.

-

Về thị trường kinh doanh:

2. Kết quả kinh doanh:

-

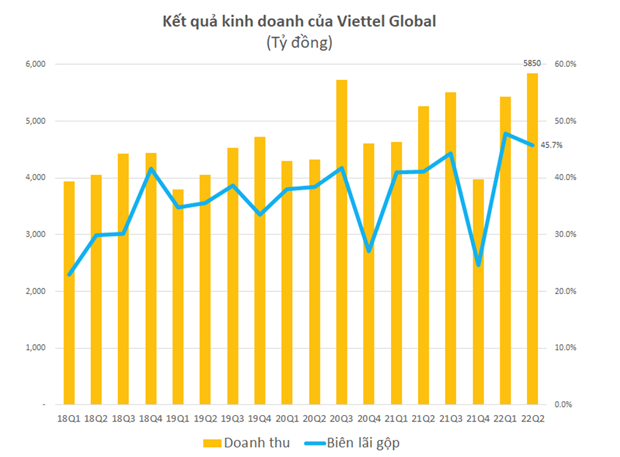

Trong quý 2/2022, VGI ghi nhận doanh thu và lợi nhuận gộp quý cao nhất lịch sử:

- Doanh thu thuần đạt 5.850 tỷ đồng, +14,4%; và LNST +39%, đạt 1.113 tỷ đồng. Lợi nhuận gộp tăng 39% đạt 2.676 tỷ, nhờ sự đóng góp chính tại thị trường châu Phi và Đông Nam Á

- Bên cạnh đó, VGI ghi nhận lãi chênh lệch tỉ giá 907 tỉ, chi phí lãi vay giảm 47%, khoản tiền gửi ngân hàng tăng gần 2700 tỉ và lợi nhuận của các công ty liên liên doanh, liên kết cũng bắt đầu ghi nhận lãi nhẹ 67 tỉ đồng so với mức âm 713 tỉ cùng kì.

- Khoản tiền và tương đương tiền đang tăng trưởng đều, nợ vay giảm, chi phí lãi vay giảm cho thấy doanh nghiệp đang có dòng tiền ngày một tích cực.

-

Lũy kế 6T2022, VGI ghi nhận doanh thu +17%, đạt 11.287 tỷ và LNST đạt 2.517 tỷ, gấp 8,7 lần so với nửa đầu năm ngoái. Như vậy, VGI đã hoàn thành 49.1% kế hoạch doanh thu và vượt 2.000 tỷ lợi nhuận sau thuế.

:

3. Luận điểm đầu tư

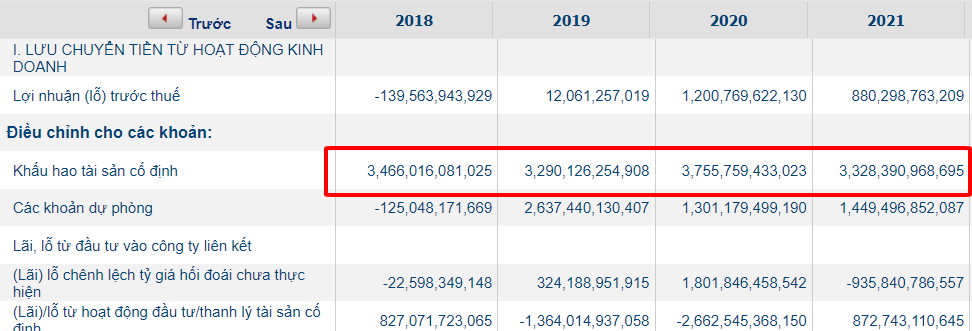

a. Hoàn vốn đầu tư và ghi nhận hết khấu hao:

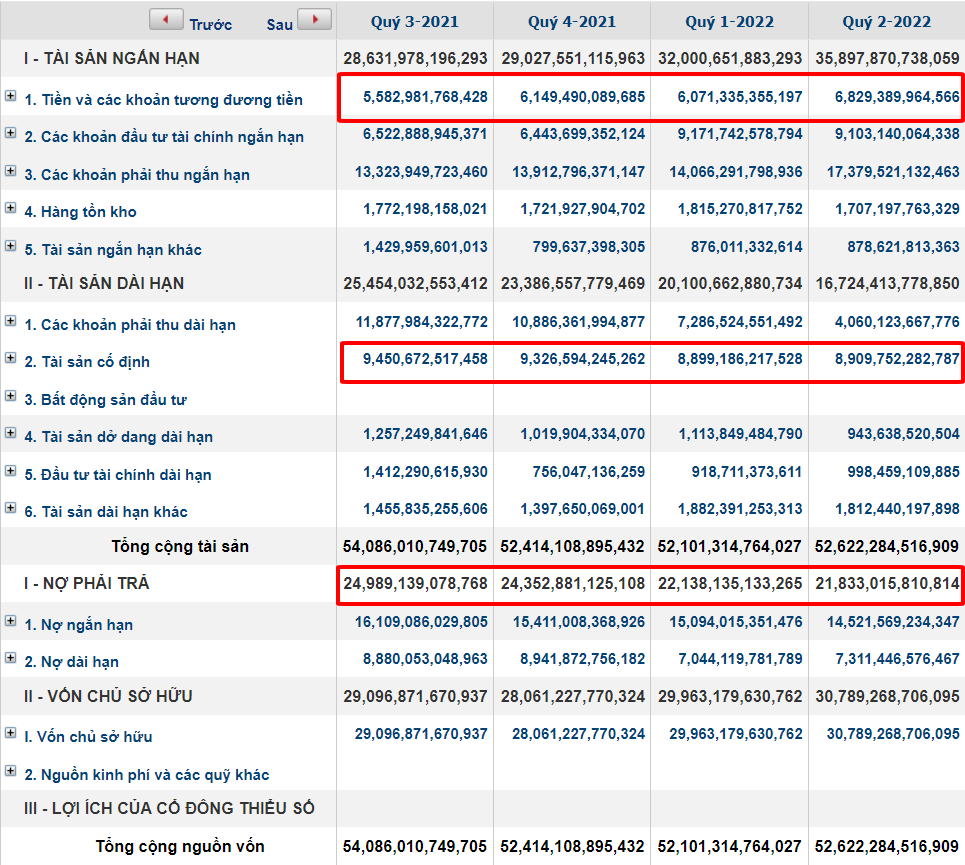

- Gần đây nhất vào tháng 6/2018, VGI có khoản đầu tư hạ tầng viễn thông tại Myanmar, đến nay không tốn thêm chi phí đầu tư mở rộng mới. Hàng năm, VGI dành ra hơn 3300 tỉ để khấu hao tài sản cố định. Đến Q2/2022, tài sản cố định của VGI còn 8,909 tỉ.

- Từ 4-5 năm trích khấu hao, như vậy các khoản đầu tư ra nước ngoài cơ bản VGI đã được khấu hao xong. Từ năm 2022 trở đi VGI sẽ có nguồn tiền khổng lồ do các tài sản cố định đầu tư lớn đã khấu hao, các khoản đầu tư của VGI cơ bản đã được hoàn vốn đầu tư.

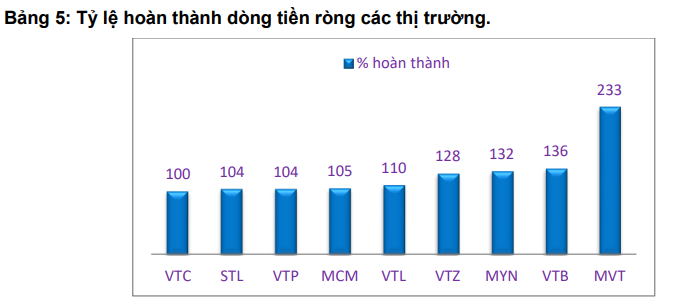

- Tất cả các thị trường hoàn thành chỉ tiêu dòng tiền ròng, các công ty con của VGI đều đã xong hết các xây dựng cơ bản và đi vào khai thác kinh doanh. Dòng tiền và lợi nhuận duy trì tăng trưởng đều qua các năm cho thấy khả năng tự chủ tài chính tại các thị trường khá tốt.

b. Động lực tăng trưởng chính từ châu Phi:

- Tại các nước đang phát triển, viễn thông đang trở nên bão hòa. Thị trường nội địa cũng không còn nhiều dư địa. Trong khi, thị trường châu Phi ghi nhận sự khởi sắc với tiềm năng dân số trẻ, tỉ lệ sử dụng Internet và Mobile còn thấp, lợi thế về quy mô thị phần, các thị trường ở Châu Phi có số thuê bao trung bình ở mức thấp, chỉ bằng 40%–80% so với trung bình thế giới

Mozambique, Burundi, Tanzania là 3 nước Châu Phi có tăng trưởng lợi nhuận trước thuế ấn tượng nhất.

-

Doanh thu trung bình ở Châu Phi đang thấp hơn ở thị trường ĐNA nhưng lại hơn gấp đôi ở thị trường Mỹ-Latinh. Có một điểm rất quan trọng là số thuê bao/100 người ở khu vực này rất thấp (48.65/100 ở Mozambique, 86/100 ở Tanzania, 56/100 ở Burundi) so với trung bình thế giới là 107/100. Tổng dân số ba nước là 108 triệu người.

-

Với nhiều dư địa, tôi cho rằng doanh thu đóng góp từ thị trường Châu Phi sẽ nhanh chóng vươn lên thành thị trường số 1 khi so sánh với thị trường Asean và Châu Mỹ- Latinh từ năm 2023 trở đi.

c. Tăng trưởng từ mảng kinh doanh mới:

-

Hiện tại, xu hướng thanh toán không dùng tiền mặt là một xu thế tất yếu. Tại Việt Nam và các nước phát triển việc thanh toán qua app đã trở nên phổ biến. Ở Châu Phi thị trường còn sơ khai, mạng lưới ngân hàng rất ít, nhiều thách thức khi diện tích các nước Châu phi là khá rộng lớn, an ninh, an toàn còn kém. Mobile Money và sự phát triển thần tốc tại châu Phi trong 10 năm qua?

-

Các công ty Ví điện tử của Viettel ở Châu Phi cung cấp các dịch vụ cơ bản là chuyển – nhận tiền và ngày càng hoàn thiện, thực hiện được nhiều dịch vụ hơn, VGI sẽ thu được thêm rất nhiều phí khi tích hợp các dịch vụ vào. Một số ứng dụng nổi bật:

- Ứng dụng MyID đạt gần 14 triệu người dùng, tiếp tục là ứng dụng số 1 tại Myanmar.

- U-Money tại Lào đạt 1,5 triệu thuê bao, tăng gấp 3 lần so với năm 2020 và gấp 1,2 lần toàn bộ số thẻ ATM mà các Ngân hàng cung cấp.

- Lumitel tại Burundi đã bổ sung vào hệ sinh thái của mình LumiCash, LumiCloud, LumiTV bên cạnh các sản phẩm truyền thống là thoại, data, SMS.

d. Hưởng lợi từ làn sóng 5G và Tập đoàn mẹ:

-

Với tốc độ nhanh hơn 4G thì 5G dự định sẽ là một cú hích lớn vớn nền công nghiệp viễn thông của Viettel, nơi mà Viettel đang nghiên cứu, áp dụng và sản xuất những thiết bị phục vụ cho công cuộc chuyển đổi. Tiềm năng của việc nghiên cứu là Viettel có thể áp dụng sớm nhất cho khách hàng và hệ thống nếu thành công thì bài toán thị phần và doanh thu sẽ trở nên tối ưu.

-

Với rào cản gia nhập ngành cao, tốn thời gian xin giấy phép, xây dựng hạ tầng, vận hành mạng lưới, tần số… Đặc biệt có được độ tin cậy của Chính phủ Quốc gia đó dành cho DN là điều quan trọng. Ở VGI có đặc thù và lợi thế là Tập đoàn mẹ Viettel làm cầu nối với Chính Phủ 2 nước nên có lợi thế về chính sách, sự bền vững và bảo hộ …mà rất ít doanh nghiệp VN và kể các các tập đoàn nước ngoài có được

-

Vấn đề viễn thông, công nghệ, hạ tầng số sẽ quyết định tương lai của mỗi quốc gia và với các doanh nghiệp viễn thông thì tiềm năng tăng trưởng trên không gian mạng là vô hạn. Vì vậy những DN có thị phần top đầu như VGI luôn được đánh giá rất cao.

5. Rủi ro:

- Chênh lệch tỷ giá

- Bất ổn chính trị tại châu Phi và các thị trường riêng lẻ

- Rủi ro pháp lý liên quan sự thay đổi luật pháp của nước sở tại.

- Rủi ro từ nợ xấu khó thu hồi từ thị trường Cameroon và Tanzania

6. Đánh giá cá nhân:

-

Ước tính doanh thu hợp nhất cho 08 thị trường VGI đang kinh doanh 1.390 tỷ USD (tương đương với 31.970 tỷ đồng), Lợi nhuận sau thuế hợp nhất 6.223 tỷ đồng. EPS vào khoảng 2000 đồng/ cổ phiếu. Với mức P/E chấp nhận là 35, định giá của VGI ở mức 70.000 đồng/cổ phiếu.

-

Với doanh nghiệp viễn thông có chi phí đầu tư ban đầu cao, sau khi trích lập hoàn toàn khấu hao và chi phí xây dựng cơ bản dở dang, giá vốn hàng bán sẽ không có nhiều sự biến động, mức tăng của doanh thu sẽ tương ứng với mức tăng trưởng của lợi nhuận.

-

VGI đang tích lũy trong vùng giá 30-35. Đường giá bám sát đường EMA8, và vượt lên MA20, MA50, MA200 cho thấy xu hướng tăng trong ngắn và trung dài hạn. Vùng giá mua hợp lí: 30-33.000 đồng/cổ phiếu.

Như Thùy (0947659735 hoặc tham gia link cộng động trên profile)