Thận trọng với thuế đối ứng Mỹ

KQKD 2024 tăng trưởng vượt trội.

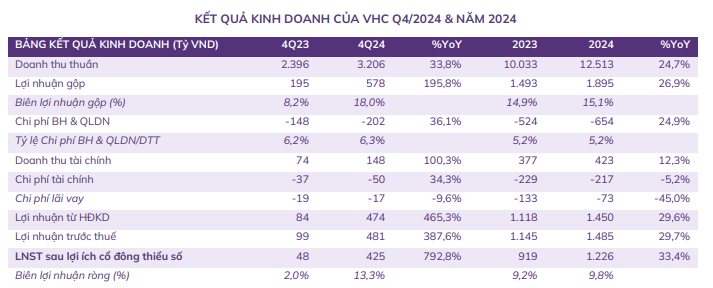

✓ Doanh thu thuần 2024 đạt 12.513 tỷ đồng (+24,7% svck). Mức doanh thu này chỉ thấp hơn một chút so với mức kỷ lục năm 2022 của doanh nghiệp.

![]() Doanh thu thị trường xuất khẩu vẫn đóng góp tỷ trọng chính (72,6%) trong tổng doanh thu năm 2024. Trong đó, Mỹ, EU và Trung Quốc là ba thị trường xuất khẩu chính với tỷ trọng lần lượt 43,8%, 23,5% và 13,9% tổng doanh thu xuất khẩu.

Doanh thu thị trường xuất khẩu vẫn đóng góp tỷ trọng chính (72,6%) trong tổng doanh thu năm 2024. Trong đó, Mỹ, EU và Trung Quốc là ba thị trường xuất khẩu chính với tỷ trọng lần lượt 43,8%, 23,5% và 13,9% tổng doanh thu xuất khẩu.

![]() Doanh thu thị trường nội địa đang tăng dần đóng góp đối với VHC. Năm 2024, doanh thu nội địa đạt 3.425 tỷ đồng và tỷ trọng doanh thu nội địa đạt 27,4%; đây là các con số lớn nhất từ trước đến nay.

Doanh thu thị trường nội địa đang tăng dần đóng góp đối với VHC. Năm 2024, doanh thu nội địa đạt 3.425 tỷ đồng và tỷ trọng doanh thu nội địa đạt 27,4%; đây là các con số lớn nhất từ trước đến nay.

✓ Doanh thu hoạt động tài chính tăng 12,3% svck, đạt 423,3 tỷ đồng chủ yếu do sự gia tăng của lãi chênh lệch tỷ giá đã thực hiện. Chi phí tài chính giảm nhẹ 5,2% svck, đạt 216,8 tỷ đồng; trong đó chi phí lãi vay giảm mạnh 45% svck, đạt 73,3 tỷ đồng.

✓ LNST cổ đông công ty mẹ đạt 1.226 tỷ đồng (+33,4% svck). Năm 2024 Vĩnh Hoàn đặt kế hoạch doanh thu, lợi nhuận theo hai kịch bản: (i) kịch bản cơ bản và kịch bản cao. Với kết quả đạt được, Vĩnh Hoàn đã vượt 8,8% kế hoạch doanh thu và 22,6% kế hoạch lợi nhuận theo kịch bản cao.

• Tình hình tài chính lành mạnh:

✓ Lượng tiền rất dồi dào. Tiền và tương đương tiền đạt 2.791 tỷ đồng, tăng 29,3% so với đầu năm, chiếm 22,8% TTS.

✓ Các khoản phải thu ngắn hạn tăng, hàng tồn kho giảm. Tại thời điểm cuối năm 2024, giá trị các khoản phải thu ngắn hạn ghi nhận 2.201 tỷ đồng (+39,5% so với đầu năm), chiếm 18% TTS, trích lập dự phòng 7 tỷ đồng. Giá trị hàng tồn kho ở mức 3.159 tỷ đồng (-24,5% svck), chiếm 25,8% TTS, trích lập dự phòng 244,4 tỷ đồng.

✓ Nợ vay tăng nhẹ nhưng vẫn ở mức thấp. Tổng nợ vay cuối năm 2024 ghi nhận 2.277 tỷ đồng (+0,8% so với đầu năm), toàn bộ là nợ vay ngắn hạn. Tỷ lệ D/E ở mức 0,25 lần.

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay lãi Margin Siêu Rẻ

• Kế hoạch năm 2025:

✓ Công ty đã điều chỉnh kế hoạch KQKD năm 2025 phản ảnh tác động của thuế đối ứng Mỹ. Ban đầu công ty đặt mục tiêu doanh thu 13.800 tỷ đồng (+9,7% svck) và LNST công ty mẹ 1.500 tỷ đồng (+22,3% svck). Hiện nay mục tiêu của VHC cho năm 2025 được chia làm 2 kịch bản với mục tiêu giảm so với ban đầu.

![]() Theo kịch bản cơ bản, mục tiêu doanh thu thuần 10.900 tỷ đồng (-12,9% svck), LNST cổ đông công ty mẹ 1.000 tỷ đồng (-18% svck). Lợi nhuận theo kịch bản này giảm 33,3% so với kế hoạch ban đầu.

Theo kịch bản cơ bản, mục tiêu doanh thu thuần 10.900 tỷ đồng (-12,9% svck), LNST cổ đông công ty mẹ 1.000 tỷ đồng (-18% svck). Lợi nhuận theo kịch bản này giảm 33,3% so với kế hoạch ban đầu.

![]() Theo kịch bản cao, mục tiêu doanh thu thuần 12.350 tỷ đồng (-1,3% svck), LNST cổ đông công ty mẹ 1.300 tỷ đồng (+6% svck). Lợi nhuận theo kịch bản này giảm 13,3% so với kế hoạch ban đầu.

Theo kịch bản cao, mục tiêu doanh thu thuần 12.350 tỷ đồng (-1,3% svck), LNST cổ đông công ty mẹ 1.300 tỷ đồng (+6% svck). Lợi nhuận theo kịch bản này giảm 13,3% so với kế hoạch ban đầu.

✓ Phương án chia cổ tức năm 2024: 20% bằng tiền (tương ứng 2.000 đồng/cp). Đã tạm ứng chi trả toàn bộ vào tháng 12/2024.

✓ Phương án chia cổ tức năm 2025: bằng tiền tỷ lệ 20% (tương ứng 2.000 đồng/cổ phần).

✓ Ngoài cá tra, hiện nay Vĩnh Hoàn đang đầu tư cho cá rô phi để tận dụng cơ hội kinh doanh khi hàng hóa này lâu nay Trung Quốc có thế mạnh, nhưng hiện đang phải chịu mức thuế cao tại Mỹ.

✓ Kế hoạch đầu tư năm 2025, tổng cộng 830 tỷ đồng:

![]() Đầu tư mở rộng nâng cấp máy móc thiết bị sản xuất Collagen và cải tạo nhà máy tại Công ty Vĩnh Hoàn Collagen;

Đầu tư mở rộng nâng cấp máy móc thiết bị sản xuất Collagen và cải tạo nhà máy tại Công ty Vĩnh Hoàn Collagen;

![]() Đầu tư dự án trồng trọt, đầu tư bổ sung máy móc thiết bị cho giai đoạn 1 nhà máy chế biến trái cây Thành Ngọc;

Đầu tư dự án trồng trọt, đầu tư bổ sung máy móc thiết bị cho giai đoạn 1 nhà máy chế biến trái cây Thành Ngọc;

![]() Đầu tư kho mới nhà máy thức ăn thủy sản Feedone;

Đầu tư kho mới nhà máy thức ăn thủy sản Feedone;

![]() Đầu tư mở rộng kho và nâng cấp tăng công suất sản xuất của nhà máy Sa Giang;

Đầu tư mở rộng kho và nâng cấp tăng công suất sản xuất của nhà máy Sa Giang;

![]() Các khoản đầu tư cho mở rộng vùng nuôi;

Các khoản đầu tư cho mở rộng vùng nuôi;

![]() Các khoản đầu tư mới và cải tạo nhà máy Vĩnh Phước, Thanh Bình, Vĩnh Hoàn.

Các khoản đầu tư mới và cải tạo nhà máy Vĩnh Phước, Thanh Bình, Vĩnh Hoàn.

• Đánh giá tác động của thuế quan đến KQKD trong thời gian tới:

✓ Ban đầu ngay khi có thông tin về thuế đối ứng Mỹ áp lên hàng xuất khẩu từ Việt Nam lên đến 46%, lãnh đạo công ty đã ước tính lợi nhuận 2025 sẽ suy giảm từ 15-30% tùy theo phản ứng của thị trường.

✓ Lãnh đạo công ty Vĩnh Hoàn hiện không quá bi quan về thị trường xuất khẩu sang Mỹ khi các khách hàng Mỹ vẫn có sức tiêu thụ tốt, ảnh hưởng sẽ phụ thuộc vào khả năng chấp nhận của người tiêu dùng với việc giá bán sản phẩm bị tăng cao.

✓ Vĩnh Hoàn vẫn có lợi thế riêng khi là doanh nghiệp duy nhất đủ điều kiện được gỡ bỏ thuế chống bán phá giá theo quy định của Mỹ.

✓ KQKD Q1/2025 chưa được công bố cụ thể tuy nhiên sơ bộ lợi nhuận tăng trưởng so với cùng kỳ.

✓ Đơn hàng trong quý 2 cũng khả quan khi doanh nghiệp tranh thủ xuất hàng đi Mỹ trong thời gian 90 ngày.

✓ Các thị trường ngoài Mỹ chưa ghi nhận bất kỳ ảnh hưởng nào.

✓ Thuế quan là do nhà nhập khẩu chịu.

Đánh giá VHC theo góc nhìn cá nhân:

• Tình hình sản xuất kinh doanh năm 2025 của VHC sẽ gặp nhiều khó khăn do:

✓ Việt Nam nằm trong những nước bị áp thuế suất cao nhất từ chính phủ Mỹ. Mặc dù chính phủ đang nỗ lực đàm phán, Việt Nam khó có khả năng đáp ứng được hết kỳ vọng và yêu cầu của chính phủ Mỹ, do vậy mức thuế suất kỳ vọng đạt được có thể sẽ vẫn ở mức cao. Trong khi đó, thị trường Mỹ chiếm tới 31,8% tổng doanh thu của Vĩnh Hoàn và là thị trường xuất khẩu lớn nhất từ trước tới nay của doanh nghiệp. Do đó, ảnh hưởng của thuế suất cao tới Vĩnh Hoàn là khá tiêu cực khi doanh nghiệp khó có khả năng cạnh tranh với các nước có thuế suất thấp hơn. Đồng thời, việc thuế quan đẩy giá bán cá lên cao cũng sẽ ảnh hưởng đến nhu cầu của người tiêu dùng.

✓ Doanh thu thị trường nội địa và các thị trường xuất khẩu khác ngoài Mỹ có khả năng sẽ chịu sự cạnh tranh gay gắt từ thủy sản Trung Quốc khi nước này chịu mức thuế lên đến 145% từ Mỹ. Thủy sản Trung Quốc không còn xuất khẩu được vào Mỹ sẽ tràn sang các thị trường còn lại khiến doanh thu của Vĩnh Hoàn chịu ảnh hưởng tiêu cực.

ACE nhờ like, comment ý kiến nhé!

- Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay lãi Margin Siêu Rẻ