Tổng quan

Vĩnh Hoàn (VHC) là doanh nghiệp xuất khẩu cá tra lớn nhất Việt Nam và là thương hiệu thủy sản hàng đầu thế giới. Lợi thế lớn nhất của VHC nằm ở chuỗi giá trị khép kín, từ con giống – nuôi trồng – chế biến – xuất khẩu, giúp công ty vừa đảm bảo chất lượng ổn định, vừa kiểm soát chi phí hiệu quả.

Cơ cấu doanh thu hiện nay: cá tra phi lê và sản phẩm chế biến (~56%), sản phẩm phụ như da cá – dầu cá – bột cá (~15%) và các sản phẩm khác như thức ăn công nghiệp, collagen, gelatin (~30%). Sau giai đoạn 2022–2023 đầy khó khăn bởi chi phí thức ăn leo thang và nhu cầu xuất khẩu suy yếu, VHC đã cho thấy tín hiệu phục hồi rõ rệt từ năm 2024.

KQKD 2Q2025

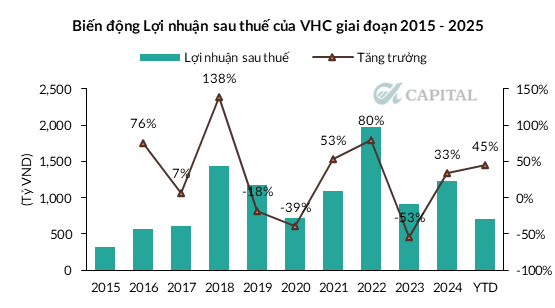

Doanh thu đạt 3.192 tỷ đồng (giảm 0,1% YoY), lợi nhuận sau thuế đạt 539 tỷ đồng (+58,6% YoY). Lũy kế 6T2025, LNST 751 tỷ đồng (+41,9% YoY).

- Doanh thu Mỹ và EU tăng trưởng tốt (~10% YoY) trong khi Trung Quốc giảm mạnh 38%.

- Biên lợi nhuận gộp đạt 19,8% so với 14,7% cùng kỳ, nhờ chi phí thức ăn giảm mạnh.

Ba điểm nhấn đầu tư

1. Thuế đối ứng 20% – lợi thế so với cá rô phi Trung Quốc

Mỹ áp thuế đối ứng 20% lên cá tra Việt Nam từ 2025. Nghe qua bất lợi, nhưng so với cá rô phi Trung Quốc phải chịu tổng mức 54% (30% bổ sung + 24% tạm hoãn), cá tra vẫn giữ ưu thế cạnh tranh trong phân khúc cá thịt trắng giá rẻ.

Việc “fix” thuế ở 20% còn giúp nhà nhập khẩu Mỹ yên tâm đặt hàng, VHC cũng dễ lập kế hoạch sản xuất – xuất khẩu dài hạn. Ngắn hạn có thể ảnh hưởng doanh thu, nhưng trung – dài hạn đây là lợi thế chiến lược quan trọng.

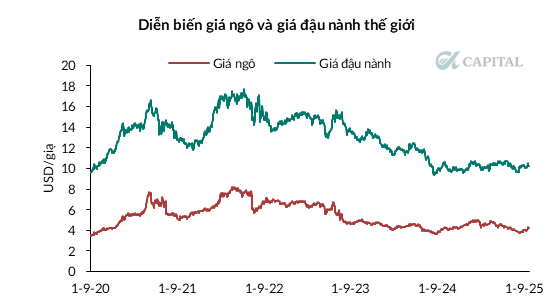

2. Chi phí nguyên liệu giảm – biên lợi nhuận cải thiện

Thức ăn chiếm 50–60% chi phí nuôi cá. Trong 1H2025, giá ngô duy trì quanh 4,7 USD/giạ nhờ vụ mùa Mỹ – Nam Mỹ bội thu, còn đậu nành cũng hạ nhờ cung dồi dào và giá dầu thô yếu.

Theo World Bank và IGC, xu hướng giá thấp nhiều khả năng kéo dài sang 2026. Điều này giúp VHC duy trì biên lợi nhuận gộp cao hơn hẳn giai đoạn 2022–2023, kỳ vọng quanh mức 18% trong các quý tới.

3. Cá tra xuất hiện trong sushi Nhật – bước ngoặt hình ảnh

Điểm sáng bất ngờ là cá tra Việt Nam chính thức vào thực đơn của chuỗi Kura Sushi (hơn 100 cửa hàng tại Nhật). Nhật là thị trường khắt khe nhất về an toàn thực phẩm, nên sự kiện này mang tính bước ngoặt:

- Xác nhận chất lượng cá tra đã đạt chuẩn cao.

- Thay đổi hình ảnh toàn cầu: từ “giá rẻ – chất lượng thấp” sang nguyên liệu cho món sushi – biểu tượng tinh tế.

- Mở ra phân khúc cao cấp với giá bán và biên lợi nhuận hấp dẫn.

Đối với VHC, đây là cơ hội lớn để đẩy mạnh sản phẩm giá trị gia tăng, giảm phụ thuộc vào Mỹ/EU và nâng tầm thương hiệu cá tra Việt Nam.

Định giá

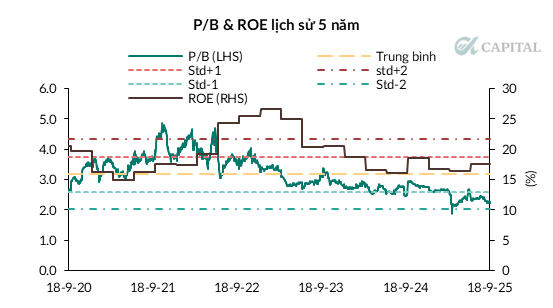

Theo phương pháp P/B kết hợp ROE:

- P/B hiện tại (18/09/2025): 1,50x.

- ROE 2025 ước tính: 18,5%.

- P/B forward cuối 2025: 1,37x.

- Mức hợp lý: 2,1x, tương đương giá mục tiêu 79.200 đồng/cp (upside ~27%).

Kết luận

Ba động lực chính cho VHC giai đoạn 2H2025–2026 gồm: (1) lợi thế thuế quan so với cá rô phi Trung Quốc, (2) biên lợi nhuận cải thiện nhờ chi phí thức ăn giảm, (3) bước ngoặt hình ảnh khi cá tra vào thực đơn sushi Nhật.

A-Capital đánh giá VHC có triển vọng tăng trưởng 15%/năm trong 2025–2026, với upside khoảng 27% so với giá hiện tại. Nhà đầu tư dài hạn có thể xem đây là cơ hội giải ngân khi VHC đang hội tụ cả “thiên thời – địa lợi – nhân hòa” để tiếp tục dẫn đầu ngành cá tra.