Nhiều kỳ vọng lớn lao cho cá tra Việt Nam 2025

Ngành cá tra Việt Nam năm 2025 được dự báo sẽ tiếp tục tăng trưởng tích cực với mục tiêu xuất khẩu đạt 2 tỷ USD. Việc Mỹ áp thuế cao đối với cá rô phi Trung Quốc tạo lợi thế lớn cho cá tra Việt Nam, đặc biệt tại thị trường Mỹ. Tính đến ngày 15/2/2025, tổng kim ngạch xuất khẩu cá tra đã vượt 208 triệu USD, tăng 5% so với cùng kỳ năm 2024. Xuất khẩu sang Thái Lan đạt 9 triệu USD, tăng 24%, với riêng nửa đầu tháng 2/2025 đạt hơn 3 triệu USD, tăng 280% so với cùng kỳ năm trước, giúp Thái Lan vươn lên thành thị trường nhập khẩu cá tra lớn thứ hai tại châu Á, chỉ sau Trung Quốc.

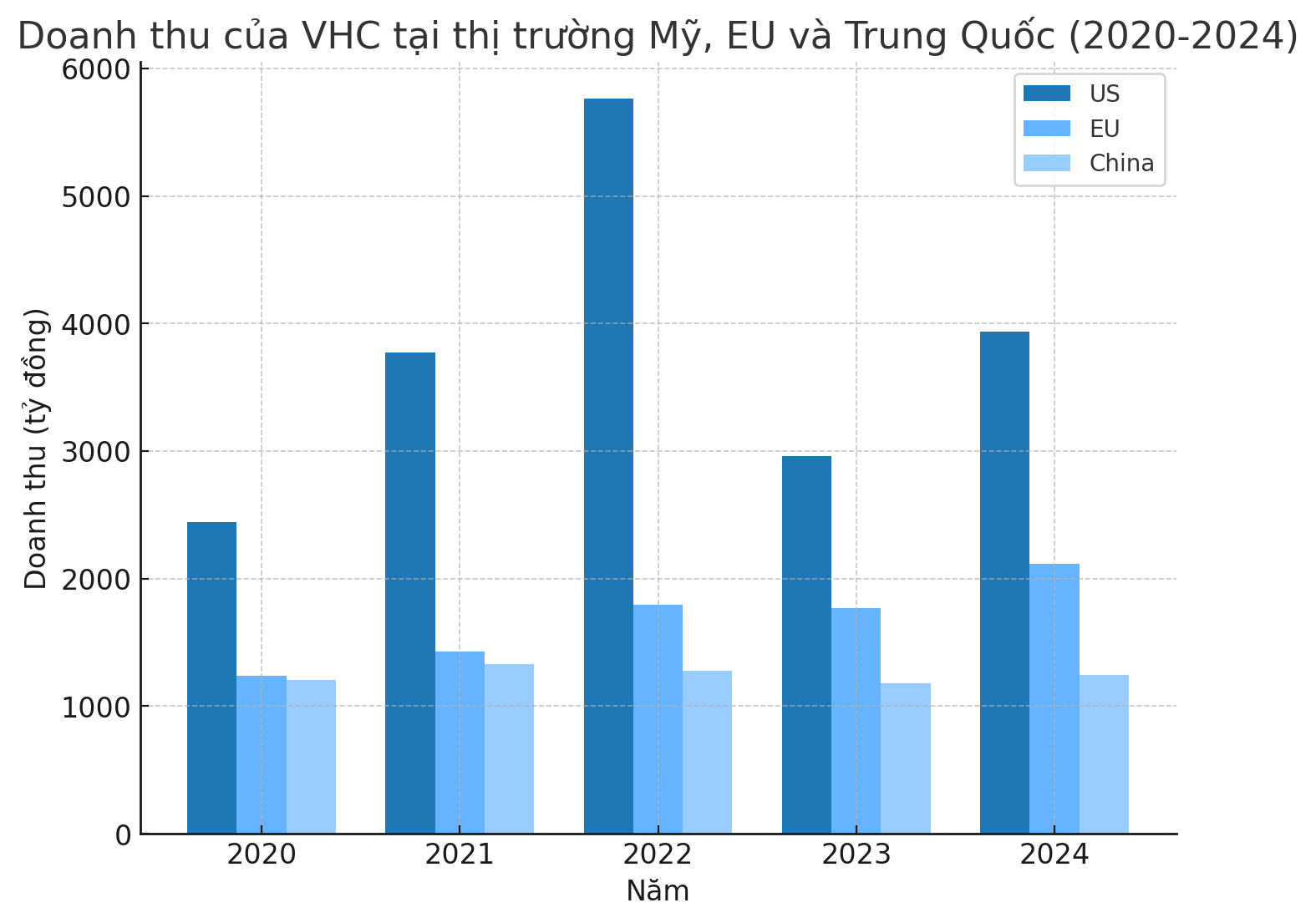

Tại thị trường Mỹ-thị trường lớn nhất của VHC, đóng góp tới 1/3 tổng doanh thu và ghi nhận mức tăng trưởng 35,8% trong năm 2024. Cá rô phi hiện là loại cá thịt trắng được ưa chuộng nhất tại Mỹ, với hơn một nửa nguồn cung nhập khẩu từ Trung Quốc. Tuy nhiên, từ đầu tháng 2/2025, mặt hàng này đã bị áp thêm thuế 10%, tạo cơ hội cho cá tra Việt Nam nhờ lợi thế giá nhập khẩu thấp hơn khoảng 20%. Việc tăng thuế cũng được kỳ vọng sẽ thúc đẩy nhu cầu nhập khẩu cá tra để tích trữ tồn kho ngắn hạn trước khi có thêm các lệnh áp thuế mới. Đặc biệt, Vĩnh Hoàn là doanh nghiệp Việt Nam duy nhất được miễn thuế chống bán phá giá tại Mỹ sau khi tranh chấp DS536 kết thúc vào tháng 1/2025, giúp công ty có lợi thế cạnh tranh đáng kể so với các đối thủ trong ngành.

Ngoài Thái Lan, Malaysia cũng ghi nhận mức tăng trưởng ổn định nhờ lợi thế từ các hiệp định thương mại như RCEP và CPTPP, trong đó Việt Nam chiếm 95% tổng kim ngạch nhập khẩu cá tra của Malaysia. Dự kiến, ngành cá tra sẽ duy trì sản lượng 1,65 triệu tấn, giảm khoảng 20.000 tấn so với năm 2024, nhằm tối ưu hóa chất lượng và hiệu quả sản xuất.

Kết quả kinh doanh tăng mạnh

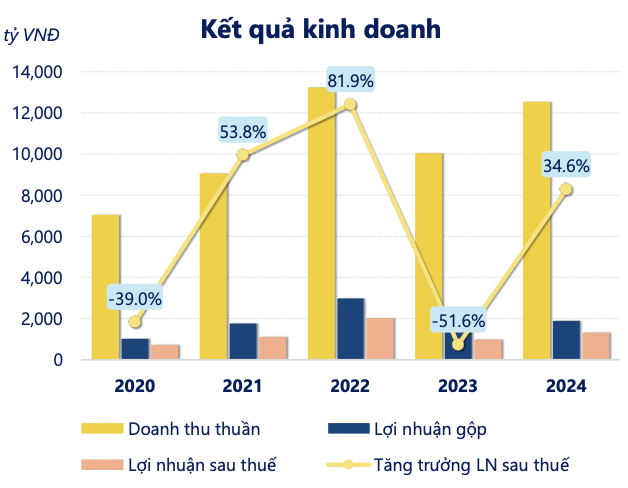

Kết quả kinh doanh VHC năm 2024, doanh thu thuần tăng mạnh 24.9% đạt 12,535 tỷ

đồng, lợi nhuận sau thuế tăng mạnh 34.6% đạt 1,311 tỷ đồng.

Năm 2024, lợi nhuận thuần từ hoạt động kinh doanh của VHC đạt 1.461 tỷ đồng, tăng 343,2 tỷ đồng so với năm trước và cao hơn mức bình quân 5 năm (1.401 tỷ đồng) khoảng 59,96 tỷ đồng, phản ánh xu hướng phục hồi tích cực trong hoạt động kinh doanh. Năm 2024, công ty đặt ra hai kịch bản kinh doanh: (i) kịch bản cơ bản với doanh thu 10.700 tỷ đồng và LNST 800 tỷ đồng, (ii) kịch bản cao với doanh thu 11.500 tỷ đồng và LNST 1.000 tỷ đồng. Với kết quả thực tế, Vĩnh Hoàn đã vượt 9% kế hoạch doanh thu và 23,4% kế hoạch lợi nhuận so với kịch bản cao, cho thấy sự tăng trưởng mạnh mẽ vượt kỳ vọng.

Các sản phẩm từ cá tra chiếm gần 80% tổng doanh thu của Vĩnh Hoàn, bao gồm phi lê cá, phụ phẩm cá, sản phẩm giá trị gia tăng (như cá tra tẩm bột) và các sản phẩm sức khỏe (collagen và gelatin) từ da cá tra. Trong đó, doanh thu từ cá tra đạt 6.950 tỷ đồng, tăng 26% so với cùng kỳ, đóng góp 56% tổng doanh thu. Phụ phẩm cá tra mang về 1.850 tỷ đồng (+15% svck), chiếm 15% doanh thu. Các sản phẩm sức khỏe đạt 773 tỷ đồng (+7% svck), chiếm 6% doanh thu, trong khi nhóm sản phẩm giá trị gia tăng đạt 145 tỷ đồng (+11% svck), chiếm 1% doanh thu. Các line sản phẩm của VHC đều doanh thu tăng trưởng trong năm 2024 nổi bật nhất vẫn là doanh thu từ cá tra.

Tất cả các thị trường của Vĩnh Hoàn đều ghi nhận mức tăng trưởng hai chữ số. Dẫn đầu là thị trường Mỹ, với doanh thu đạt 1.020 tỷ đồng, tăng mạnh 74,1% so với cùng kỳ. Thị trường Trung Quốc đứng thứ hai, đạt 317 tỷ đồng, tăng 45,4%. Thị trường EU ghi nhận doanh thu 525 tỷ đồng, tăng 26,2%. Thị trường nội địa đạt 910 tỷ đồng, tăng 11,4%, trong khi các thị trường khác đạt 431 tỷ đồng, tăng 13,1%.

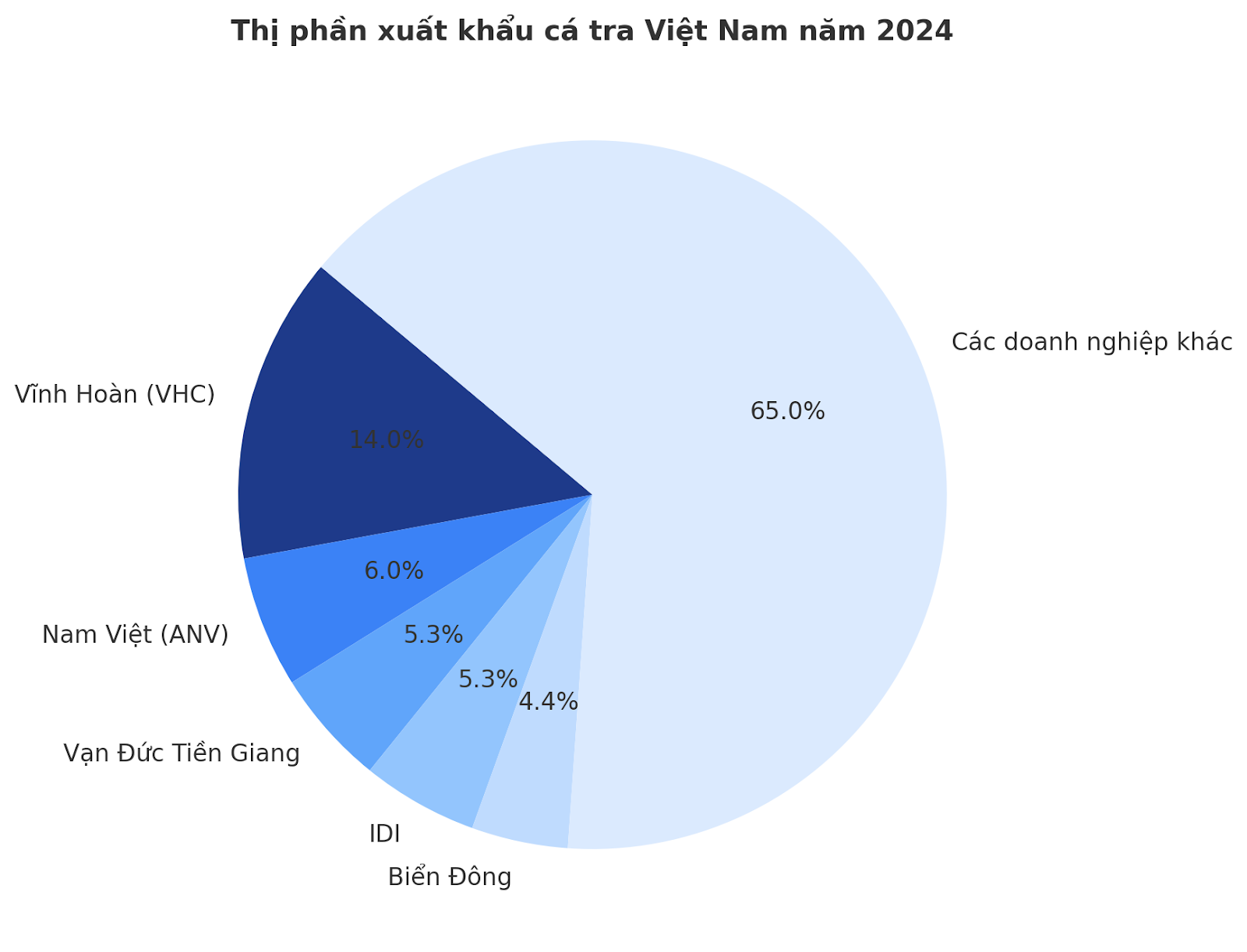

Xét theo cơ cấu sản phẩm, cá tra và phụ phẩm cá tra – hai sản phẩm chủ lực của công ty – lần lượt đạt doanh thu 1.850 tỷ đồng (+53%) và 505 tỷ đồng (+38,7% so với cùng kỳ), tiếp tục khẳng định vai trò quan trọng trong tổng doanh thu của Vĩnh Hoàn. Góp phần củng cố vị trí dẫn đầu thị phần xuất khẩu cá tra của Việt Nam qua nhiều năm.

Chi phí lãi vay giảm xuống còn 73,33 tỷ đồng, trong khi chi phí bán hàng và quản lý doanh nghiệp tăng lên 638,5 tỷ đồng. Ngoài ra, chi phí khác cũng tăng so với năm trước, đạt 31,8 tỷ đồng. ROE tăng lên mức 14%, tăng mạnh so với năm trước đó sắp đạt lại mốc trung bình 5 năm gần đây. Dự báo với đà tăng trưởng thì năm 2025 sẽ đạt được mức ROE trung bình 5 năm 17.7%.

Chi phí bán hàng năm 2025 dự báo sẽ giảm

Các chi phí chính của VHC gồm vận chuyển và bảo quản, chi phí thức ăn cho cá đều dự báo sẽ giảm trong năm 2025 giúp cải thiện biên lợi nhuận công ty. Chi phí vận chuyển năm 2024 đến cuối năm đã có xu hướng giảm đáng kể, 6 tháng cuối năm ghi nhận chi phí 55 tỷ đồng. Nguồn thức ăn nuôi cá cũng dự đoán sẽ giảm trong năm 2025 khi nguyên liệu đầu vào đậu nành dự báo đạt sản lượng lớn năm 2025. Dự báo giá cước vận chuyển trong năm 2025 giảm 10% cùng với giá thức ăn chăn nuôi cũng đạt mức giảm 10% trong năm nay.

Tình hình tài chính ổn định

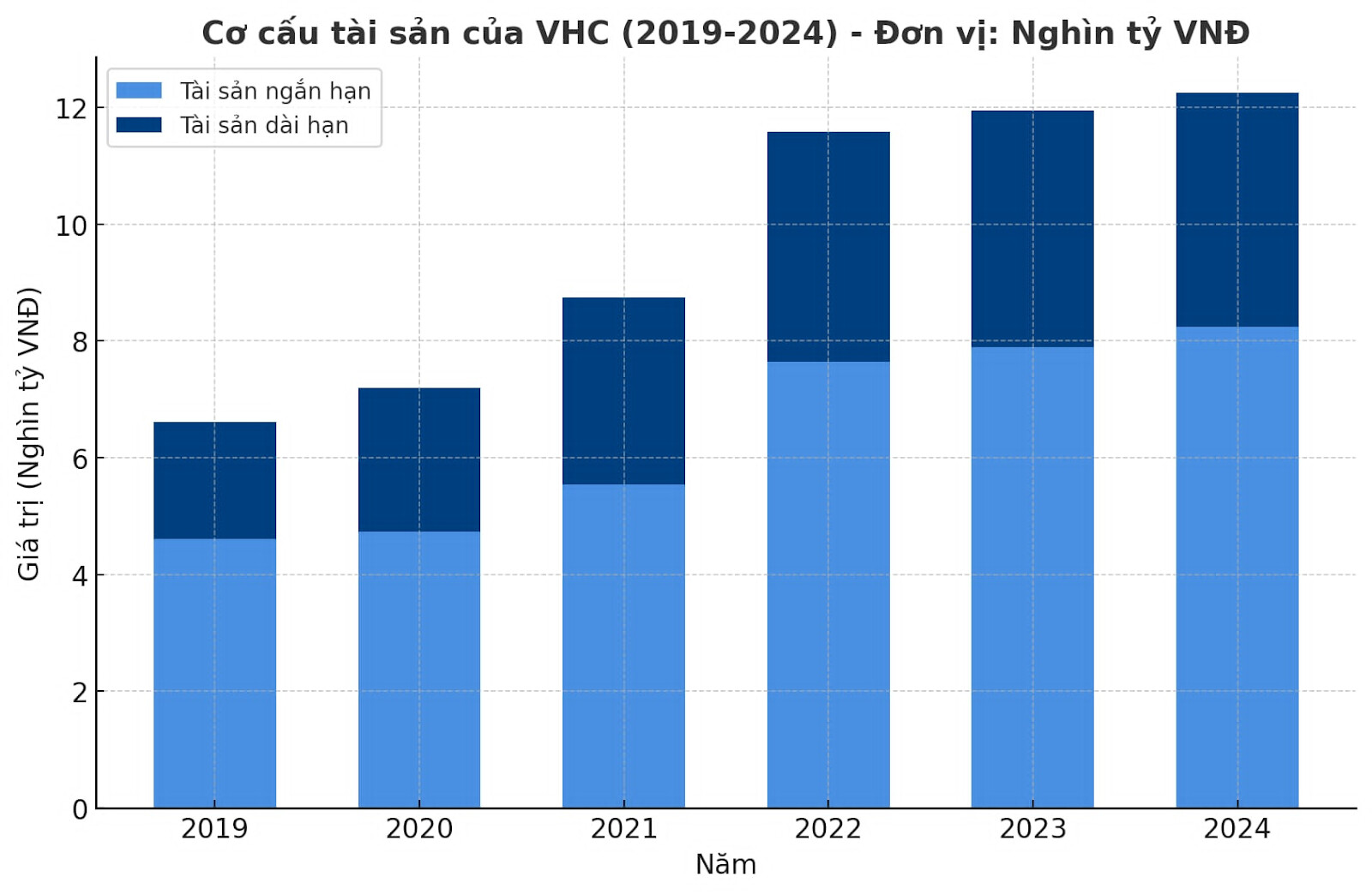

Tổng tài sản VHC vẫn duy trì tăng trưởng đều qua các năm, TSNH vẫn chiếm tỷ trọng chủ yếu trong cơ cấu với 67% với nhiều nhất là tiền và các khoản tương đương cùng với hàng tồn kho.

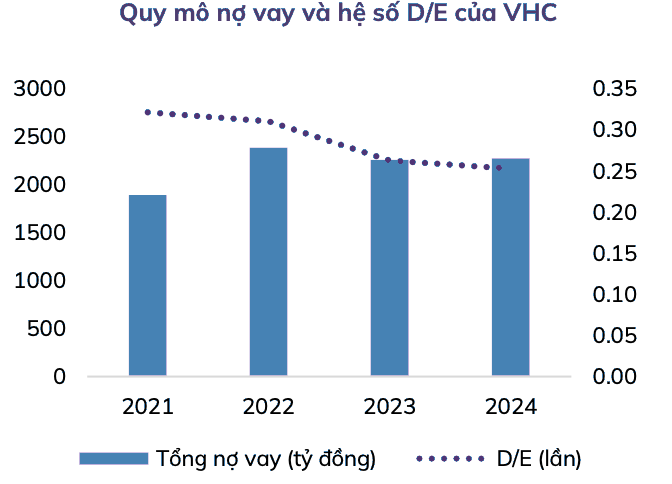

Quy mô nợ giảm dần qua các năm, tỷ lệ D/E năm 2024 là 0.24 lần, với nguồn tài sản thanh khoản cao duy trì ổn định, đánh giá VHC không gặp rủi ro gì liên quan đến các khoản nợ hiện có.

Kết luận

Năm 2025 sẽ có nhiều yếu tố thuận lợi kỳ vọng thúc đẩy tăng trưởng VHC:

- Thuế quan cá rô phi tăng tại thị trường Mỹ, tạo động lực xuất khẩu cá tra Việt Nam

- Lợi thế về thuế quan tại thị trường Mỹ so với doanh nghiệp cùng ngành

- Chi phí bảo quản và vận chuyển dự báo tiếp tục đà giảm từ cuối năm 2024

- Chi phí thức ăn chăn nuôi dự báo giảm

=> Dự báo mức tăng trưởng tiếp tục tốt trong năm 2025 giúp đạt mức EPS 6,000 VNĐ, cùng với mức P/E hiện tại 13.x đưa ra định giá cho VHC trong năm 2025 đạt mức 78,000 VNĐ.