VHC – CTCP Vĩnh Hoàn

Ngày 25/06/2025 – Giá cổ phiếu 56.900 đ

I. Luận điểm đầu tư:

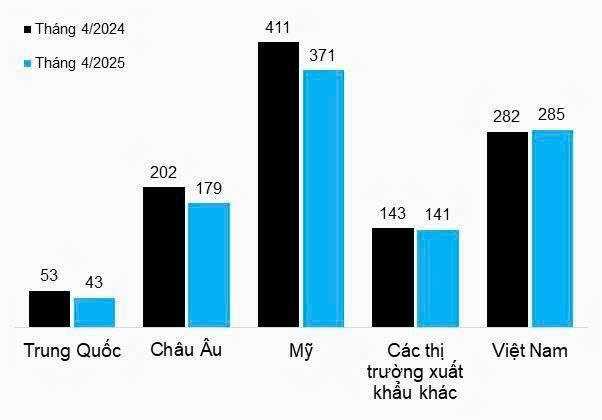

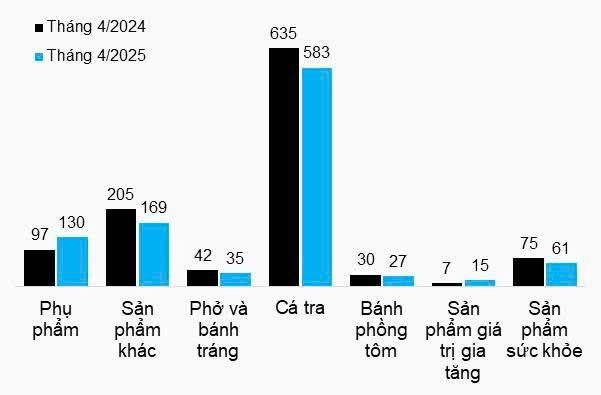

- Mảng xuất khẩu thủy sản - kim cương xanh của VHC

- Doanh thu Q1/2025 đạt 2.648 tỷ đồng, giảm 7% YoY do biên lợi nhuận thấp đầu năm, nhưng biên gộp tăng từ 9,3% lên 12,7%, giúp lợi nhuận gộp tăng 27% lên ~337 tỷ đồng

- Đã thực hiện khoảng 19% mục tiêu lợi nhuận cả năm (1.000–1.300 tỷ) chỉ sau Q1 , phản ánh tốc độ tăng trưởng tích cực từ giá cá hồi phục và tối ưu chi phí.

- Tài chính lành mạnh tạo đà tăng trưởng

- Tổng tài sản Q1/2025 đạt ~12.800 tỷ đồng (+5% YoY), gồm ~3.300 tỷ tiền mặt & đầu tư ngắn hạn, tài sản cố định ~3.300 tỷ .

- Công ty không có nợ dài hạn, nợ ngắn hạn ~2.486 tỷ (tăng 9%) nhưng vẫn nằm trong vùng an toàn .

- Dự kiến lợi nhuận sau thuế 2025 tăng ~22% YoY; doanh thu tăng ~10% YoY .

ROE dự kiến đạt ~16,7% là mức hấp dẫn trong ngành thực phẩm - tiêu dùng

- Mảng mới – đa dạng hóa ngang & dọc

- VHC đang mở rộng sang sản xuất collagen peptides, gelatin, và đầu tư vào aquafeed – Feedone, cũng như nắm vốn startup thực phẩm cell-based (Avant)

Đây là hướng đi chiến lược, giúp giảm phụ thuộc vào xuất khẩu cá tra truyền thống và bắt kịp xu hướng “thực phẩm sạch - toàn cầu hóa”.

II. Phân tích kỹ thuật :

- VHC đang mở rộng sang sản xuất collagen peptides, gelatin, và đầu tư vào aquafeed – Feedone, cũng như nắm vốn startup thực phẩm cell-based (Avant)

- Đường MA20 (~55.380) đang cắt lên trên MA50 và MA100, tín hiệu xu hướng tích cực trung – dài hạn.

- MACD đang chuẩn bị bullish cross, histogram thu hẹp, báo hiệu có khả năng đón nhịp tăng tiếp theo.

Tóm lại :

=> Tăng trưởng lợi nhuận vững chắc nhờ cả mảng truyền thống và mở rộng sản phẩm mới.

=> Tài chính lành mạnh, ít nợ, nhiều tiền mặt.

=> Cổ phiếu có câu chuyện đa dạng hóa ngành, hưởng lợi từ phục hồi giá cá.

Kiên nhẫn, gom vùng tích lũy chờ sóng quý II-III và mùa báo cáo lợi nhuận.