CTCP Vĩnh Hoàn (HoSE: VHC)

Ngành: Nuôi trồng và chế biến thủy sản (cá tra)

1. Thông tin doanh nghiệp

Công ty Cổ phần Vĩnh Hoàn (VHC), có tiền thân là Doanh nghiệp tư nhân Vĩnh Hoàn được thành lập vào năm 1997.

2. Lĩnh vực hoạt động

Công ty hoạt động trong lĩnh vực nuôi trồng, chế biến xuất khẩu cá Tra, Basa đông lạnh với các sản phẩm chính là cá tra, basa, lóc, rô phi, fillet mang thương hiệu Vĩnh hoàn.

3. Vị thế doanh nghiệp

VHC là Công ty dẫn đầu ngành cá tra Việt Nam từ năm 2010 đến nay, chiếm thị phần 15% của toàn ngành. Sản phẩm của Công ty đã có mặt tại các chuỗi bán lẻ danh tiếng như Walmart, Target, Trader Joe, và Kroger, và được phân phối bởi các công ty về dịch vụ thực phẩm hàng đầu của Mỹ như Sysco, Gordon Food Service, US Foods.

VHC đang dẫn đầu trong số lượng các vùng nuôi đạt chứng nhận tại Việt Nam với diện tích vùng nuôi đạt chứng nhận Aquaculture Stewardship Council (ASC), Best Aquaculture Practices (BAP), Global Good Agricultural Practice (GlobalGAP) lần lượt đạt 180ha, 135ha, và 155ha.

4. Kế hoạch kinh doanh 2021 và Kết quả kinh doanh Q1/2021

Kế hoạch kinh doanh 2021

Đối với năm 2021, ban lãnh đạo đặt mục tiêu doanh thu đạt 8,6 nghìn tỷ đồng (+22% YoY) và LNST đạt 700 tỷ đồng (-3% YoY). Theo BLĐ, đợt tăng giá gần đây của các nguyên liệu thức ăn chăn nuôi như đậu nành và ngô, tình trạng thiếu container vận chuyển trên toàn cầu và cơ cấu doanh số collagen & gelatin (C&G) kém thuận lợi hơn sẽ ảnh hưởng lợi nhuận của công ty vào năm 2021 — mặc dù nhu cầu cá tra toàn cầu có khả năng phục hồi.

Kết quả kinh doanh Q1/2021

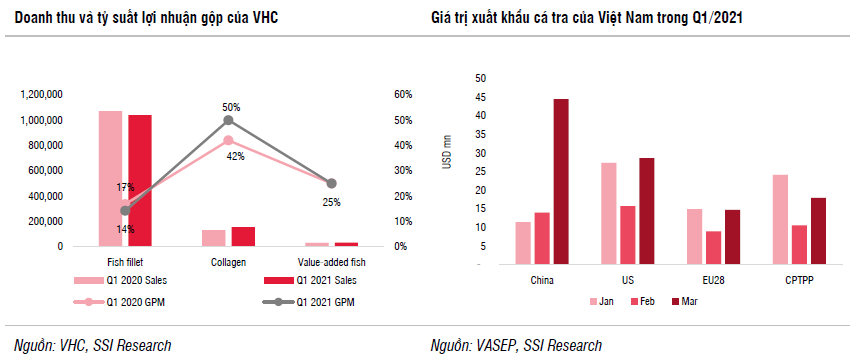

VHC công bố KQKD Q1/2021, trong đó DTT tăng 9% YoY nhưng LNST sau lợi ích CĐTS giảm 14% YoY, lần lượt hoàn thành 21% và 19% kế hoạch doanh thu thuần và lợi nhuận ròng kế hoạch năm. Doanh thu cá tra vẫn trì trệ, -3% YoY trong khi các sản phẩm wellness và giá trị gia tăng lần lượt tăng 19% và 10% YoY.

BLNG chung của Q1/2021 trước khi thực hiện dự phòng HTK cải thiện so với mức 6,9% của Q4/2020 nhờ ASP phi lê phục hồi 15% so với quý trước và đóng góp lớn hơn từ doanh số C&G vốn có BLN cao. BLN từ HĐKD bị ảnh hưởng thêm do chi phí bán hàng tăng 131% YoY, BLĐ cho rằng mức tăng này đến từ chi phí vận chuyển cao hơn trong bối cảnh khan hiếm container.

Đặc biêt, bắt đầu từ tháng 2/2021, VHC hợp nhất SGC vào báo cáo tài chính. Trong Q1/2021, SGC tạo ra 51 tỷ đồng doanh thu và 3,3 tỷ đồng lợi nhuận sau thuế, trong đó bánh phồng tôm chiếm 77% tổng doanh thu, còn lại là sản phẩm gạo.

Mảng Cá tra

Theo VHC, lợi nhuận giảm chủ yếu do tình trạng khan hiếm container vận chuyển trên toàn cầu và việc Trung Quốc thắt chặt nhập khẩu thực phẩm đông lạnh đã ảnh hưởng đến cả sản lượng và giá bán của VHC. Giá trị xuất khẩu sang Mỹ (thị trường mà VHC chiếm 45% thị phần trong số các công ty xuất khẩu cá) -6% YoY, trong khi giá trị xuất khẩu sang Trung Quốc (8% thị phần) và EU (30% thị phần) phục hồi lần lượt 151% và 6% YoY.

Mảng C&G

Doanh thu mảng C&G tăng 13% YoY trong Q1/2021 nhờ công suất cao hơn. Dự kiến tăng trưởng doanh thu sẽ tiếp tục tăng do nhu cầu đối với các sản phẩm này vẫn rất cao. Tỷ suất lợi nhuận gộp dự kiến sẽ dao động trong khoảng 40%-60% trong năm nay - cao hơn mức 40% của năm trước, do VHC đã phát triển thành công các sản phẩm mới (collagen nano và collagen tripeptide) có lợi hơn cho sức khỏe. Thị trường đã đón nhận những sản phẩm mới này mặc dù giá cao hơn và VHC có đủ đơn đặt hàng đến cuối năm. Nhà máy cũ đã hoạt động hết công suất. Nhà máy mới của C&G đã đi vào hoạt động từ Q4/2020 và hiện đang hoạt động 30% công suất. VHC dự kiến hoạt động 50% công suất đến cuối năm.

5. Triển vọng doanh nghiệp

Công ty đặt ra kế hoạch đa dạng hóa hoạt động kinh doanh cốt lõi và trở thành công ty F&B, đầu tư mạnh vào một số dự án sẽ tạo ra dòng tiền bền vững trong tương lai. VHC đã đầu tư vào 3 dự án chính, đó là: (i) tăng tỷ lệ sở hữu tại Sa Giang (SGC); (ii) thành lập Công ty trái cây Thành Ngọc (TNG Food Ltd); và (iii) xây dựng nhà máy sản xuất thức ăn thủy sản.

VHC gần đây đã mua thêm 1,8 triệu cổ phiếu của SGC, nâng tỷ lệ sở hữu tại SGC lên 76,7% với chi phí khoảng 155 tỷ đồng. Thị trường xuất khẩu chính của SGC là EU, trong khi VHC có lợi thế tại Mỹ. Như vậy, việc hợp nhất sẽ giúp cả hai công ty phát triển mạng lưới khách hàng ở cả hai thị trường xuất khẩu chiến lược và VHC cũng có thể tận dụng các kênh phân phối của SGC ở trong nước. VHC muốn phát triển sản phẩm gạo (tỷ suất lợi nhuận gộp 20-25%) từ SGC, sản phẩm có tỷ suất lợi nhuận gộp cao hơn bánh phồng tôm (10% -15%). Do đó, một nhà máy mới được sử dụng để sản xuất các sản phẩm gạo gần đây đã được xây dựng, dự kiến sẽ đi vào hoạt động vào Q2/2021 để thúc đẩy doanh thu sản phẩm gạo. Công suất dự kiến đạt 50% vào cuối năm 2021 và 100% vào cuối năm 2022. VHC dự kiến LNST của SGC sẽ tăng 2,5 lần lên 77 tỷ đồng vào năm 2021.

VHC tham gia vào lĩnh vực kinh doanh trái cây thông qua mô hình kinh tế tuần hoàn với việc thành lập Công ty trái cây Thành Ngọc (TNG Food Ltd). Theo BLĐ, mô hình canh tác này sẽ tái sử dụng toàn bộ chất thải từ quy trình nuôi trồng và tối đa hóa giá trị khai thác của toàn bộ quy trình và cũng sẽ tích hợp các ao nuôi cá tra với trang trại trồng cây ăn quả để giảm tiêu thụ nước và phân bón. Đối với mảng trái cây, sản phẩm của VHC sẽ là trái cây sấy khô và đông lạnh, nhắm đến cả thị trường xuất khẩu và trong nước. VHC dự kiến sẽ triển khai thử nghiệm mô hình này với 800 ha đất đầu tiên tại Đồng Tháp trong giai đoạn 2021-2022.

Tăng cường chuỗi giá trị cá tích hợp. VHC có kế hoạch tham gia trở lại vào lĩnh vực kinh doanh thức ăn chăn nuôi vào năm 2021 (VHC đã bán nhà máy sản xuất thức ăn chăn nuôi trước đây vào năm 2015). Theo BLĐ, VHC sẽ tập trung vào thức ăn được thiết kế riêng để cải thiện chất lượng cá tra thay vì cung cấp thức ăn phân khúc đại trà như trước đây. Đồng thời, VHC sẽ tiếp tục đẩy mạnh khâu sản xuất cá giống thông qua khả năng nghiên cứu & phát triển (R&D) của riêng công ty. Theo quan điểm của BLĐ, tích hợp theo chiều dọc sẽ cho phép VHC sản xuất cá tốt hơn trong tương lai. Công ty cũng có kế hoạch tận dụng kho lạnh, chi phí lao động thấp và kỹ thuật phi lê cá để nhập khẩu và chế biến các loài cá khác; đợt thử nghiệm đầu tiên trong năm 2021 sẽ liên quan đến cá hồi đông lạnh nhập khẩu từ Chile. Theo BLĐ, chuỗi cung ứng thủy sản toàn cầu đang đa dạng hóa khỏi Trung Quốc do dịch COVID-19, vốn là một diễn biến thuận lợi cho VHC.

6. WinTrades Rating

Nhìn chung, hoạt động kinh doanh xuất khẩu cá tra của VHC đã gặp khó khăn trong hai năm qua, do cả yếu tố chu kỳ và nhu cầu dễ bị ảnh hưởng liên quan đến đại dịch Covid-19. Do đó, kết quả kinh doanh kém khả quan đã khiến mức tổng điểm của doanh nghiệp trở nên khiêm tốn khi các chỉ số đều chỉ duy trì ở nhóm thấp nhất. Tuy nhiên, khi nhìn về những diễn biến giao dịch gần đây, đường RS đang có sự hồi phục mạnh mẽ, cùng những triển vọng về chiến lược đầu tư đa dạng hóa sắp tới, kỳ vọng VHC sẽ có một sự cải thiện về các chỉ số này.

WinTrades - Ứng dụng đầu tư hiệu quả

Tải ứng dụng và nhập mã giới thiệu 123