![]() Anh/Chị cần hỗ trợ 1:1, đồng hành phân tích thị trường và nhận chiến lược đầu tư cập nhật hàng tuần? Truy cập trang tiểu sử của em để xem chi tiết và tham gia ngay nhóm hỗ trợ.

Anh/Chị cần hỗ trợ 1:1, đồng hành phân tích thị trường và nhận chiến lược đầu tư cập nhật hàng tuần? Truy cập trang tiểu sử của em để xem chi tiết và tham gia ngay nhóm hỗ trợ.

![]() Anh/Chị cần hỗ trợ 1:1, đồng hành phân tích thị trường và nhận chiến lược đầu tư cập nhật hàng tuần? Truy cập trang tiểu sử của em để xem chi tiết và tham gia ngay nhóm hỗ trợ.

Anh/Chị cần hỗ trợ 1:1, đồng hành phân tích thị trường và nhận chiến lược đầu tư cập nhật hàng tuần? Truy cập trang tiểu sử của em để xem chi tiết và tham gia ngay nhóm hỗ trợ.

![]() Anh/Chị cần hỗ trợ 1:1, đồng hành phân tích thị trường và nhận chiến lược đầu tư cập nhật hàng tuần? Truy cập trang tiểu sử của em để xem chi tiết và tham gia ngay nhóm hỗ trợ.

Anh/Chị cần hỗ trợ 1:1, đồng hành phân tích thị trường và nhận chiến lược đầu tư cập nhật hàng tuần? Truy cập trang tiểu sử của em để xem chi tiết và tham gia ngay nhóm hỗ trợ.

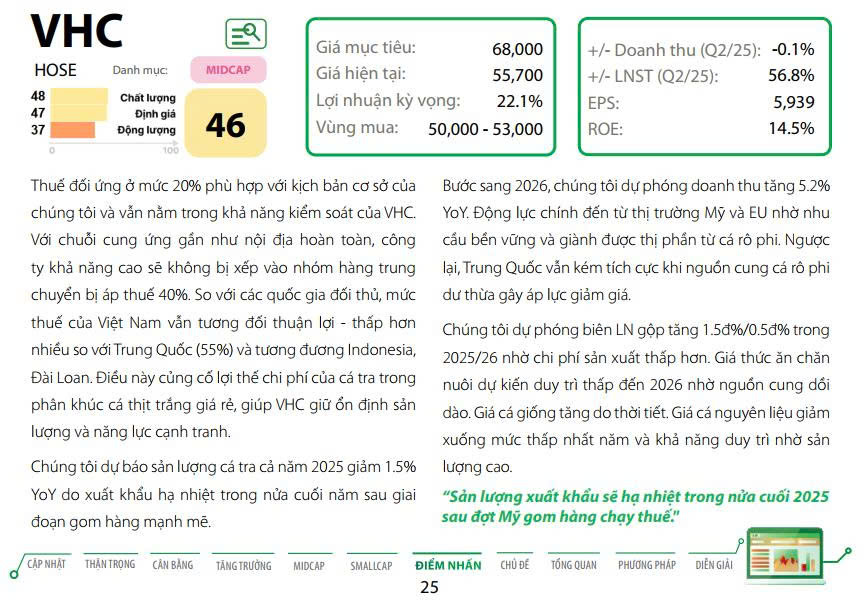

Giữ vững vị thế đầu ngành tại thị trường Mỹ

![]() Anh/Chị cần hỗ trợ 1:1, đồng hành phân tích thị trường và nhận chiến lược đầu tư cập nhật hàng tuần? Truy cập trang tiểu sử của em để xem chi tiết và tham gia ngay nhóm hỗ trợ.

Anh/Chị cần hỗ trợ 1:1, đồng hành phân tích thị trường và nhận chiến lược đầu tư cập nhật hàng tuần? Truy cập trang tiểu sử của em để xem chi tiết và tham gia ngay nhóm hỗ trợ.

![]() Anh/Chị cần hỗ trợ 1:1, đồng hành phân tích thị trường và nhận chiến lược đầu tư cập nhật hàng tuần? Truy cập trang tiểu sử của em để xem chi tiết và tham gia ngay nhóm hỗ trợ.

Anh/Chị cần hỗ trợ 1:1, đồng hành phân tích thị trường và nhận chiến lược đầu tư cập nhật hàng tuần? Truy cập trang tiểu sử của em để xem chi tiết và tham gia ngay nhóm hỗ trợ.

VHC: Doanh thu 9 tháng 2025 giảm 2% so với cùng kỳ, chịu ảnh hưởng từ sụt giảm xuất khẩu sang thị trường Mỹ

Công ty Cổ phần Vĩnh Hoàn (HOSE: VHC) công bố kết quả kinh doanh sơ bộ tháng 9 và 9 tháng đầu năm 2025, với doanh thu đạt 9.096 tỷ đồng, giảm 2% so với cùng kỳ năm trước. Mức doanh thu này hoàn thành khoảng 66% dự báo cả năm đã được điều chỉnh, nhìn chung phù hợp với kỳ vọng của chúng tôi.

Trong tháng 9, doanh thu của VHC đạt 914 tỷ đồng, giảm 2% YoY và 15% MoM, chủ yếu do:

Trong 9 tháng 2025, doanh thu phi lê đông lạnh và sản phẩm liên quan đạt 8.490 tỷ đồng (-2% YoY), trong đó:

Ở mảng collagen & gelatin, doanh thu đạt 607 tỷ đồng, giảm 4% YoY do nhu cầu tiêu thụ tại các thị trường lớn như Trung Quốc và Mỹ chưa hồi phục mạnh.

Kết quả kinh doanh 9 tháng đầu năm của VHC nhìn chung phù hợp với kỳ vọng, dù chịu ảnh hưởng tiêu cực từ thị trường Mỹ và Trung Quốc. Tuy nhiên, đà phục hồi của EU và các thị trường giá trị cao đang giúp bù đắp một phần sự sụt giảm này.

Trong các quý tới, động lực tăng trưởng có thể đến từ việc tăng giá bán tại một số phân khúc sản phẩm phụ, cùng nỗ lực mở rộng sang các thị trường ít chịu tác động thuế. Bên cạnh đó, hiệu suất của mảng collagen & gelatin sẽ tiếp tục được theo dõi sát, khi đây là nguồn lợi nhuận biên cao đóng góp quan trọng cho VHC.

Nhìn chung, VHC vẫn duy trì vị thế dẫn đầu trong ngành cá tra Việt Nam, với tình hình tài chính lành mạnh, quản trị chi phí hiệu quả, và năng lực xuất khẩu ổn định, dù đối mặt với một số thách thức ngắn hạn từ môi trường thương mại quốc tế.

![]() Anh/Chị cần hỗ trợ 1:1, đồng hành phân tích thị trường và nhận chiến lược đầu tư cập nhật hàng tuần? Truy cập trang tiểu sử của em để xem chi tiết và tham gia ngay nhóm hỗ trợ.

Anh/Chị cần hỗ trợ 1:1, đồng hành phân tích thị trường và nhận chiến lược đầu tư cập nhật hàng tuần? Truy cập trang tiểu sử của em để xem chi tiết và tham gia ngay nhóm hỗ trợ.

![]() Anh/Chị cần hỗ trợ 1:1, đồng hành phân tích thị trường và nhận chiến lược đầu tư cập nhật hàng tuần? Truy cập trang tiểu sử của em để xem chi tiết và tham gia ngay nhóm hỗ trợ.

Anh/Chị cần hỗ trợ 1:1, đồng hành phân tích thị trường và nhận chiến lược đầu tư cập nhật hàng tuần? Truy cập trang tiểu sử của em để xem chi tiết và tham gia ngay nhóm hỗ trợ.

![]() Anh/Chị cần hỗ trợ 1:1, đồng hành phân tích thị trường và nhận chiến lược đầu tư cập nhật hàng tuần? Truy cập trang tiểu sử của em để xem chi tiết và tham gia ngay nhóm hỗ trợ.

Anh/Chị cần hỗ trợ 1:1, đồng hành phân tích thị trường và nhận chiến lược đầu tư cập nhật hàng tuần? Truy cập trang tiểu sử của em để xem chi tiết và tham gia ngay nhóm hỗ trợ.

VHC – Kết quả kinh doanh quý 3/2025: Tiếp tục duy trì đà tăng trưởng ổn định

CTCP Vĩnh Hoàn (HOSE: VHC) công bố kết quả kinh doanh quý 3/2025, tiếp tục cho thấy sự phục hồi ổn định sau giai đoạn khó khăn năm 2024. Doanh thu và lợi nhuận đều tăng trưởng so với cùng kỳ, dù mức tăng chủ yếu đến từ mảng phụ phẩm và tiết giảm chi phí vận chuyển.

Trong quý 3/2025, VHC ghi nhận doanh thu thuần đạt 3.471 tỷ đồng (+6% YoY) và lợi nhuận sau thuế cổ đông công ty mẹ (LNST CTM) đạt 433 tỷ đồng (+35% YoY).

Doanh thu tăng nhẹ nhờ sự đóng góp tích cực từ mảng phụ phẩm và collagen – gelatin (C&G):

Biên lợi nhuận gộp quý 3 đạt 16,8%, giảm nhẹ so với 17,7% của cùng kỳ năm 2024, chủ yếu do giá bán cá tra giảm.

Tuy nhiên, biên lợi nhuận ròng được cải thiện nhờ kiểm soát chi phí hiệu quả:

Khoản lợi nhuận tài chính đạt 94 tỷ đồng, tăng mạnh 118 tỷ đồng so với mức lỗ 25 tỷ đồng của Q3/2024.

Giá trị danh mục đầu tư chứng khoán của VHC tại cuối quý 3 giảm mạnh còn 24 tỷ đồng, so với 161 tỷ đồng đầu năm, với hai khoản nắm giữ chính là DXS và NLG.

Theo đánh giá của chuyên viên, kết quả quý 3/2025 nhìn chung phù hợp với kỳ vọng, khi giá bán và sản lượng cá tra chưa có nhiều biến động. Tăng trưởng lợi nhuận chủ yếu đến từ yếu tố bên ngoài, gồm tác động tích cực của tỷ giá và chi phí vận tải giảm mạnh.

Bước sang quý 4/2025, triển vọng được kỳ vọng tích cực hơn nhờ mùa lễ hội cuối năm, khi nhu cầu xuất khẩu thủy sản tăng cao, đặc biệt tại Mỹ và châu Âu, giúp giá bán cá tra phục hồi.

Chúng tôi duy trì giá mục tiêu 73.300 đồng/cổ phiếu, tương ứng khuyến nghị MUA đối với VHC, khi LNST CTM năm 2025 dự kiến đạt khoảng 1.600 tỷ đồng, tương đương P/E forward 2025 khoảng 8,2 lần — vẫn là mức hấp dẫn so với trung bình ngành.

Tổng kết:

VHC tiếp tục thể hiện năng lực quản trị tốt, biên lợi nhuận ổn định và hiệu quả chi phí cải thiện rõ rệt trong bối cảnh thị trường cá tra chưa thật sự sôi động. Với triển vọng phục hồi tiêu thụ toàn cầu trong quý cuối năm, VHC vẫn là cổ phiếu thủy sản đáng chú ý cho nhà đầu tư trung – dài hạn.

![]() Anh/Chị cần hỗ trợ 1:1, đồng hành phân tích thị trường và nhận chiến lược đầu tư cập nhật hàng tuần? Truy cập trang tiểu sử của em để xem chi tiết và tham gia ngay nhóm hỗ trợ.

Anh/Chị cần hỗ trợ 1:1, đồng hành phân tích thị trường và nhận chiến lược đầu tư cập nhật hàng tuần? Truy cập trang tiểu sử của em để xem chi tiết và tham gia ngay nhóm hỗ trợ.

VHC: Xuất khẩu đi ngang trong quý 3, thị trường EU tăng trưởng mạnh bù đắp sự sụt giảm tại Mỹ và Trung Quốc

CTCP Vĩnh Hoàn (HOSE: VHC) công bố kết quả kinh doanh 9 tháng đầu năm 2025 (9T2025) với doanh thu đạt 9,3 nghìn tỷ đồng (đi ngang so với cùng kỳ) và lợi nhuận sau thuế cổ đông công ty mẹ đạt 1,1 nghìn tỷ đồng, tăng 41% YoY, hoàn thành 68% kế hoạch doanh thu và 85% kế hoạch lợi nhuận năm.

Lợi nhuận tăng mạnh hơn kỳ vọng nhờ lãi tài chính ròng tăng gấp đôi (+116% YoY), chủ yếu đến từ lãi tỷ giá, hoàn nhập dự phòng đầu tư chứng khoán, và chi phí lãi vay giảm — cho thấy khả năng quản trị tài chính hiệu quả của VHC trong bối cảnh thị trường xuất khẩu gặp nhiều biến động.

Trong quý 3/2025, doanh thu hợp nhất của VHC tăng 6% YoY, được dẫn dắt bởi mảng Collagen & Gelatin (C&G) tăng mạnh 20% YoY và tác động tích cực từ việc VND mất giá so với các đồng tiền xuất khẩu chủ lực như USD và EUR.

Tuy nhiên, doanh thu từ sản phẩm phi lê cá tra đông lạnh và các sản phẩm liên quan (cá tẩm bột, mỡ cá, bột cá, thức ăn chăn nuôi) đi ngang so với cùng kỳ. Theo Agromonitor, sản lượng xuất khẩu cá tra giảm 18% YoY, trong khi giá trị xuất khẩu giảm 19% YoY.

Nguyên nhân chính đến từ:

Dù vậy, biên lợi nhuận gộp quý 3 suy giảm nhẹ khi VHC phải bổ sung nguồn nguyên liệu đầu vào với giá cao hơn, trong bối cảnh tồn kho cá nguyên liệu ở mức thấp.

Doanh thu 9T2025 đi ngang so với cùng kỳ, chủ yếu do:

Ở chiều ngược lại, doanh thu tại EU và các thị trường cao cấp khác duy trì tăng trưởng tích cực, giúp ổn định tổng doanh thu. Dù vậy, tổng sản lượng xuất khẩu vẫn giảm 8% YoY, phản ánh chiến lược của VHC ưu tiên biên lợi nhuận và vị thế thương hiệu hơn là mở rộng sang các thị trường giá thấp.

Nhìn về cuối năm 2025, VHC được kỳ vọng duy trì kết quả tích cực nhờ:

Dù triển vọng doanh thu ngắn hạn có thể chững lại do nhu cầu tại Mỹ và Trung Quốc suy yếu, Vĩnh Hoàn vẫn duy trì vị thế doanh nghiệp đầu ngành cá tra Việt Nam, tập trung vào đa dạng hóa sản phẩm, thị trường và nâng cao giá trị chế biến sâu, hướng đến tăng trưởng bền vững trong dài hạn.

![]() Anh/Chị cần hỗ trợ 1:1, đồng hành phân tích thị trường và nhận chiến lược đầu tư cập nhật hàng tuần? Truy cập trang tiểu sử của em để xem chi tiết và tham gia ngay nhóm hỗ trợ.

Anh/Chị cần hỗ trợ 1:1, đồng hành phân tích thị trường và nhận chiến lược đầu tư cập nhật hàng tuần? Truy cập trang tiểu sử của em để xem chi tiết và tham gia ngay nhóm hỗ trợ.

![]() Anh/Chị cần hỗ trợ 1:1, đồng hành phân tích thị trường và nhận chiến lược đầu tư cập nhật hàng tuần? Truy cập trang tiểu sử của em để xem chi tiết và tham gia ngay nhóm hỗ trợ.

Anh/Chị cần hỗ trợ 1:1, đồng hành phân tích thị trường và nhận chiến lược đầu tư cập nhật hàng tuần? Truy cập trang tiểu sử của em để xem chi tiết và tham gia ngay nhóm hỗ trợ.

VHC: Doanh thu 11/2025 giảm do áp lực xuất khẩu và thiếu hụt nguyên liệu

CTCP Vĩnh Hoàn (VHC) vừa công bố kết quả doanh thu sơ bộ 11 tháng năm 2025 với nhiều điểm đáng chú ý. Tổng doanh thu lũy kế đạt khoảng 11,1 nghìn tỷ đồng, giảm 3% so với cùng kỳ năm trước và mới hoàn thành khoảng 81% dự báo cả năm. Kết quả này thấp hơn nhẹ so với kỳ vọng, chủ yếu đến từ sự suy giảm ở hai mảng kinh doanh chủ lực là phi lê cá tra đông lạnh và collagen & gelatin.

Riêng trong tháng 11/2025, doanh thu của VHC giảm 1% so với cùng kỳ. Nguyên nhân chính là mảng phi lê đông lạnh tiếp tục chịu áp lực, với mức giảm lên tới 10% so với cùng kỳ. Tuy nhiên, mức sụt giảm này đã được bù đắp một phần nhờ sự phục hồi rất tích cực của mảng collagen & gelatin, tăng gần 80%, cùng với nhóm sản phẩm giá trị gia tăng ghi nhận mức tăng trưởng đột biến.

Đáng chú ý, dù nhu cầu thị trường có những tín hiệu cải thiện, thể hiện qua việc giá cá nguyên liệu đã quay trở lại vùng trước giai đoạn nhập khẩu tránh thuế và giá bán bình quân của VHC tăng khoảng 9% so với cùng kỳ, nhưng sản lượng xuất khẩu vẫn giảm mạnh. Nguyên nhân chủ yếu đến từ tình trạng thiếu hụt cá nguyên liệu, khiến năng lực chế biến và xuất khẩu của doanh nghiệp bị hạn chế trong ngắn hạn.

Xét theo thị trường xuất khẩu, doanh thu tại Mỹ trong 11 tháng đầu năm giảm 4% so với cùng kỳ. Mảng phi lê đông lạnh chịu tác động từ cạnh tranh ngày càng gay gắt, đồng thời chịu ảnh hưởng kéo dài của đợt nhập khẩu tránh thuế diễn ra từ giữa năm. Ngược lại, thị trường châu Âu tiếp tục là điểm sáng khi doanh thu tăng 9%, nhờ nhu cầu thay thế trong bối cảnh nguồn cung cá thịt trắng từ biển khan hiếm. Trong khi đó, thị trường Trung Quốc ghi nhận mức giảm sâu 32%, phản ánh nhu cầu yếu và áp lực cạnh tranh vẫn chưa được cải thiện.

Tổng thể, bức tranh kinh doanh của VHC trong giai đoạn cuối năm 2025 vẫn còn nhiều thách thức, đặc biệt là bài toán nguồn cung cá nguyên liệu và sức cạnh tranh tại các thị trường xuất khẩu lớn. Tuy nhiên, việc mảng collagen & gelatin và sản phẩm giá trị gia tăng phục hồi mạnh cho thấy cấu trúc doanh thu của doanh nghiệp đang dần cân bằng hơn, giúp giảm bớt phụ thuộc vào phi lê đông lạnh truyền thống.

Với triển vọng trung hạn và vị thế dẫn đầu ngành cá tra, VHC hiện được khuyến nghị ở mức KHẢ QUAN, với giá mục tiêu 63.500 đồng/cổ phiếu.

![]() Anh/Chị nếu cần rà soát danh mục hoặc muốn em đánh giá chi tiết từng mã đang nắm giữ, vui lòng nhắn riêng để em hỗ trợ.

Anh/Chị nếu cần rà soát danh mục hoặc muốn em đánh giá chi tiết từng mã đang nắm giữ, vui lòng nhắn riêng để em hỗ trợ.

![]() Liên hệ để được tư vấn và tham gia nhóm đầu tư.

Liên hệ để được tư vấn và tham gia nhóm đầu tư.

VHC – Doanh thu năm 2025 giảm 4% YoY trong bối cảnh nhu cầu toàn cầu đầy thách thức

CTCP Vĩnh Hoàn (VHC) công bố kết quả kinh doanh sơ bộ năm 2025 với bức tranh kém tích cực hơn so với các năm trước, khi nhu cầu tiêu thụ cá tra trên thị trường toàn cầu suy yếu và nguồn cung cá nguyên liệu trong nước gặp nhiều khó khăn. Doanh thu hợp nhất ghi nhận mức sụt giảm so với cùng kỳ, phản ánh rõ các thách thức của ngành trong năm qua.

Kết quả kinh doanh sơ bộ năm 2025

Theo số liệu sơ bộ, doanh thu năm 2025 của VHC đạt khoảng 12,0 nghìn tỷ đồng, giảm 4% so với năm 2024. Nguyên nhân chính đến từ mảng cá tra phi lê đông lạnh – mảng kinh doanh cốt lõi của doanh nghiệp – với doanh thu giảm 8% YoY, trong bối cảnh nhu cầu tiêu thụ yếu và áp lực cạnh tranh gia tăng tại các thị trường xuất khẩu chủ lực.

Diễn biến tháng 12/2025: Áp lực từ nguồn cung cá nguyên liệu

Riêng trong tháng 12/2025, doanh thu của VHC giảm mạnh 13% YoY. Sự sụt giảm này chủ yếu đến từ mảng cá tra phi lê đông lạnh, giảm tới 33% YoY, và mảng phụ phẩm giảm 29% YoY. Nguyên nhân chính là nguồn cung cá nguyên liệu khan hiếm trong khi giá cá ở mức cao, làm hạn chế sản lượng chế biến và xuất khẩu của doanh nghiệp trong giai đoạn cuối năm.

Ở chiều tích cực, một phần mức giảm doanh thu đã được bù đắp nhờ tăng trưởng mạnh của các mảng có giá trị gia tăng cao. Cụ thể, doanh thu mảng collagen & gelatin tăng 48% YoY, trong khi doanh thu từ các sản phẩm khác tăng 35% YoY, cho thấy hiệu quả bước đầu của chiến lược đa dạng hóa sản phẩm và giảm phụ thuộc vào mảng cá tra truyền thống.

Thị trường xuất khẩu: Bức tranh phân hóa rõ nét

Xét theo thị trường, doanh thu của VHC trong năm 2025 giảm 4% YoY trong bối cảnh nhu cầu toàn cầu còn nhiều thách thức. Thị trường Mỹ ghi nhận doanh thu giảm 7% YoY, chịu ảnh hưởng từ thuế quan và sự cạnh tranh gia tăng, đặc biệt khi một số doanh nghiệp xuất khẩu Việt Nam được hưởng mức thuế chống bán phá giá 0%, tạo áp lực lớn lên biên lợi nhuận và thị phần của VHC.

Tại thị trường Trung Quốc, doanh thu giảm mạnh 34% YoY, phản ánh nhu cầu tiêu thụ yếu kéo dài, đồng thời cho thấy xu hướng VHC chủ động thu hẹp và chuyển dịch khỏi thị trường này nhằm tối ưu cơ cấu thị trường xuất khẩu. Ngược lại, thị trường châu Âu ghi nhận điểm sáng với doanh thu tăng 10% YoY, nhờ nhu cầu thay thế gia tăng trong bối cảnh nguồn cung cá thịt trắng biển trên toàn cầu khan hiếm, qua đó tạo dư địa cho cá tra Việt Nam mở rộng thị phần.

Nhận định chung

Kết quả kinh doanh năm 2025 của VHC cho thấy doanh nghiệp vẫn đang đối mặt với nhiều thách thức từ cả phía cung và cầu. Tuy nhiên, tăng trưởng tích cực của mảng collagen & gelatin cùng sự cải thiện tại thị trường châu Âu phần nào cho thấy hướng đi đúng đắn trong chiến lược đa dạng hóa sản phẩm và thị trường. Đây được xem là nền tảng quan trọng để VHC từng bước ổn định lại hoạt động kinh doanh khi điều kiện thị trường toàn cầu trở nên thuận lợi hơn trong các giai đoạn tới.

![]() Anh/Chị nếu cần rà soát danh mục hoặc muốn em đánh giá chi tiết từng mã đang nắm giữ, vui lòng nhắn riêng để em hỗ trợ.

Anh/Chị nếu cần rà soát danh mục hoặc muốn em đánh giá chi tiết từng mã đang nắm giữ, vui lòng nhắn riêng để em hỗ trợ.

![]() Liên hệ để được tư vấn và tham gia nhóm đầu tư.

Liên hệ để được tư vấn và tham gia nhóm đầu tư.

CTCP VĨNH HOÀN (HOSE: VHC)

Kết quả kinh doanh năm 2025: Vượt kế hoạch nhưng thấp hơn kỳ vọng

Vĩnh Hoàn khép lại năm 2025 với kết quả lợi nhuận vượt kế hoạch đề ra, tuy nhiên diễn biến quý IV kém tích cực khiến kết quả chung thấp hơn kỳ vọng trước đó.

Trong quý IV/2025, doanh thu đạt 2.714 tỷ đồng, giảm 15% so với cùng kỳ. Lợi nhuận sau thuế cổ đông mẹ đạt 222,2 tỷ đồng, giảm mạnh 47% YoY. Lũy kế cả năm, doanh thu đạt 12.026 tỷ đồng, giảm 4% so với năm 2024, trong khi lợi nhuận sau thuế cổ đông mẹ đạt 1.363 tỷ đồng, tăng 10% YoY.

Biên lợi nhuận gộp năm 2025 đạt 16,4%, tăng 140 điểm cơ bản so với năm trước; biên lợi nhuận ròng đạt 11,3%, tăng 150 điểm cơ bản. Mặc dù vậy, mức lợi nhuận này chỉ nhỉnh hơn kế hoạch khoảng 1.300 tỷ đồng và thấp hơn kỳ vọng do công ty trích lập 98 tỷ đồng giảm giá hàng tồn kho trong quý IV.

Nguyên nhân chính đến từ việc giá vốn cá tra tự nuôi cao hơn giá cá mua ngoài thị trường. Trong quý IV/2025, giá cá nguyên liệu trên thị trường tăng mạnh, đạt khoảng 30.400 đồng/kg, tăng 13% so với quý trước và 7% so với cùng kỳ. Việc giá vốn cao khiến doanh nghiệp phải điều chỉnh giá trị tồn kho, qua đó ảnh hưởng đến biên lợi nhuận. Chúng tôi sẽ xem xét cập nhật lại giá mục tiêu (trước đó là 72.000 đồng/cổ phiếu) sau khi đánh giá lại tác động này.

Doanh thu quý IV giảm mạnh chủ yếu do sản lượng cá tra xuất khẩu ước tính giảm 28% YoY, phản ánh việc mất dần thị phần tại thị trường Mỹ và nhu cầu nhập khẩu từ Trung Quốc suy yếu. Trong khi đó, giá bán bình quân vẫn tăng 8% YoY, phần nào bù đắp áp lực giảm sản lượng.

Xét theo cơ cấu sản phẩm, doanh thu mảng đông lạnh và phụ phẩm trong quý IV lần lượt giảm 22% và 5%. Ngược lại, các mảng C&G, cá tra giá trị gia tăng, Sa Giang và các mảng khác ghi nhận tăng trưởng lần lượt 2%, 41%, 11% và 16%, cho thấy nỗ lực đa dạng hóa sản phẩm đang phát huy hiệu quả nhất định.

Theo thị trường xuất khẩu, doanh thu tại Mỹ và Trung Quốc giảm lần lượt 22% và 36% YoY, trong khi thị trường EU và các thị trường khác tăng 7% và 22%. Tỷ trọng doanh thu theo thị trường đã thay đổi đáng kể: Mỹ chiếm 27% (so với 35% cùng kỳ), EU 19%, Trung Quốc 7% và các thị trường khác 18%. Điều này phản ánh xu hướng giảm phụ thuộc vào Mỹ và Trung Quốc, song sự dịch chuyển vẫn chưa đủ bù đắp hoàn toàn mức suy giảm tại hai thị trường chủ lực.

Biên lợi nhuận gộp quý IV chỉ đạt 15,8%, giảm 2,5 điểm phần trăm so với cùng kỳ và thấp hơn mức 16,8% của quý III/2025. Mặc dù giá bán tăng, chi phí đầu vào cao và khoản trích lập tồn kho đã làm biên lợi nhuận thu hẹp.

Ở chiều tích cực, tỷ lệ chi phí bán hàng và quản lý/doanh thu giảm xuống 5,7% từ mức 6,8% cùng kỳ, chủ yếu nhờ chi phí quản lý giảm 41% YoY do không còn trích lập quỹ nghiên cứu khoa học. Tuy nhiên, thu nhập tài chính chỉ đạt 22 tỷ đồng, giảm 77% YoY do lãi chênh lệch tỷ giá sụt giảm đáng kể.

Tổng hợp các yếu tố trên, biên lợi nhuận sau thuế cổ đông mẹ quý IV chỉ đạt 8,2%, giảm 4,9 điểm phần trăm so với mức 13,1% cùng kỳ.

Đánh giá chung

Năm 2025, Vĩnh Hoàn vẫn duy trì được tăng trưởng lợi nhuận nhờ cải thiện biên lợi nhuận cả năm và sự đóng góp từ các mảng giá trị gia tăng. Tuy nhiên, áp lực từ thị trường xuất khẩu chủ lực và biến động chi phí nguyên liệu cho thấy môi trường kinh doanh chưa thực sự thuận lợi. Diễn biến thị phần tại Mỹ và nhu cầu từ Trung Quốc sẽ tiếp tục là biến số quan trọng cần theo dõi trong năm 2026.

VHC: Quý 4 kém tích cực, thu nhập tài chính suy giảm gây áp lực lên lợi nhuận năm 2025

CTCP Vĩnh Hoàn (VHC) đã công bố kết quả kinh doanh năm 2025 với bức tranh doanh thu tương đối sát kỳ vọng, nhưng lợi nhuận chịu áp lực do sự suy giảm của thu nhập tài chính và thu nhập khác.

Kết quả năm 2025: Doanh thu đi ngang, lợi nhuận tăng nhưng thấp hơn kỳ vọng

Lũy kế năm 2025, VHC ghi nhận doanh thu 12,0 nghìn tỷ đồng, giảm 4% so với năm trước. Lợi nhuận sau thuế sau lợi ích cổ đông thiểu số đạt 1,4 nghìn tỷ đồng, tăng 10% YoY. Doanh thu hoàn thành 100% dự báo năm, trong khi lợi nhuận chỉ đạt khoảng 90% kỳ vọng.

Nguyên nhân chính khiến lợi nhuận thấp hơn dự kiến đến từ thu nhập tài chính thuần và thu nhập khác thuần suy giảm mạnh. Trong năm 2025, thu nhập tài chính giảm 14% YoY, chủ yếu do lãi tỷ giá thực hiện giảm 18% và thu nhập lãi từ các khoản ứng trước mua nguyên liệu gần như không còn (giảm 94% YoY).

Bên cạnh đó, thu nhập khác thuần giảm 63% YoY, phần lớn do doanh thu từ bán cá nguyên liệu và phế phẩm giảm 24% so với năm trước.

Quý 4/2025: Sản lượng xuất khẩu suy yếu

Trong quý 4/2025, doanh thu giảm mạnh 15% YoY. Nguyên nhân chủ yếu đến từ mức giảm 10% YoY của mảng phi lê cá tra đông lạnh và các sản phẩm liên quan như cá tẩm bột, mỡ cá, bột cá và thức ăn chăn nuôi.

Theo dữ liệu thị trường, sản lượng xuất khẩu trong quý giảm 31% YoY. Tuy vậy, giá bán trung bình duy trì ở mức khả quan đã phần nào bù đắp tác động tiêu cực từ sản lượng.

Sự sụt giảm sản lượng được cho là bắt nguồn từ hai yếu tố chính: tác động sau giai đoạn đẩy mạnh xuất khẩu sớm trước đó và tình trạng nguồn cung cá nguyên liệu thắt chặt, kéo theo chi phí thu mua tăng cao, hạn chế sản lượng chế biến.

Xuất khẩu sang Mỹ giảm 22% YoY, trong khi thị trường Trung Quốc tiếp tục suy yếu với mức giảm 36%. Điểm sáng đến từ thị trường EU với mức tăng 7% YoY, nhờ nhu cầu thay thế gia tăng trong bối cảnh nguồn cung cá thịt trắng toàn cầu khan hiếm.

Giá cá nguyên liệu tăng khoảng 12% trong năm 2025 cũng gây sức ép lên biên lợi nhuận gộp. Trong quý 4, biên lợi nhuận gộp giảm 1 điểm phần trăm so với quý trước do công ty phải tăng cường thuê ngoài cá nguyên liệu với giá cao khi tồn kho ở mức thấp.

Diễn biến thị trường năm 2025 và kỳ vọng 2026

Trong cả năm 2025, doanh thu giảm 4% YoY trong bối cảnh nhu cầu toàn cầu còn nhiều thách thức. Thị trường Mỹ giảm 7% YoY do tác động của thuế quan và cạnh tranh gia tăng, khi nhiều doanh nghiệp Việt Nam được hưởng mức thuế chống bán phá giá 0%. Doanh số tại Trung Quốc giảm 34% YoY, phản ánh nhu cầu yếu kéo dài và chiến lược chủ động giảm phụ thuộc vào thị trường này của VHC.

Ngược lại, thị trường châu Âu tăng 10% YoY, hưởng lợi từ xu hướng thay thế khi nguồn cung cá thịt trắng toàn cầu thắt chặt.

Bước sang năm 2026, triển vọng được đánh giá tích cực hơn khi hiệu ứng đẩy mạnh xuất khẩu trước đó dần được hấp thụ, nguồn cung cá nguyên liệu cải thiện và nhu cầu tại các thị trường chủ lực ổn định trở lại. Những yếu tố này được kỳ vọng sẽ hỗ trợ doanh thu phục hồi mạnh mẽ sau năm 2025 đầy biến động.

Doanh thu tháng 1/2026 phục hồi nhờ giá bán tăng và hiệu ứng Tết muộn

VHC công bố kết quả kinh doanh tháng 1/2026 với tín hiệu khởi đầu năm tích cực. Doanh thu thuần đạt 958 tỷ đồng, tăng 13% so với cùng kỳ năm trước, cho thấy sự phục hồi rõ nét cả về sản lượng lẫn giá bán trong bối cảnh thị trường xuất khẩu dần cải thiện.

Động lực tăng trưởng trong tháng đến từ:

Giá bán trung bình tăng khoảng 10% YoY là yếu tố quan trọng hỗ trợ doanh thu. Bên cạnh đó, sự cải thiện còn đến từ yếu tố mùa vụ khi Tết Nguyên đán năm 2026 diễn ra muộn hơn so với năm ngoái. Năm 2025, kỳ nghỉ Tết rơi sớm khiến mức nền so sánh cao hơn trong tháng 1, trong khi năm nay hoạt động xuất khẩu được duy trì tốt hơn trước kỳ nghỉ.

So với tháng 12/2025, doanh thu tháng 1 tăng 7% MoM. Đáng chú ý:

Giá bán trung bình cũng tăng khoảng 5% so với tháng trước, trong bối cảnh nguồn cung cá nguyên liệu vẫn còn hạn chế theo ghi nhận của Agromonitor. Điều này giúp doanh nghiệp duy trì biên lợi nhuận tốt hơn trong ngắn hạn.

Trong thời gian tới, chúng tôi ghi nhận hai yếu tố có thể tiếp tục hỗ trợ hoạt động của VHC:

Thứ nhất, giá cá giống đang có xu hướng hạ nhiệt, trong khi tồn kho cá nguyên liệu và cá giống dần phục hồi. Điều này giúp giảm áp lực chi phí đầu vào và đảm bảo nguồn cung phục vụ xuất khẩu trong các tháng tiếp theo.

Thứ hai, mức thuế đối ứng trước đây của Mỹ đã bị Tòa án Tối cao Mỹ bác bỏ, đưa thuế nhập khẩu quay trở lại mức phổ quát toàn cầu 10%. Đây là yếu tố tích cực đối với thị trường Mỹ – thị trường xuất khẩu chiến lược của VHC – khi giúp cải thiện tính cạnh tranh của sản phẩm.

Kết quả tháng 1/2026 cho thấy VHC đang có bước khởi động năm mới thuận lợi nhờ:

Chúng tôi hiện duy trì khuyến nghị MUA đối với cổ phiếu VHC với giá mục tiêu 71.600 đồng/cổ phiếu, dựa trên triển vọng phục hồi lợi nhuận và vị thế đầu ngành cá tra xuất khẩu của doanh nghiệp.

Quý 4/2025 ghi nhận bức tranh kém tích cực khi doanh thu đạt 2.715 tỷ đồng, giảm 15% so với cùng kỳ. Nguyên nhân chủ yếu đến từ sản lượng cá tra xuất khẩu ước tính giảm mạnh 27% YoY, trong khi giá bán chỉ tăng khoảng 8% YoY, không đủ bù đắp phần thiếu hụt sản lượng.

Lợi nhuận sau thuế cổ đông mẹ (LNST CTM) đạt 222 tỷ đồng, giảm tới 47% YoY và suy giảm mạnh hơn doanh thu. Điểm đáng chú ý là doanh nghiệp phải trích lập dự phòng giảm giá hàng tồn kho 98 tỷ đồng, trong khi cùng kỳ năm trước được hoàn nhập 94 tỷ đồng. Đây là yếu tố chính kéo biên lợi nhuận đi xuống.

Biên lợi nhuận gộp quý 4 chỉ đạt 15,8%, giảm 247 điểm cơ bản so với mức 18% cùng kỳ và thấp hơn mức 16,8% của quý 3/2025. Sự suy giảm này phản ánh hai yếu tố:

Dữ liệu xuất khẩu cho thấy sự thu hẹp thị phần của VHC trong quý 4:

Về cơ cấu doanh thu theo thị trường trong quý 4:

Tỷ trọng doanh thu thay đổi đáng kể so với cùng kỳ, với thị trường Mỹ giảm từ 35% xuống còn 27%, Trung Quốc giảm từ 11% xuống còn 7%, trong khi các thị trường khác gia tăng vai trò.

Tỷ lệ chi phí bán hàng và quản lý/doanh thu (SG&A) trong quý 4 giảm xuống còn 5,7% từ mức 6,8% cùng kỳ. Nguyên nhân chủ yếu do chi phí quản lý giảm 41% YoY nhờ không trích lập quỹ nghiên cứu khoa học.

Tuy nhiên, thu nhập tài chính ròng chỉ đạt 22 tỷ đồng (-77% YoY) do lãi chênh lệch tỷ giá suy giảm, khiến biên LNST quý 4 chỉ đạt 8,2%, giảm mạnh so với mức 13,1% cùng kỳ.

Về hiệu quả hoạt động, số ngày phải thu tăng nhẹ 11 ngày, trong khi ngày tồn kho và phải trả tương đối ổn định. Xét cả năm 2025, các chỉ số vận hành vẫn được duy trì ở mức ổn định.

Năm 2025, VHC ghi nhận:

Kết quả này vượt mức kế hoạch theo kịch bản tích cực mà doanh nghiệp đặt ra (1,3 nghìn tỷ đồng).

Doanh thu giảm chủ yếu do sản lượng cá tra giảm 8% YoY, trong đó:

Tuy nhiên, giá bán tăng nhẹ 2% YoY cùng với tỷ giá USD/VND trung bình tăng 3% YoY đã hỗ trợ đáng kể cho biên lợi nhuận.

Biên gộp năm 2025 đạt 16,4%, tăng 140 điểm cơ bản YoY. Biên lợi nhuận ròng đạt 11,3%, tăng 149 điểm cơ bản YoY.

Sự cải thiện này đến từ:

Ngoài ra, các mảng phụ phẩm, C&G và Sa Giang duy trì tăng trưởng lần lượt 6%, 1% và 4%, góp phần đa dạng hóa nguồn thu trong bối cảnh mảng cá tra đông lạnh suy giảm.

Quý 4/2025 phản ánh rõ những thách thức về thị phần và áp lực chi phí tồn kho. Tuy nhiên, bức tranh cả năm cho thấy năng lực kiểm soát chi phí và cải thiện biên lợi nhuận của VHC vẫn là điểm tựa quan trọng.

Việc lợi nhuận tăng trưởng hai chữ số trong khi doanh thu giảm cho thấy chất lượng tăng trưởng năm 2025 mang tính cải thiện hiệu quả hơn là mở rộng quy mô. Trong bối cảnh thị trường xuất khẩu còn biến động, yếu tố biên lợi nhuận và cơ cấu thị trường sẽ tiếp tục là trọng tâm theo dõi trong năm 2026.

VHC: Kết quả sơ bộ POR21 tại Mỹ củng cố lợi thế cạnh tranh ở thị trường trọng điểm

Bộ Thương mại Mỹ (DOC) vừa công bố kết quả sơ bộ của đợt xem xét hành chính thuế chống bán phá giá (POR21) đối với sản phẩm phi lê cá tra đông lạnh nhập khẩu từ Việt Nam, áp dụng cho giai đoạn từ 01/08/2023 đến 31/07/2024. Diễn biến này có ý nghĩa quan trọng đối với các doanh nghiệp xuất khẩu cá tra, đặc biệt tại thị trường Mỹ – thị trường chiến lược của VHC.

Nhiều doanh nghiệp bị áp thuế trở lại

Theo kết quả sơ bộ, DOC xác định một số doanh nghiệp đã bán sản phẩm với giá thấp hơn giá trị thông thường. Cụ thể:

Việc các doanh nghiệp lớn trong ngành quay lại chịu thuế sau giai đoạn được hưởng mức 0% trước đó sẽ tạo ra thay đổi đáng kể về cấu trúc cạnh tranh tại thị trường Mỹ, khi chi phí xuất khẩu gia tăng và biên lợi nhuận bị thu hẹp.

VHC tiếp tục duy trì mức thuế 0%

Trái ngược với nhiều doanh nghiệp cùng ngành, VHC vẫn nằm ngoài lệnh áp thuế chống bán phá giá sau khi được DOC bãi bỏ vào tháng 01/2025. Điều này đồng nghĩa VHC duy trì mức thuế 0% – một lợi thế pháp lý nổi bật mà hiện chưa có đối thủ lớn nào duy trì được.

Kết quả này giúp cấu trúc chi phí và khả năng tiếp cận thị trường Mỹ của VHC không bị ảnh hưởng, trong khi các đối thủ phải điều chỉnh giá bán hoặc chấp nhận giảm biên lợi nhuận. Đây là yếu tố củng cố đáng kể vị thế cạnh tranh của doanh nghiệp trong bối cảnh thị trường xuất khẩu đang có sự phân hóa mạnh.

Lợi thế cạnh tranh được củng cố trong trung hạn

Dữ liệu tháng 1 gần đây cho thấy Biển Đông đang bắt kịp VHC về sản lượng, đồng thời các nhà xuất khẩu khác trong top 5 cũng thu hẹp khoảng cách. Tuy nhiên, chúng tôi cho rằng xu hướng này khó duy trì khi mức chênh lệch thuế chống bán phá giá chính thức có hiệu lực.

Bên cạnh lợi thế thuế suất 0%, VHC còn sở hữu những yếu tố nền tảng giúp duy trì vị thế dẫn đầu:

Những yếu tố này không chỉ hỗ trợ sản lượng mà còn bảo vệ biên lợi nhuận, tạo nền tảng tăng trưởng ổn định trong trung hạn.

Khuyến nghị đầu tư

Với lợi thế cạnh tranh được củng cố rõ ràng tại thị trường trọng điểm và triển vọng kinh doanh tích cực, chúng tôi duy trì khuyến nghị MUA đối với VHC, với giá mục tiêu 71.600 đồng/cổ phiếu.

VHC xuất sang Mỹ sản lượng thế nào

được thuế 0% thì quá có lợi luôn