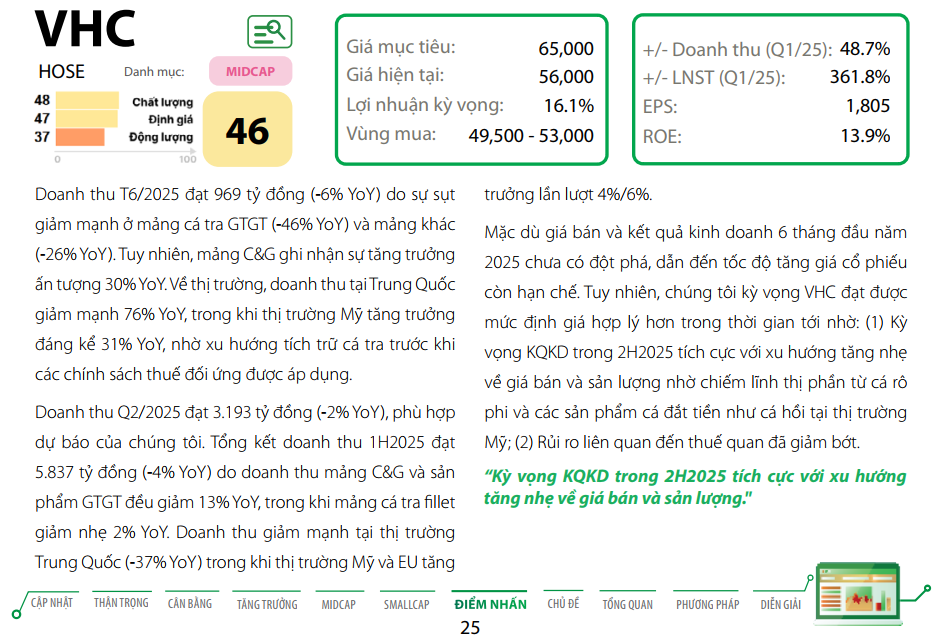

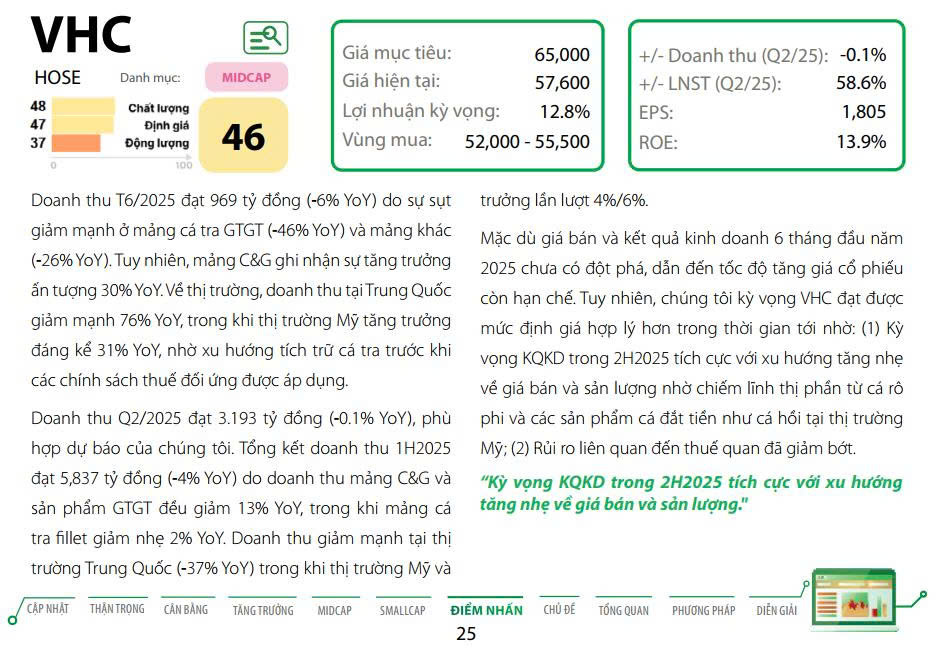

#VHC - Kỳ Vọng Tiếp Tục Duy Trì Đà Tăng Trưởng

Giá mục tiêu: 78.000 VNĐ

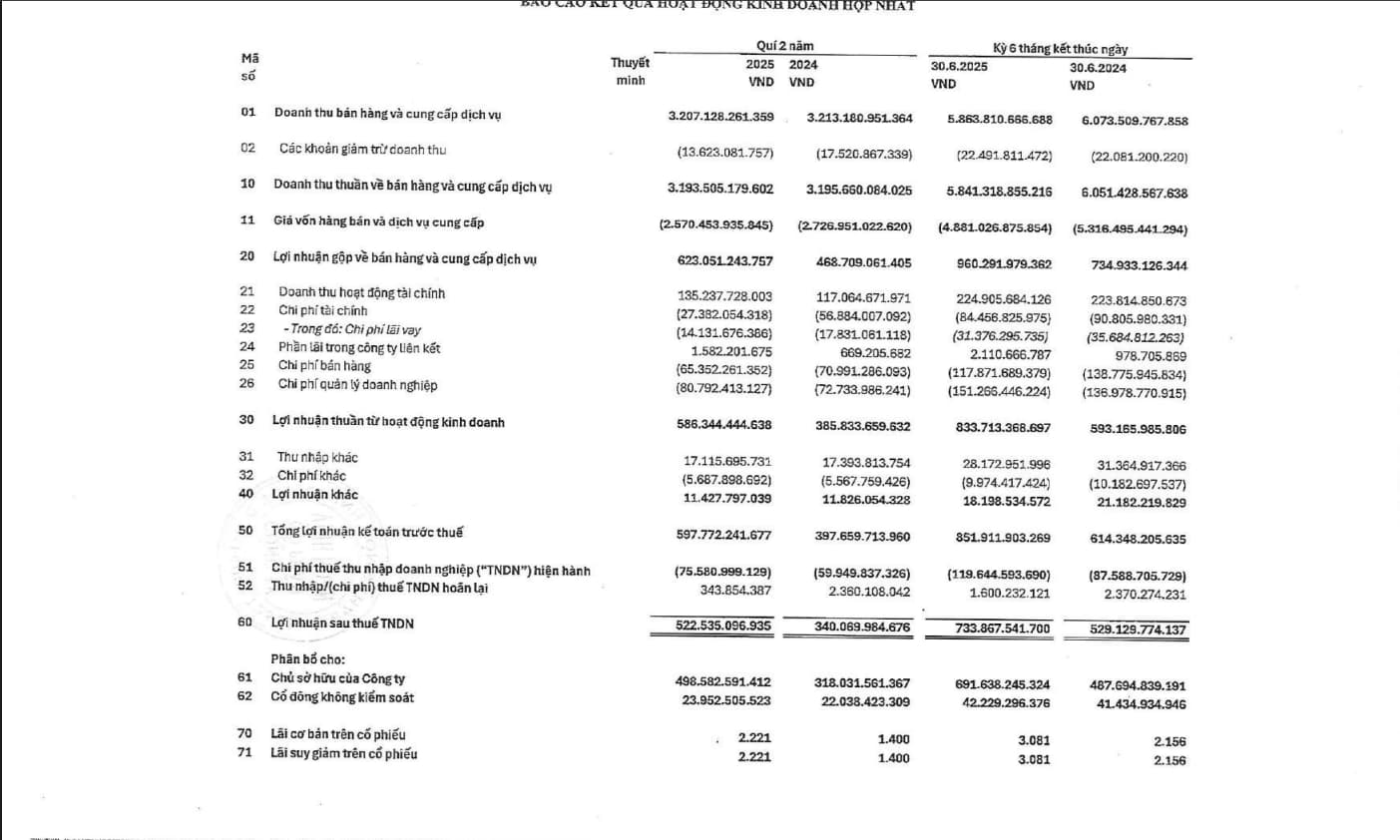

Doanh thu của công ty tiếp tục tăng trưởng nhờ vào hai mảng chính là cá tra và C&G. Doanh thu từ mảng cá tra đã tăng 11,8% so với cùng kỳ năm trước, chủ yếu nhờ việc chiếm được thị phần trong sản lượng cá rô phi tại Mỹ và giá bán tăng nhẹ 2,7%. Hiện tại, giá cá tra vẫn thấp hơn so với các loại cá khác, điều này giúp công ty duy trì lợi thế cạnh tranh tại thị trường Mỹ.

Đối với mảng C&G, doanh thu dự kiến sẽ tăng 17,9% so với năm trước nhờ vào sản lượng tăng 15%, tương đương với việc lấp đầy 65% công suất 5.000 tấn. Giá bán ở mảng này cũng có sự tăng nhẹ 2%. Sự tăng trưởng sản lượng chủ yếu đến từ kế hoạch của VHC, dự kiến sẽ hoạt động hết công suất 5.000 tấn vào năm 2025 và mở rộng thêm lên 7.000 tấn trong giai đoạn 2025-2027, khi mà nguồn da cá vẫn chưa được sử dụng hết. Mức xuất khẩu hiện tại vẫn còn thấp, chỉ chiếm khoảng 0,1% tổng nhập khẩu C&G trên toàn cầu.

Biên gộp của công ty cũng được cải thiện dần theo từng năm. Dự báo biên gộp năm 2025 sẽ tăng 300 điểm cơ bản so với năm trước, chủ yếu nhờ vào việc giảm giá cá nguyên liệu khoảng 3%, do giá đậu tương giảm 4%, trong khi giá bán tăng nhẹ 2,7%. Từ năm 2026 đến 2028, mảng C&G cùng với Sa Giang, nhờ biên gộp cao hơn cá tra, sẽ là yếu tố chính thúc đẩy tăng trưởng biên gộp khi tỷ trọng doanh thu từ hai mảng này gia tăng.

Tuy nhiên, công ty cũng sẽ phải đối mặt với một số rủi ro. Mức thuế nhập khẩu tại Mỹ có thể ảnh hưởng đến kết quả kinh doanh. Bên cạnh đó, biên gộp có thể giảm do sản lượng xuất khẩu tăng cao, dẫn đến việc công ty phải mua thêm cá nguyên liệu từ bên ngoài.

![]() Xem Danh mục cổ phiếu khuyến nghị trong Bio

Xem Danh mục cổ phiếu khuyến nghị trong Bio

#ChungkhoanRongViet #Chungkhoan #Dautu