#VHC hoàn tất mua cổ phiếu quỹ

Phát đi tín hiệu rằng thị giá 62.000 đồng/cp hiện tại đang thấp hơn giá trị thực của doanh nghiệp.

Một số điểm đáng chú ý

- Mùa vụ và xuất khẩu (điểm sáng lớn tại Châu Âu)

-

Cơ hội tại EU: Tại ĐHĐCĐ thường niên tháng 5/2026, CEO Nguyễn Ngô Vi Tâm nhấn mạnh cá tra Việt Nam đang đón thời cơ vàng để thế chỗ cho nhóm cá thịt trắng biển (như cá cod, cá pollock) tại thị trường châu Âu. Nguồn cung đánh bắt cá biển tại vùng Đại Tây Dương liên tục sụt giảm hai chữ số trong 3 năm qua, đẩy giá phi lê cá biển tăng gấp đôi.

-

Thế độc tôn của VHC: VHC đang chiếm tới 22% thị phần cá tra toàn châu Âu và tăng trưởng rất mạnh tại Tây Ban Nha (+68%), Hà Lan (+39%). Sự chuyển dịch nhu cầu tiêu dùng này sẽ kéo mảng xuất khẩu của VHC neo ở mức cao.

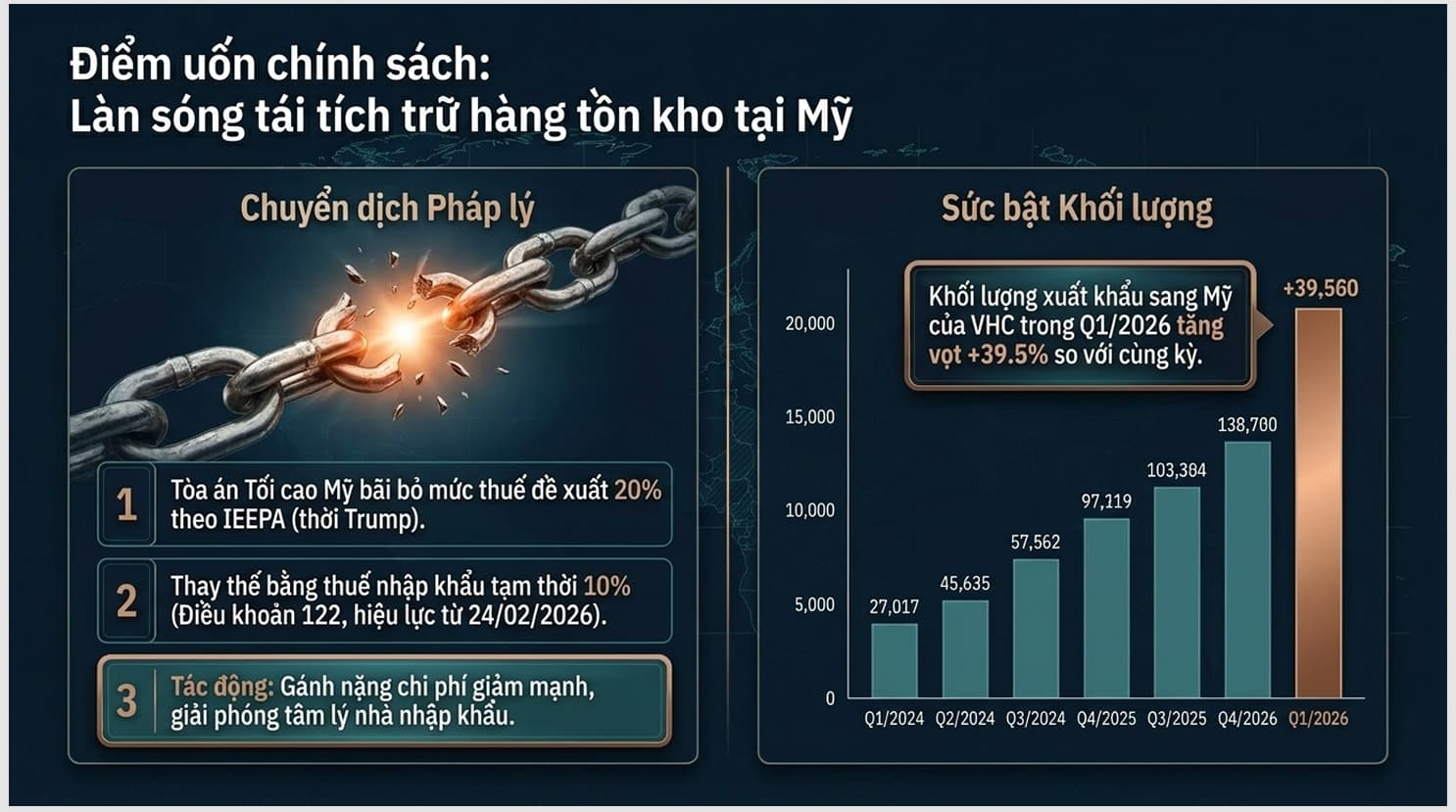

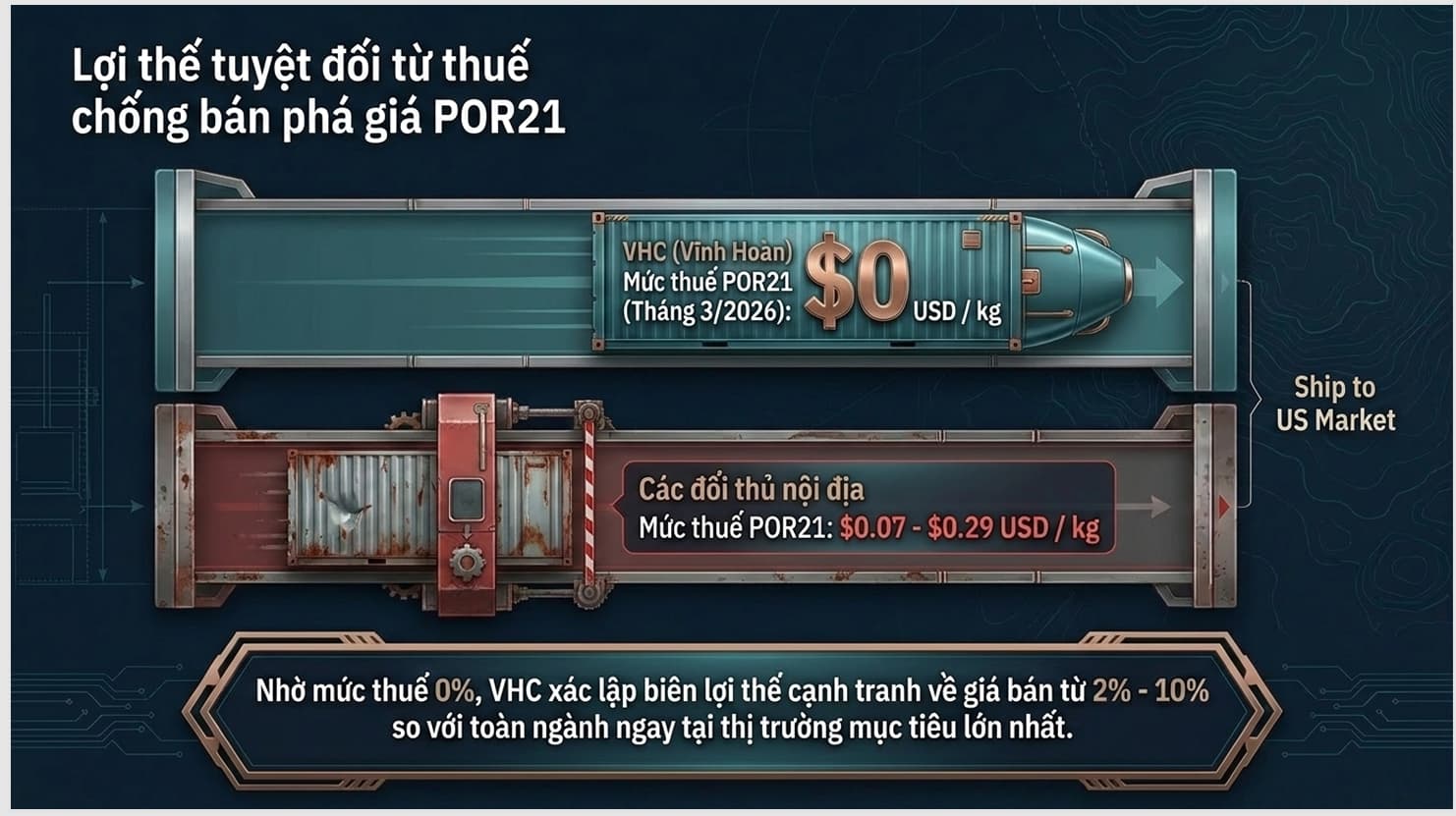

- Thuế quan và thị trường Mỹ

-

Mức thuế chống bán phá giá (thuế đối ứng) áp từ giai đoạn tháng 8/2025 tại thị trường Mỹ hiện đã được các nhà nhập khẩu và người tiêu dùng Mỹ hấp thụ hoàn toàn và chấp nhận mức giá mới.

-

VHC kỳ vọng mức thuế quan tại Mỹ sẽ duy trì ổn định quanh mức 10% trong năm 2026, giúp giữ vững biên lợi nhuận tại thị trường lớn nhất này.

- Thách thức vùng nuôi trồng và giá vốn

-

Khủng hoảng cá giống: Ngành cá tra nói chung đang đối mặt với tình trạng thiếu hụt cá giống trầm trọng kéo dài từ năm 2025. Điều này đẩy chi phí con giống tăng cao và đe dọa tăng giá vốn nguyên liệu của toàn ngành.

-

Năng lực tự chủ của VHC: Tuy nhiên, lợi thế lớn nhất là sở hữu vùng nuôi tự chủ công nghệ cao quy mô lớn, giúp công ty ít bị tổn thương hơn bởi giá cá nguyên liệu thả nổi ngoài thị trường so với các doanh nghiệp nhỏ. Ngoài ra, việc đưa vào vận hành Nhà máy thức ăn thủy sản số 2 (Feed One) trong năm 2026 với kế hoạch đầu tư hơn 1.100 tỷ đồng sẽ giúp VHC khép kín chuỗi giá trị và kiểm soát chặt chẽ giá vốn thức ăn chăn nuôi.

- Động lực bổ sung từ các mảng phụ trợ

Trong Quý 1/2026, động lực tăng trưởng lợi nhuận gộp cho VHC lại bất ngờ đến nhiều từ mảng bột cá và mỡ cá (biên lợi nhuận cải thiện mạnh). Bên cạnh đó, mảng Collagen & Gelatin (Vĩnh Hoàn Collagen) tiếp tục duy trì biên lợi nhuận rất cao, đóng vai trò bệ đỡ vững chắc giúp phân tán rủi ro chu kỳ của mảng cá tra truyền thống.

- Cập nhật kết quả kinh doanh Quý 1/2026

Doanh thu thuần: Đạt 2.954,6 tỷ đồng (tăng 11,6% so với cùng kỳ).

Lợi nhuận sau thuế: Đạt 285,96 tỷ đồng (tăng mạnh 35,3% so với cùng kỳ năm trước).

Biên lợi nhuận gộp: Cải thiện đáng kể từ 12,7% lên 14,6% nhờ giá vốn kiểm soát tốt.

• VHC đã thực hiện xong việc mua vào 15 triệu cổ phiếu với giá trung bình 61.988đ/cp, giao dịch được diễn ra theo hình thức khớp lệnh từ 20/04-15/05. KQKD Quý 1/2026 khá tích cực từ VHC cho thấy đà phục hồi tiếp tục diễn ra sau cú shock thuế quan. Doanh thu xuất khẩu đi Mỹ tăng 39,5% svck đóng góp lớn vào quy mô doanh thu xuất khẩu của doanh nghiệp. VHC cũng đề xuất cổ tức tiền mặt năm 2026 với mức 3000đ/cp. Về kỹ thuật: Cổ phiếu vẫn đang bám theo 1 đường trendline tăng giá ngắn hạn và tích luỹ xoay quanh POC-dài hạn. Xu hướng cho thấy VHC đang diễn ra trạng thái đỉnh cao dần, đáy cao dần kéo dài từ tháng 4/2025. Trong điều kiện thuận lợi, VHC có thể test lại cản VAH - vùng cao của biên độ tích luỹ - tương ứng chạm giá 73,400đ.

Về kỹ thuật: Cổ phiếu vẫn đang bám theo 1 đường trendline tăng giá ngắn hạn và tích luỹ xoay quanh POC-dài hạn. Xu hướng cho thấy VHC đang diễn ra trạng thái đỉnh cao dần, đáy cao dần kéo dài từ tháng 4/2025. Trong điều kiện thuận lợi, VHC có thể test lại cản VAH - vùng cao của biên độ tích luỹ - tương ứng chạm giá 73,400đ.

https://www.tradingview.com/x/9VSsRDPY/