CTCP Vĩnh Hoàn (HSX: VHC)

Ngành: Thủy sản

Góc nhìn cơ bản (FA):

Dự báo kết quả kinh doanh

§ Năm 2022, BSC dự báo doanh thu thuần và lợi nhuận sau thuế của VHC lần lượt đạt 11,565 tỷ (+28.8% YoY) và 1,488 tỷ (+36% YoY). EPS 2022 là 8,091, tương đương với P/E fw là 8.5.

Rủi ro

§ Các doanh nghiệp thủy sản quay trở lại hoạt động khiến thị phần giảm từ mức đỉnh của quý 3 năm 2021

§ Giá cước phí và giá nguyên liệu đầu vào tăng đột biến

Cập nhật doanh nghiệp

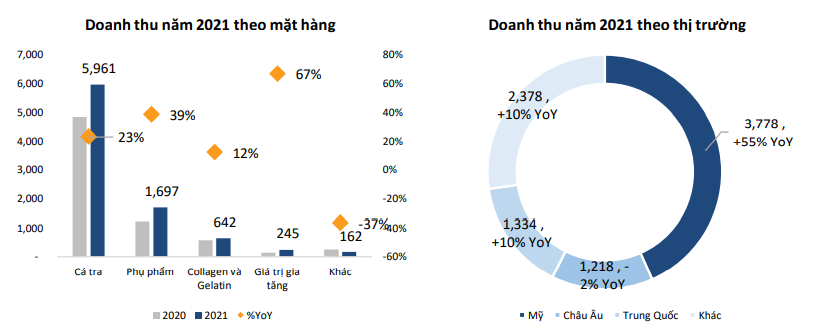

§ Kết quả kinh doanh năm 2021 cho thấy sự tăng trưởng tích cực về doanh thu và lợi nhuận dù ngành nhiều khó khăn. Doanh thu và lợi nhuận sau thuế lần lượt đạt 9,054 tỷ (+28.7% YoY) và 1,110 tỷ (+57.5% YoY).

§ Doanh thu tăng trưởng tích cực do xuất khẩu cá tra và phụ phẩm hồi phục từ mức nền thấp của năm ngoái: Doanh thu cá tra đạt 5,961 tỷ (+23% YoY) và doanh thu phụ phẩm đạt 1,697 tỷ (+39% YoY).

§ Lợi nhuận tăng trưởng nhanh hơn doanh thu do biên gộp tăng mạnh lên mức 19.4% so với mức biên 14.2% cùng kỳ. BSC cho rằng biên gộp tăng do giá xuất khẩu các thị trường tăng khả quan (giá xuất khẩu trung bình năm 2021 của Việt Nam sang Mỹ và Trung Quốc tăng 19% so với cùng kỳ).

§ Chi phí bán hàng và quản lý doanh nghiệp tăng mạnh so với cùng kỳ (+75% YoY) chủ yếu do chi phí vận chuyển, lưu kho tăng mạnh, đạt mức 291 tỷ (+171% YoY) do cước tàu tăng cao.

Góc nhìn Kỹ Thuật (TA):

VHC kết thúc quá trình tích luỹ kéo dài 3 tháng khi vượt qua vùng đỉnh lịch sử ở giá 68,000 VND. Khi chạm với vùng đỉnh cũ này, VHC có dao động ngang trong 3 phiên giữ biên giá tốt và bứt phá ở phiên sau đó.

Hỗ trợ hiện tại của VHC là nền tích luỹ cũ được đánh giá là khoẻ.

Giá mục tiêu cho cổ phiếu VHC: 91,600 VND

Liên hệ để được hỗ trợ hoặc tư vấn thêm: 0767648816 (Mr. Pha)