- Thông tin doanh nghiệp

CTCP Vinhomes (HOSE: VHM) có tiền thân là Công ty Cổ phần Đô thị BIDV-PP, được thành lập năm 2008 với vốn điều lệ ban đầu 300 tỷ đồng. Đến năm 2018, công ty chính thức đổi tên thành Công ty Cổ phần Vinhomes, đồng thời tăng vốn điều lệ lên 28.365 tỷ đồng và niêm yết trên Sở Giao dịch Chứng khoán TP. Hồ Chí Minh (HOSE).

Vinhomes hiện là nhà phát triển bất động sản hàng đầu Việt Nam, sở hữu quỹ đất lớn nhất cả nước với tổng diện tích hơn 19,6 nghìn ha. Công ty chuyên phát triển các khu đô thị hiện đại, tích hợp tiện ích đồng bộ, nâng cao chất lượng sống cho cư dân.

- Kết quả kinh doanh

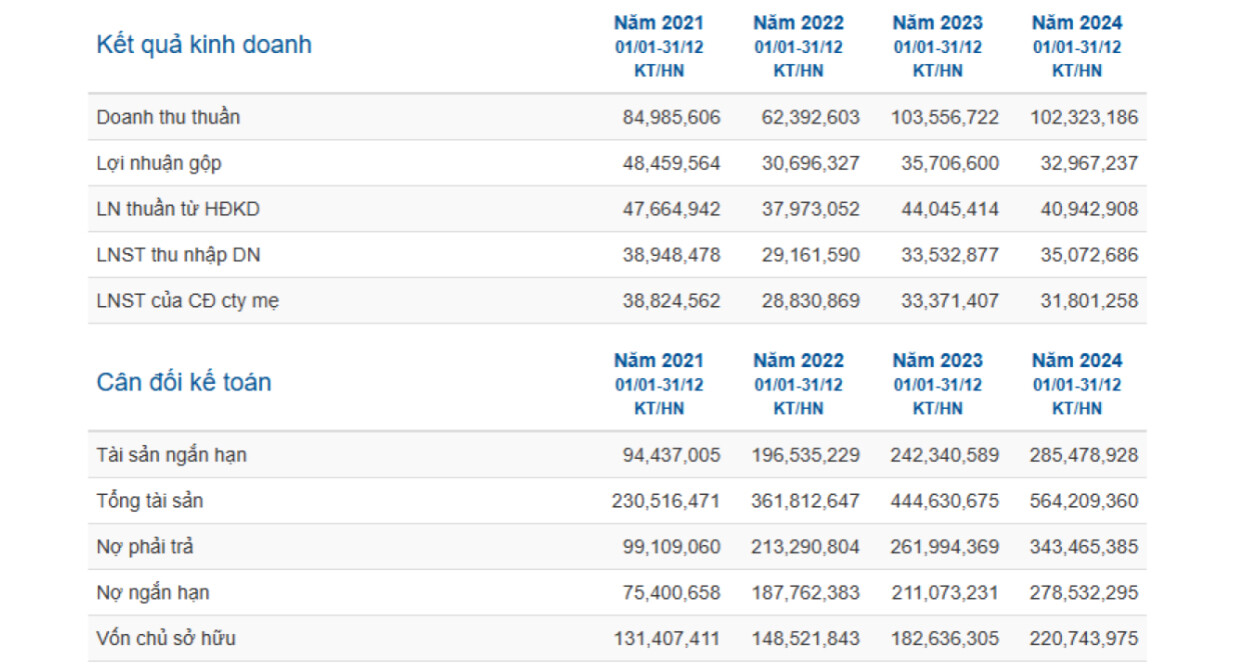

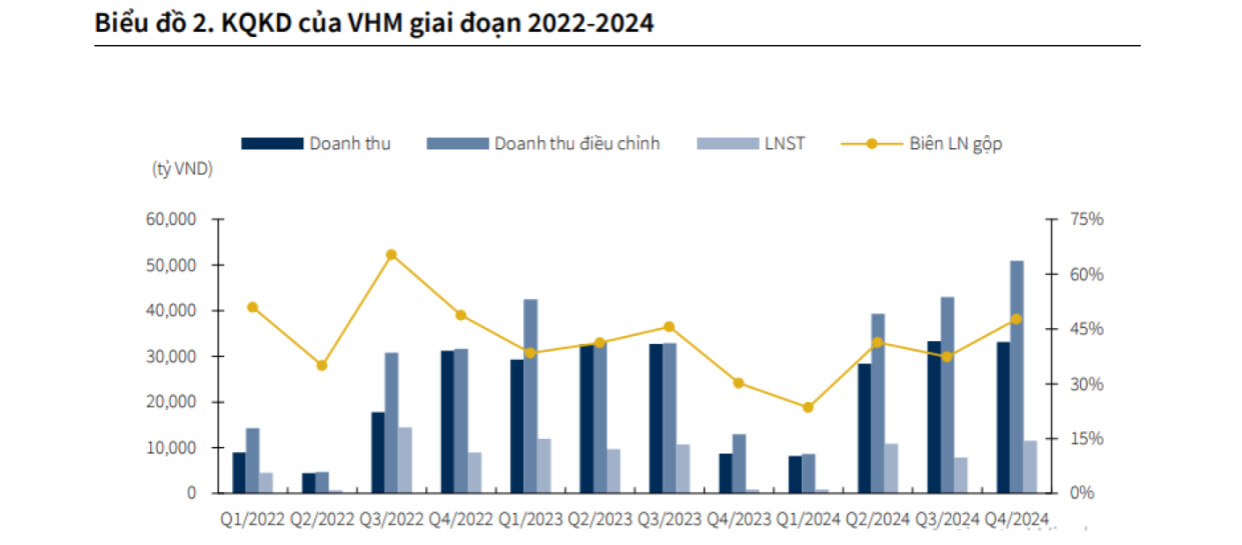

Doanh thu Quý 4/2024 của Vinhomes (HOSE: VHM) đạt 33,1 nghìn tỷ VND, tăng 271% so với cùng kỳ năm trước (YoY), trong khi lợi nhuận sau thuế (LNST) của công ty mẹ đạt 11,5 nghìn tỷ VND, tăng 518% YoY. Kết quả này chủ yếu nhờ vào việc ghi nhận hai giao dịch bán buôn tại dự án Ocean Park 3.

Lũy kế cả năm 2024, tổng doanh thu của Vinhomes, bao gồm các giao dịch bán buôn và các dự án hợp tác kinh doanh (BCC), đạt 141,8 nghìn tỷ VND, tăng 17% YoY. LNST của công ty mẹ đạt 31,5 nghìn tỷ VND, giảm 6% YoY, với sự đóng góp lớn từ các dự án Ocean Park 1-2-3, Golden Avenue và Royal Island.

- Tiềm năng doanh nghiệp

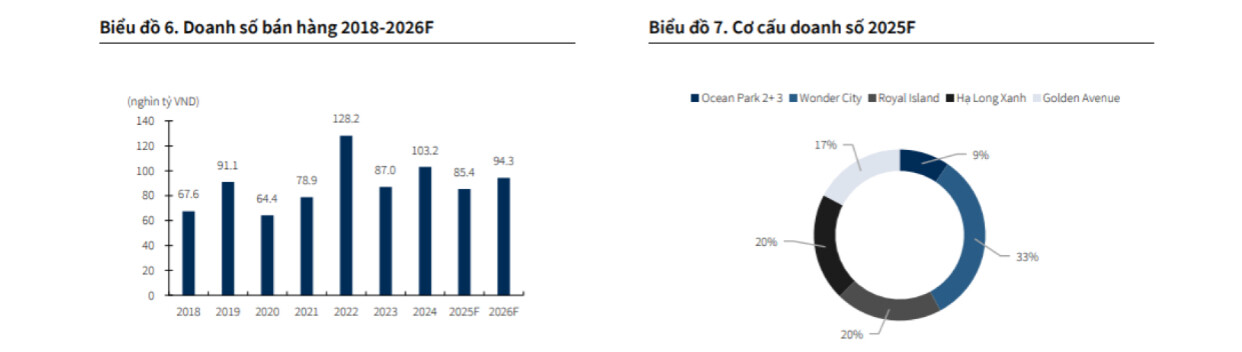

Vinhomes duy trì vị thế là nhà phát triển bất động sản hàng đầu Việt Nam với quỹ đất lớn, trải dài trên nhiều tỉnh thành trọng điểm. Trong năm 2025, tổng giá trị hợp đồng bán hàng dự kiến đạt 85,4 nghìn tỷ VND, giảm 17% so với cùng kỳ năm trước (YoY). Nguyên nhân chủ yếu đến từ việc lượng hàng tồn kho của các dự án lớn như Ocean Park 2, Royal Island và Golden Avenue đang trong giai đoạn bán nốt quỹ căn cuối cùng. Tuy nhiên, công ty vẫn có dư địa tăng trưởng nhờ mở bán hai dự án mới là Wonder City và Hạ Long Xanh – đây được đánh giá là những dự án trọng điểm, kỳ vọng sẽ tạo doanh thu lớn trong các năm tới.

Sang năm 2026, doanh số bán hàng dự kiến tăng lên 94,3 nghìn tỷ VND (+10% YoY) nhờ sự đóng góp của Royal Island, Wonder City, Hạ Long Xanh và Phước Vĩnh Tây. Trong đó, Hạ Long Xanh là dự án có quy mô lớn, tập trung vào bất động sản nghỉ dưỡng cao cấp, được kỳ vọng sẽ thu hút khách hàng trong nước và quốc tế. Ngoài ra, các sản phẩm thấp tầng, biệt thự biển tại Wonder City và Royal Island cũng là điểm nhấn, giúp duy trì dòng tiền ổn định cho doanh nghiệp.

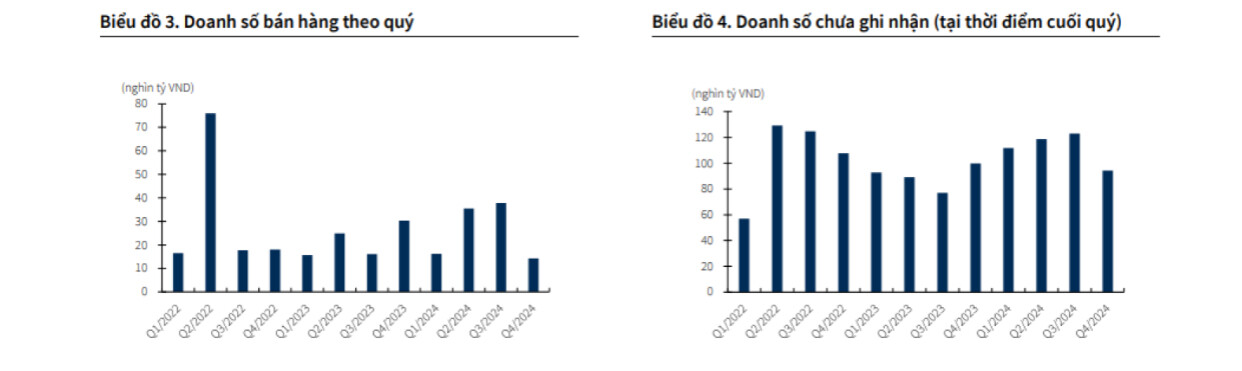

Tính đến cuối năm 2024, tổng giá trị hợp đồng bán hàng chưa ghi nhận doanh thu của Vinhomes đạt 94,2 nghìn tỷ VND (-6% YoY). Đây là mức giảm nhẹ nhưng vẫn đảm bảo nguồn doanh thu trong những năm tới, giúp công ty duy trì tốc độ tăng trưởng ổn định.

Tính đến cuối Quý 4/2024, tổng nợ vay của Vinhomes đạt 81,3 nghìn tỷ VND, tăng 43% so với đầu năm. Trong đó, nợ vay ngắn hạn là 43,3 nghìn tỷ VND (+37% YoY), chiếm 53% tổng nợ vay, còn lại là các khoản vay dài hạn. Tỷ lệ Nợ vay/Tổng tài sản là 0,14x, thấp hơn mức trung bình ngành (0,2x), cho thấy Vinhomes vẫn duy trì cơ cấu vốn an toàn.

Công ty đã phát hành 22,4 nghìn tỷ VND trái phiếu trong năm 2024, với thời hạn đáo hạn vào năm 2026-2027, nhằm tăng cường nguồn vốn cho các dự án mới. Dòng tiền từ hoạt động kinh doanh cũng được duy trì ổn định, với doanh số bán hàng cả năm 2024 đạt 103,9 nghìn tỷ VND (+19% YoY), đóng góp lớn từ Royal Island.

Một điểm đáng chú ý là Vinhomes đang lên kế hoạch phát hành trái phiếu quốc tế bằng USD với tổng mệnh giá tối đa 500 triệu USD, kỳ hạn tối đa 5 năm, không chuyển đổi, không kèm chứng quyền, không có bảo đảm. Việc phát hành trái phiếu quốc tế giúp công ty tiếp cận nguồn vốn giá rẻ hơn so với thị trường trong nước, đồng thời gia tăng tính thanh khoản trong bối cảnh thị trường bất động sản vẫn đang có nhiều biến động.

Dù tổng nợ vay tăng mạnh trong năm 2024, áp lực tài chính của Vinhomes vẫn ở mức kiểm soát được nhờ các yếu tố sau:

Dòng tiền từ hoạt động kinh doanh ổn định: Doanh thu từ bán hàng (cả bán buôn và bán lẻ) tiếp tục tạo ra dòng tiền mạnh mẽ, đảm bảo khả năng trả nợ đến hạn. Các dự án như Ocean Park 1-2-3, Golden Avenue và Royal Island sẽ tiếp tục đóng góp doanh thu đáng kể trong giai đoạn tới.

Khả năng huy động vốn linh hoạt: Ngoài trái phiếu trong nước, Vinhomes có kế hoạch mở rộng huy động vốn từ thị trường quốc tế với các trái phiếu USD. Điều này giúp công ty đa dạng hóa nguồn tài chính và giảm áp lực vay nợ ngắn hạn.

Cơ cấu nợ vay an toàn: Dù nợ vay ngắn hạn tăng 37% YoY, tỷ lệ Nợ vay/Tổng tài sản vẫn ở mức thấp (0,14x), thấp hơn nhiều so với trung bình ngành (0,2x), cho thấy công ty vẫn duy trì khả năng thanh toán tốt.

Rủi ro ngắn hạn

Áp lực từ thị trường tài chính: Lãi suất vay vốn vẫn đang ở mức cao, có thể ảnh hưởng đến sức mua trên thị trường bất động sản, đặc biệt là phân khúc cao cấp. Nếu mặt bằng lãi suất tiếp tục duy trì mức cao, khả năng thanh khoản của thị trường có thể bị ảnh hưởng.

Chính sách pháp lý và quy hoạch: Việc siết chặt pháp lý trong cấp phép dự án có thể làm chậm tiến độ mở bán và bàn giao sản phẩm, ảnh hưởng đến kế hoạch doanh thu của công ty. Một số dự án quy mô lớn như Hạ Long Xanh và Wonder City cần thời gian hoàn thiện thủ tục pháp lý trước khi triển khai.

Triển vọng dài hạn

Mặc dù có những thách thức ngắn hạn, triển vọng dài hạn của Vinhomes vẫn tích cực nhờ:

Sở hữu quỹ đất lớn nhất Việt Nam: Với hơn 19,6 nghìn ha, công ty có lợi thế cạnh tranh lớn trong việc mở rộng và phát triển các khu đô thị đồng bộ.

Chiến lược phát triển bền vững: Vinhomes đang hướng tới mô hình “thành phố trong thành phố”, tích hợp đầy đủ tiện ích, từ giáo dục, y tế đến thương mại, giúp gia tăng giá trị bất động sản.

Mở rộng ra thị trường quốc tế: Việc phát hành trái phiếu USD và thu hút dòng vốn nước ngoài là bước đi quan trọng để gia tăng sự hiện diện của Vinhomes trên thị trường quốc tế.

Vinhomes tiếp tục khẳng định vị thế là doanh nghiệp bất động sản dẫn đầu Việt Nam, với chiến lược kinh doanh bài bản và tiềm lực tài chính mạnh mẽ. Trong giai đoạn 2025-2026, công ty vẫn có nhiều dư địa tăng trưởng từ các dự án trọng điểm như Hạ Long Xanh, Wonder City và Royal Island. Mặc dù có một số thách thức liên quan đến lãi suất vay và chính sách pháp lý, Vinhomes vẫn có lợi thế về quỹ đất, dòng tiền từ bán hàng và khả năng huy động vốn quốc tế, giúp duy trì tốc độ phát triển bền vững trong dài hạn.

4 Định giá cổ phiếu

Định giá cổ phiếu của VHM - CTCP Vinhomes, TOPFIN kết hợp sử dụng 2 phương pháp định giá là P/B với hệ số định giá PB trung bình ngành Bất động sản ~1.1, giá trị sổ sách VHM hiện tại 49,334 đồng. Và định giá PE với hệ số PE ngành đang quanh 15.8.

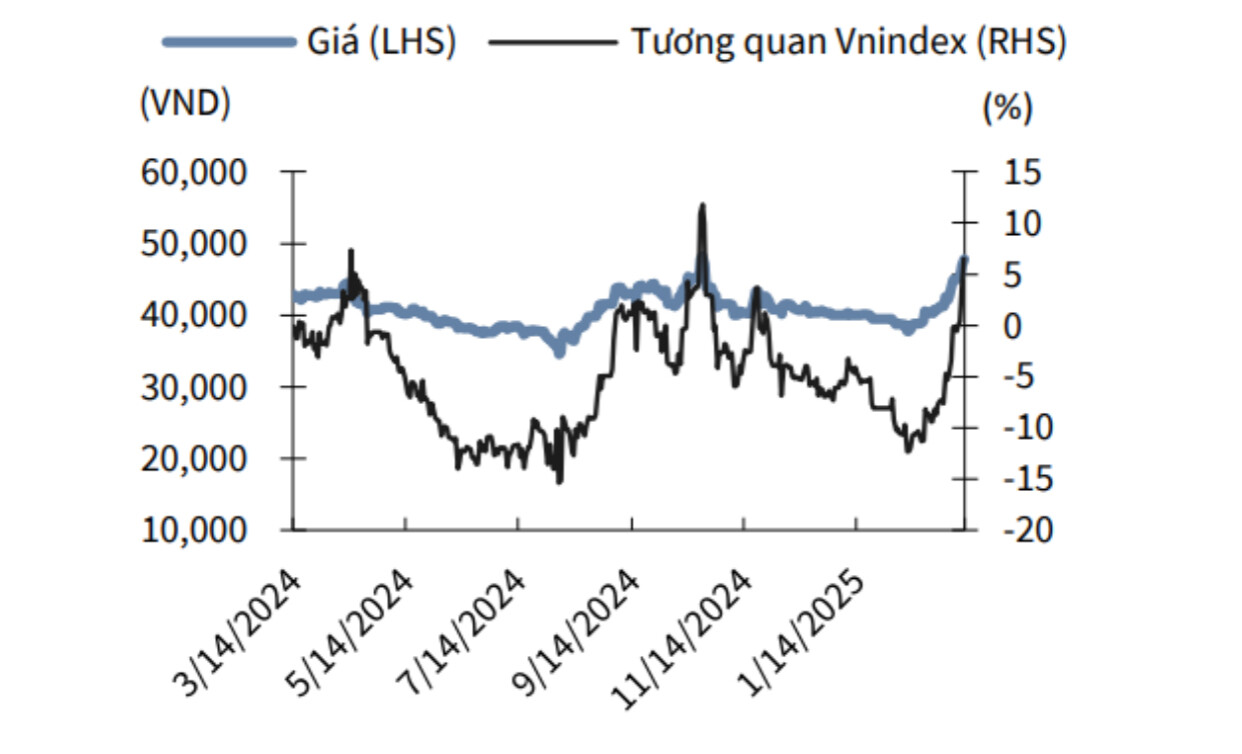

Định giá hợp lý của cổ phiếu VHM là 90,355 đồng/cổ phiếu cao hơn đáng kể so với giá 51.800 đồng/ cổ phiếu hiện tại. NĐT có thể chờ mua đầu tư đối với VHM. Đặc biệt khi cổ phiếu kích hoạt tín hiệu mua của dòng tiền lớn, big boy trên Bảng dòng tiền tự động của TopFIN.