1. Luận điểm đầu tư

- Tiêu thụ sữa kỳ vọng cải thiện, động lực tăng trưởng từ các sản phẩm mới: Các chính sách mới về thuế thu nhập cá nhân sẽ giúp thu nhập khả dụng của người dân tăng, kỳ vọng thúc đẩy tăng trưởng ngành hàng tiêu dùng từ năm 2026. Bên cạnh đó, VNM liên tục ra mắt các sản phẩm mới phù hợp với nhu cầu của người tiêu dùng.

- Biên lợi nhuận kỳ vọng cải thiện: Giá sữa bột đầu vào đang có dấu hiệu giảm mạnh và dự báo duy trì ở mức thấp trong thời gian tới. Giá đường cũng duy trì ở mặt bằng thấp.

- Chiến lược marketing hiệu quả, chuyển đổi số giúp nâng cao hiệu quả hoạt động: VNM liên tục mở mới cửa hàng, hệ thống các cửa hàng sẽ là các trung tâm giao nhận cho kênh TMĐT. Việc áp dụng công nghệ trong hoạt động cũng hỗ trợ VNM tiết kiệm chi phí vận hành.

2. Tổng quan doanh nghiệp

- VNM là đơn vị dẫn đầu thị trường sữa uống tại Việt Nam với thị phần chiếm hơn 40%, với 81% tổng doanh thu đến từ thị trường nội địa và 19% đến từ thị trường nước ngoài. Sản phẩm của VNM tập trung vào 04 phân khúc chính là sữa nước, sữa bột, sữa đặc và sữa chua.

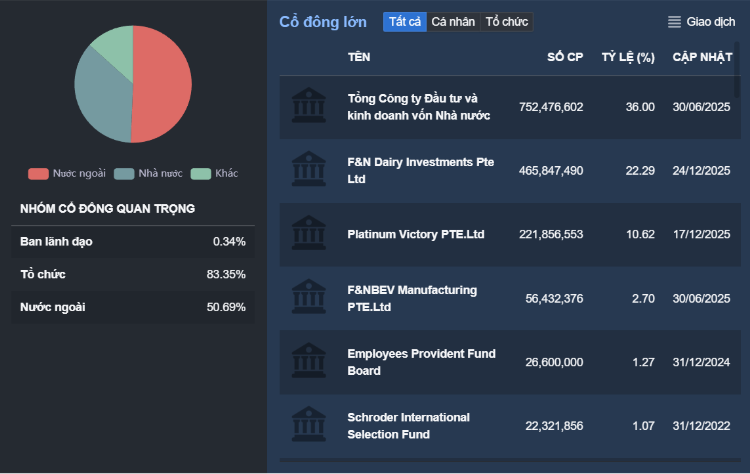

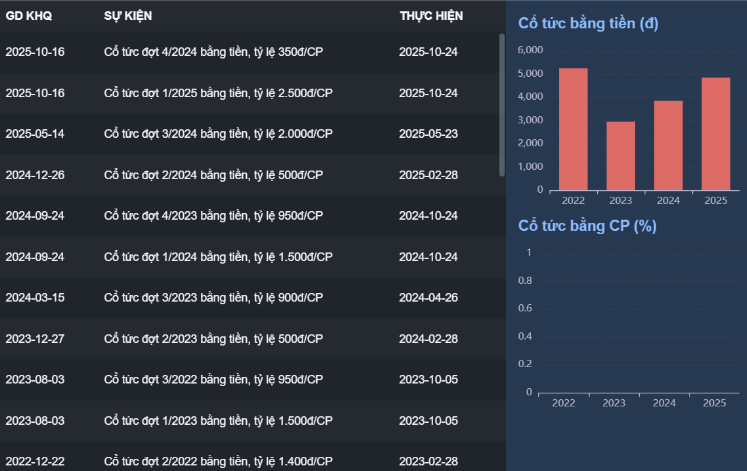

- Là một trong những công ty được ưa thích bởi khối ngoại và các quỹ nên cơ cấu cổ đông của VNM cũng rất cô đặc và hầu hết là các tổ chức. Số lượng cổ phiếu trôi nổi chỉ có 12%. Bên cạnh đó VNM nổi tiếng với việc chia cổ tức bằng tiền rất nhiều và lần cuối chia cổ tức bằng cổ phiếu đã từ 2018. Việc này giúp cho các cổ đông lâu năm của VNM chiết khấu được giá vốn từ cổ tức tiền mặt khá nhiều.

- Ngoài ra việc duy trì cổ tức bằng tiền mặt quanh ngưỡng 50% tiền mặt cũng giúp VNM là một điểm sáng cho các nhà đầu tư tích sản khi tỷ suất cổ tức của VNM ở ngưỡng gần 10%/năm.

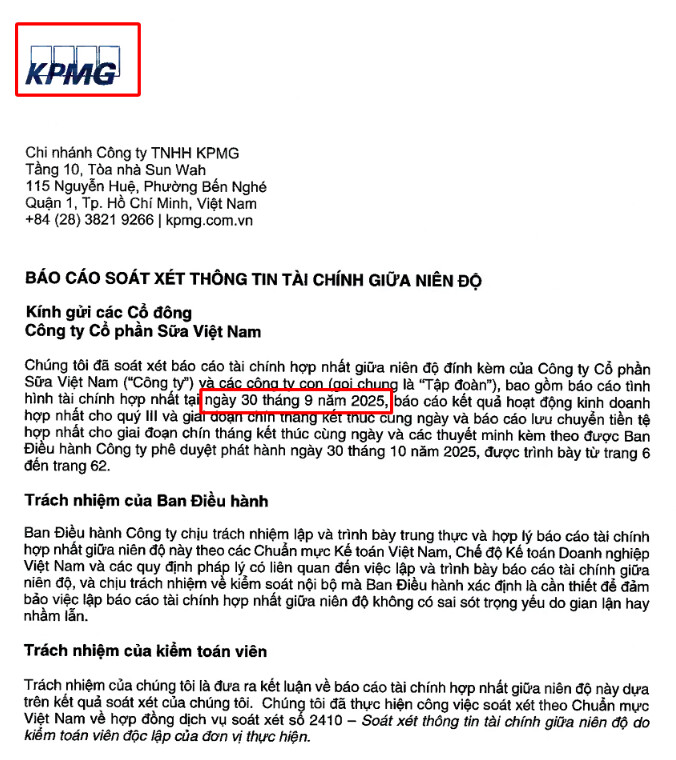

- Một điểm nữa khiến VNM luôn được ưa thích là do sự minh bạch khi tất cả báo cáo tài chính các quý của VNM đều được KPMG kiểm toán.

3. Điểm đáng chú ý trong báo cáo tài chính quý 3/2025

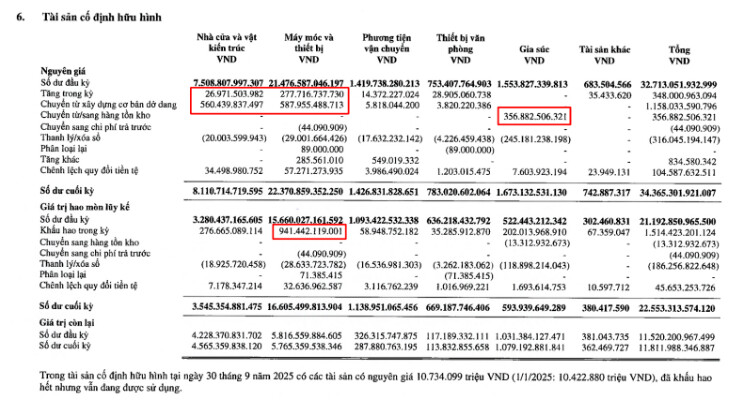

a. Tài sản

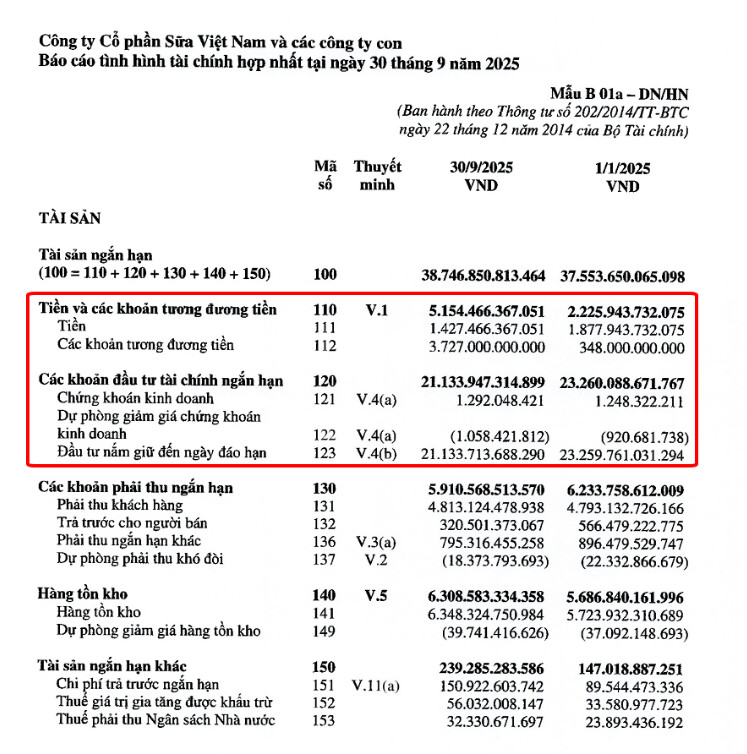

- Đi vào báo cáo tài chính quý 3 của VNM, ta thấy luôn được 1 cục tiền mặt và tiền gửi khá lớn khoảng hơn 26,000 tỷ, chiếm 47% tổng tài sản. Trong thời kỳ lãi suất đang tăng nhẹ vào cuối năm thì đây cũng là điểm tốt cho VNM khi có thể tăng thêm tiền từ doanh thu tiền gửi.

- Khoản mục tài sản cố định cũng được doanh nghiệp gia tăng thêm khá nhiều tập trung chủ yếu vào máy móc thiết bị, nhà cửa và gia súc khi sản phẩm Vinabeef đang chưa ổn định về đàn gia súc.

- VNM cũng rất biết cách hạch toán khi đang đẩy mạnh khấu hao. Chỉ trong vòng 9 tháng đầu năm VNM ghi nhận chi phí khấu hao tài sản lên tới gần 1000 tỷ. Việc này cũng phần nào giúp doanh nghiệp giấu bớt lợi nhuận thực.

b. Kết quả hoạt động kinh doanh

- Doanh thu Q3.2025 tăng tốt svck, lập đỉnh mới nhờ kinh doanh nội địa cải thiện, xuất khẩu tăng trưởng mạnh mẽ. Động lực tăng trưởng doanh thu nội địa của VNM đến từ (1) Hiệu quả của việc chuyển đổi số và đóng góp từ thương mại điện tử (2) Tăng độ phủ cửa hàng Vinamilk (3) Ra mắt các sản phẩm mới và mở rộng ngành hàng (4) Các chiến dịch marketing hiệu quả.

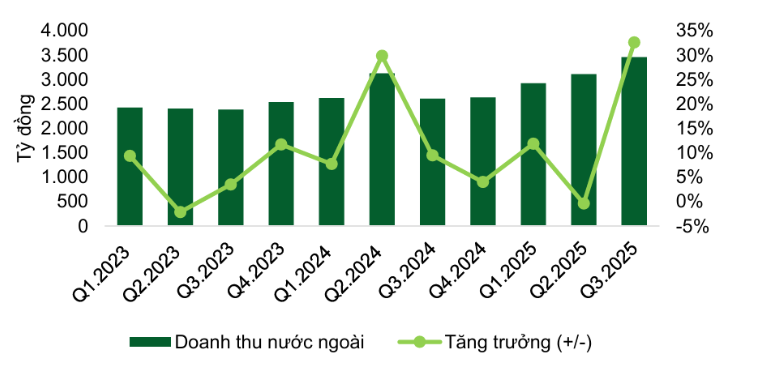

- Doanh thu xuất khẩu tăng trưởng mạnh mẽ. Động lực tăng trưởng đến từ (1) Xuất khẩu tăng trưởng tích cực tại các thị trường trọng điểm tại Châu Á và Châu Phi (2) VNM khai thác thành công cơ hội tại Campuchia cùng với Angkor Milk trong bối cảnh nhu cầu tăng cao do xung đột biên giới với Thái Lan.

- Doanh thu tại 2 chi nhánh nước ngoài tăng trưởng svck nhờ cơ hội tại thị trường Campuchia, doanh thu Driftwood tại thị trường Mỹ duy trì ổn định.

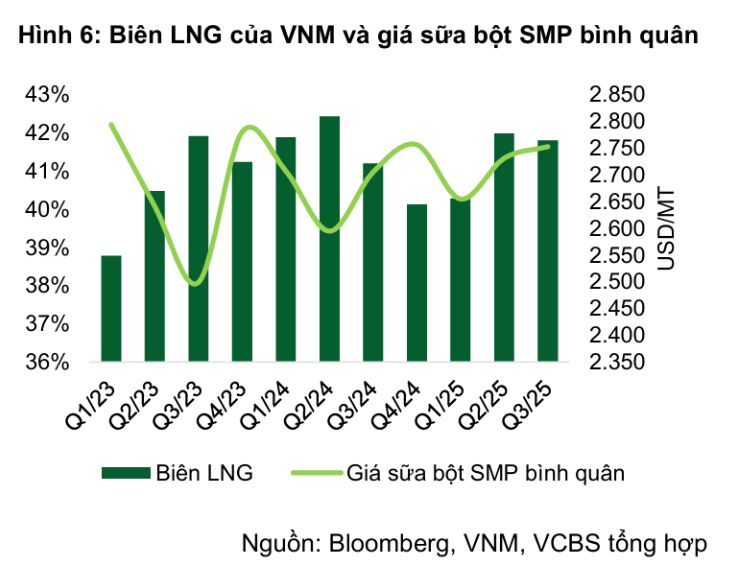

- LNST Q3.2025 cải thiện svck nhờ quy mô doanh số cùng biên lợi nhuận gộp cải thiện, tỷ lệ Chi phí bán hàng/Doanh thu thấp hơn cùng kỳ khoảng 0,4%, tuy nhiên tăng trưởng LNST thấp hơn đà tăng của doanh thu do VNM ghi nhận khoản lỗ từ khoản đầu tư vào công ty liên kết Miraka, New Zealand. Luỹ kế 9T.2025, LNST giảm svck do kết quả kinh doanh quý 1 kém tích cực.

- Biên lợi nhuận gộp Q3.2025 tăng svck nhờ quy mô doanh số cải thiện, tuy nhiên biên lợi nhuận gộp 9T.2025 giảm svck do giá sữa bột nhập khẩu đầu vào tăng mạnh hồi đầu năm.

4. Triển vọng

a. Tiêu thụ sữa kỳ vọng cải thiện trong năm tới, động lực tăng trưởng đến từ các sản phẩm mới

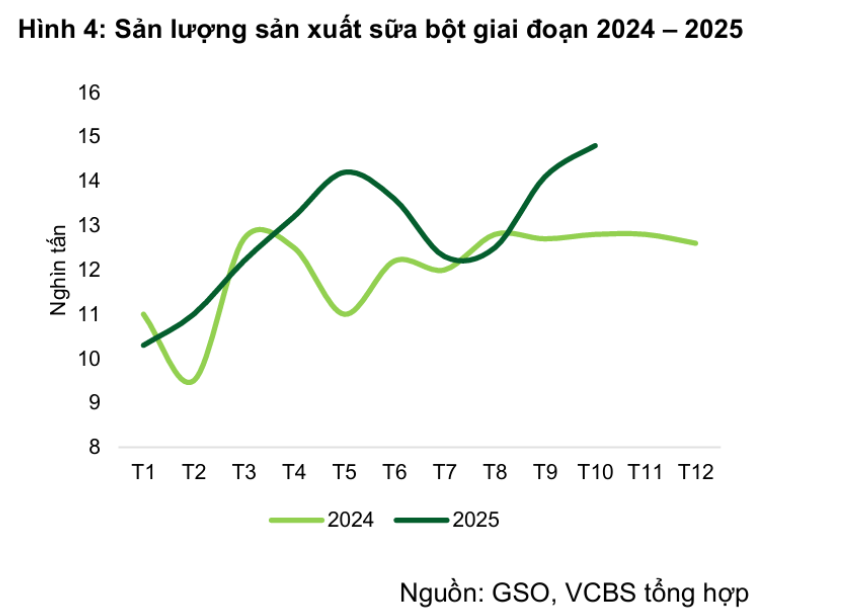

- Theo Tổng cục Thống kê, sản lượng sữa tươi cả nước đang cho tín hiệu hồi phục dù vẫn giảm svck. Luỹ kế 10T.2025, sản lượng sữa tươi ghi nhận giảm 17,4% svck, nhưng sản lượng sữa tháng 10 tăng 6,8% so với tháng trước. Đối với sữa bột, sản lượng hồi phục khá tốt. Luỹ kế 10T.2025, sản lượng sữa bột tăng 7,6% svck.

- Chính phủ đã công bố các chính sách mới về thuế thu nhập cá nhân, áp dụng từ 01/01/2026, kỳ vọng sẽ thúc đẩy ngành hàng tiêu dùng từ năm 2026 như (1) Tăng mức giảm trừ gia cảnh, ước tính giúp giảm thuế thu nhập cá nhân khoảng 21 nghìn tỷ đồng hàng năm (2) Kế hoạch đơn giản hoá biểu thuế, kỳ vọng sẽ giảm thuế suất ở mọi cấp thu nhập. Theo đó, chi tiêu của người dân kỳ vọng sẽ cải thiện khi thu nhập thực tế cao hơn.

- Các sản phẩm mới và các sản phẩm ngoài ngành sữa có thể sẽ là động lực tăng trưởng cho VNM trong thời gian tới. Theo chia sẻ của Ban lãnh đạo, doanh thu trung bình một tháng của các sản phẩm mới trong 9T.2025 tăng gần 8 lần so với trung bình một tháng năm 2024. Doanh thu dòng sản phẩm Green Farm cũng tăng gấp 3 lần so với năm trước. VNM cũng liên tục ra mắt các sản phẩm mới như trà Kombucha HayDay, sữa đậu nành mè đen, sữa yến mạch. Các sản phẩm sữa thực vật mới kỳ vọng sẽ hỗ trợ tăng trưởng của ngành hàng sữa thực vật, vốn đã đạt mức tăng trưởng tốt trong những năm gần đây với xu hướng tiêu dùng mới đến từ nhu cầu ăn uống lành mạnh cùng những lo ngại về môi trường.

- Bên cạnh đó, VNM cũng đang tập trung vào phân khúc dinh dưỡng cho người cao tuổi do dân số đang già hóa nhanh chóng và tỷ lệ sinh giảm, phân khúc này kỳ vọng sẽ mang lại cơ hội phát triển cho VNM trong thời gian tới. Công ty tập trung vào ba phân khúc chính: Dinh dưỡng toàn diện, Cơ xương khớp, và Tiểu đường. VNM có lợi thế cạnh tranh về giá với giá bán thấp hơn đối thủ cạnh tranh quốc tế khoảng 35%. Ngoài ra, Công ty tiếp tục phát triển các sản phẩm cao đạm do xu hướng toàn cầu này đang phát triển tại Việt Nam và mang lại tiềm năng tăng trưởng đáng kể, bao gồm sữa thực vật cao đạm, sữa tươi cao đạm Green Farm Ultra Filtration, sữa chua cao đạm. Tuy nhiên, tình hình mưa bão, lũ lụt diễn biến phức tạp có thể sẽ ảnh hưởng tới doanh số bán hàng của VNM trong Q4.2025. Ngành hàng tiêu dùng nhanh có thể chịu tác động trong ngắn hạn do gián đoạn hệ thống phân phối và sức mua giảm.

b. Biên lợi nhuận gộp kỳ vọng cải thiện trong thời gian tới

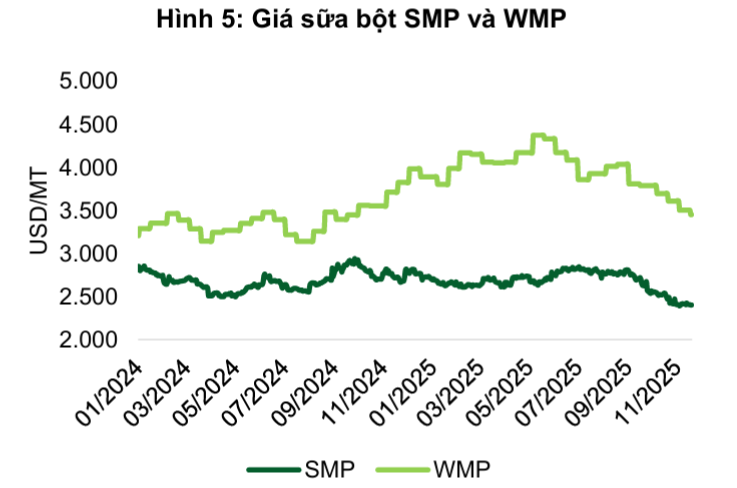

- Giá sữa bột đầu vào đang có dấu hiệu giảm mạnh, biên lợi nhuận kỳ vọng cải thiện trong Q4.2025 và Q1.2026. Hiện tại, VNM đang sử dụng sữa bột đầu vào giá cao từ đầu năm, theo đó biên lợi nhuận quý 3 không cải thiện do các sản phẩm sữa công thức trẻ em và sữa xuất khẩu chủ yếu sử dụng sữa bột nhập khẩu.

- Tuy nhiên, giá sữa bột SMP và WMP đã giảm khá mạnh, khoảng 15 – 20% từ đỉnh hồi tháng 5 – tháng 6 và khoảng 10% so với đầu năm, theo đó biên lợi nhuận gộp kỳ vọng sẽ cải thiện trong Q4.2025 và Q1.2026 do VNM thường nhập trước nguyên liệu sản xuất khoảng 3 tháng. Bên cạnh đó, sản lượng sữa tăng mạnh tại các khu vực như Châu Âu và New Zealand, trong khi nhu cầu nhập khẩu sữa tại Châu Á giảm do lượng hàng tồn kho lớn, theo đó giá sữa bột dự báo sẽ duy trì ở mức thấp trong thời gian tới.

- Trong khi đó, giá đường cũng giảm khá mạnh từ đầu năm do nguồn cung dư thừa, và dự báo duy trì ổn định do nhu cầu còn yếu, giá đường thế giới cũng giảm xuống mức khá thấp. Giá đường thế giới giảm mạnh do nguồn cung dự báo cải thiện với sản lượng tăng tại Brazil. Ấn Độ, Thái Lan và Pakistan và sản lượng đường thế giới trong vụ 2025/2026 dự báo cao hơn mức tiêu thụ toàn cầu.

c. Chiến lược marketing mang lại hiệu quả

- Vinamilk đã hoàn thành thay đổi nhận diện bao bì cho toàn bộ danh mục sản phẩm, và đang tiếp tục cải thiện kênh phân phối. Hiện tại, kênh GT vẫn chiếm hơn 70% doanh thu nội địa, do đó công ty vẫn phải tập trung đầu tư vào kênh truyền thống. Kênh MT đóng góp gần 20% doanh thu. Mặc dù chi phí vận hành kênh MT cao hơn kênh GT, nhưng VNM bán các sản phẩm có biên lợi nhuận cao hơn qua kênh MT giúp bù đắp chi phí và duy trì biên lợi nhuận tương đương kênh GT. Bên cạnh đó, VNM hiện đã có hơn 700 cửa hàng, và hệ thống cửa hàng này cũng được sử dụng làm trung tâm giao nhận để phát triển kênh TMĐT bền vững. Ngoài ra, VNM đang áp dụng hệ thống AI để điều phối đơn hàng và tự động hoá quá trình kiểm soát hình ảnh giao hàng, giúp tiết kiệm chi phí vận hành 3 triệu USD/năm và đảm bảo giao hàng nhanh chóng.

- Tỷ lệ Chi phí bán hàng và quản lý doanh nghiệp/Doanh thu của VNM đã cải thiện rõ rệt trong quý 3 nhờ hiệu quả vận hành cùng doanh thu tăng trưởng tốt. Tuy nhiên, quý 4 thường là quý có chi phí bán hàng tăng mạnh trong năm, do đó tỷ lệ Chi phí bán hàng và quản lý doanh nghiệp/Doanh thu của VNM kỳ vọng sẽ ổn định quanh mức 25% trong năm 2025 và dao động trong khoảng 24,5% – 25% trong các năm tới. VNM liên tục ra mắt các sản phẩm mới, do đó chi phí SG&A dự báo khó giảm mạnh dù quá trình chuyển đổi số đang hỗ trợ cải thiện hiệu quả hoạt động.

d. Thị trường nước ngoài kỳ vọng tiếp tục tăng trưởng

- Thị trường nước ngoài kỳ vọng tiếp tục tăng trưởng trong thời gian tới. Doanh thu xuất khẩu tăng mạnh trong quý 3 nhờ xuất khẩu sang các thị trường trọng điểm tại Châu Á và Châu Phi tăng trưởng mạnh mẽ. Thế mạnh của VNM tại các thị trường này nằm ở danh mục sản phẩm đa dạng, chất lượng và chính sách bán hàng linh hoạt.

- Xuất khẩu sang Campuchia cũng cải thiện sau khi Bộ Công thương đã phê duyệt Đề án đẩy mạnh phát triển thương mại biên giới. Đặc biệt, trong bối cảnh xung đột biên giới giữa Campuchia và Thái Lan, Công ty đã tận dụng tốt cơ hội để cùng Angkor Milk khai thác hiệu quả thị trường Campuchia. Angkor Milk có kế hoạch xây dựng một trang trại nuôi bò sữa với quy mô 2000 con trong năm 2026, hiện đã được Chính phủ Campuchia phê duyệt chủ trương đầu tư, và đang lên kế hoạch nâng công suất sản xuất lên 90 triệu lít sữa mỗi năm, đáp ứng nhu cầu sữa ngày càng tăng của Campuchia.

- Ngoài ra, VNM sẽ tham gia các hội chợ quốc tế về thực phẩm và tổ chức các hội thảo chuyên đề về dinh dưỡng kết hợp tham quan cơ sở sản xuất với khách mời là các chuyên gia y tế từ các thị trường xuất khẩu quan trọng nhằm mục đích củng cố niềm tin với thương hiệu Vinamilk từ giới chuyên môn, qua đó tiếp cận người tiêu dùng tại các thị trường trọng điểm một cách bền vững và hiệu quả.

e. Tiềm năng từ mảng thịt bò trong dài hạn

- Mảng thịt bò kỳ vọng mang lại tiềm năng tăng trưởng cho VNM trong dài hạn. VNM đang mở rộng kênh phân phối sản phẩm Vinabeef qua nhiều siêu thị trên toàn quốc. Tuy nhiên hiện tại, sản lượng bò giết mổ còn hạn chế, cầu vượt cung. Công ty đang trong quá trình phát triển đàn bò trong trang trại.

5. Định giá

- Giá VNM được định giá dựa vào 2 phương pháp P/E và chiết khấu dòng tiền với mức giá phù hợp là 78.000 VNĐ/cổ phiếu, tương ứng với mức upsize 28% từ mức giá hiện tại.

- Bên cạnh đó P/B của VNM cũng được giao dịch gần mức đáy 5 năm và P/E của VNM đang được giao dịch ở ngưỡng trung bình 5 năm. Đây là một mức khá phù hợp kèm với tỷ suất cổ tức hấp dẫn cho nhà đầu tư muốn nắm giữ lâu dài.

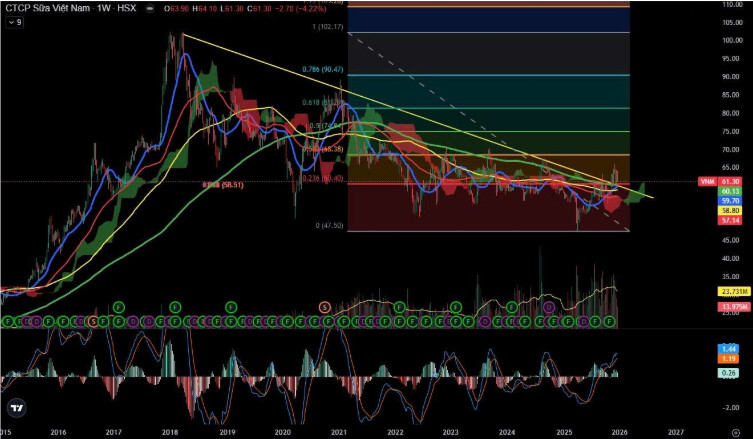

6. Phân tích kỹ thuật

- VNM break cản chéo 7 năm kèm volume gom vùng đáy, kỳ vọng sẽ là giai đoạn backtest để tiếp tiến về vùng giá target quanh 78.

Để nhận thêm những khuyến nghị và tư vấn. NĐT liên hệ

MR Dương Lớ

Trưởng phòng TVĐT VPS

Contact: 038.2626.279