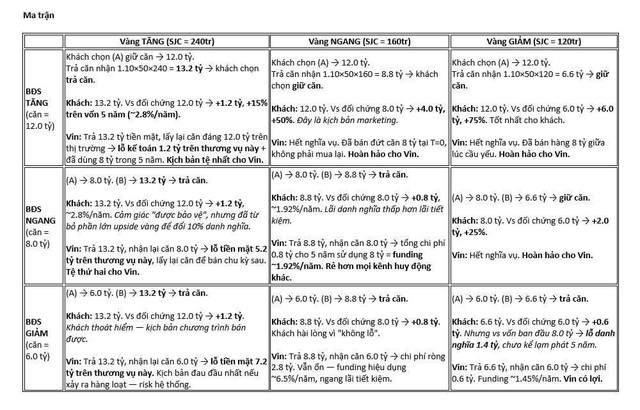

Điều market có thể chưa nhìn hết là Việt Nam đang có khoảng: 500–1000 tấn vàng nằm trong dân.

Với giá vàng hiện tại khoảng: ~160 triệu/lượng,thì lượng vàng này tương đương: khoảng 2.5–5 triệu tỷ VNĐ (~100–200 tỷ USD).

Một “núi tiền” khổng lồ đang:

- nằm trong két,

- không tạo sản xuất,

- không tạo dòng tiền cho nền kinh tế.

Còn policy mới của VHM đang cố: biến lượng vàng chết đó thành cầu mua nhà thật.

Và điểm nóng nhất:

- khách hàng giờ có thể linh hoạt thời gian cam kết từ 3–5 năm,

- tỷ lệ vàng quy đổi cũng có thể giảm xuống khoảng 50% thay vì bắt buộc quá cao như ban đầu,

- psychological barrier giảm cực mạnh.

Flow thực tế:

- dân mang vàng ra,

- doanh nghiệp vàng support thanh khoản,

- vàng được quy đổi thành tiền,

- tiền đi vào đại đô thị VHM.

Trong khi:

- người mua vẫn giữ “exposure vàng”,

- được ở, làm sổ đỏ, thế chấp bình thường,

- còn có quyền nhận lại tương đương 110% lượng vàng quy đổi.

Điều đáng sợ nhất market size có thể tự phình. Vì:

- người có vàng → mua nhà,

- người muốn tham gia → đi mua vàng,

- doanh nghiệp vàng absorb inventory,

- traffic vàng 24k chính thức tăng mạnh,

- dòng tiền tiếp tục quay vòng trong hệ thống.

Nếu chỉ cần một phần nhỏ lượng vàng 2.5–5 triệu tỷ đó được unlock:

- presales,

- doanh thu,

- backlog,

- cashflow của VHM

đã có thể thay đổi rất lớn.

Đây là lý do: VHM hiện không còn là developer BĐS thông thường nữa mà đang trở thành một " Gold-backed Urband Financial Platform"