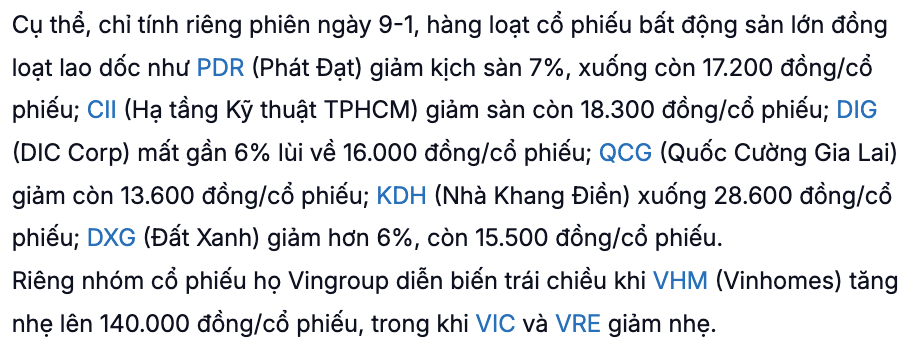

VHM, VRE, VPL: Khi vệ tinh quay nhanh hơn Mặt trời VIC

Luận điểm đầu tư nhóm VinGroup sẽ tương đồng với việc đầu tư VIC, đã được trình bày ở bài viết trong cùng series.

Các cổ phiếu vệ tinh như VHM VRE VPL sẽ được hưởng chung nhịp tăng của cổ phiếu VIC, tuy nhiên vẫn sẽ có những sự khác biệt và vì vậy giá cổ phiếu cũng sẽ vận động không giống nhau. Bài viết này để phân tích rõ hơn đằng sau mỗi cái tên cụ thể có nền tảng cơ bản như thế nào, có thể có câu chuyện gì trong tương lai.

A. VHM – CTCP Vinhomes - Con gà chờ 2 năm tới để đẻ trứng vàng

I. Tổng quan cơ hội đầu tư

VHM - CTCP Vinhomes: Con gà đẻ trứng vàng của VinGroup, vẫn là cái tên mang lại lợi nhuận lớn nhất. Trong 5 năm tới sẽ thực hiện các dự án lớn như Vinhomes Cần Giờ và các đại đô thị ven đô, sẽ giúp lợi nhuận đạt đỉnh mọi thời đại. Trong khi đó giá cổ phiếu VHM chỉ mới ở đỉnh 2021 cho thấy định giá hiện tại không phải là vô lý.

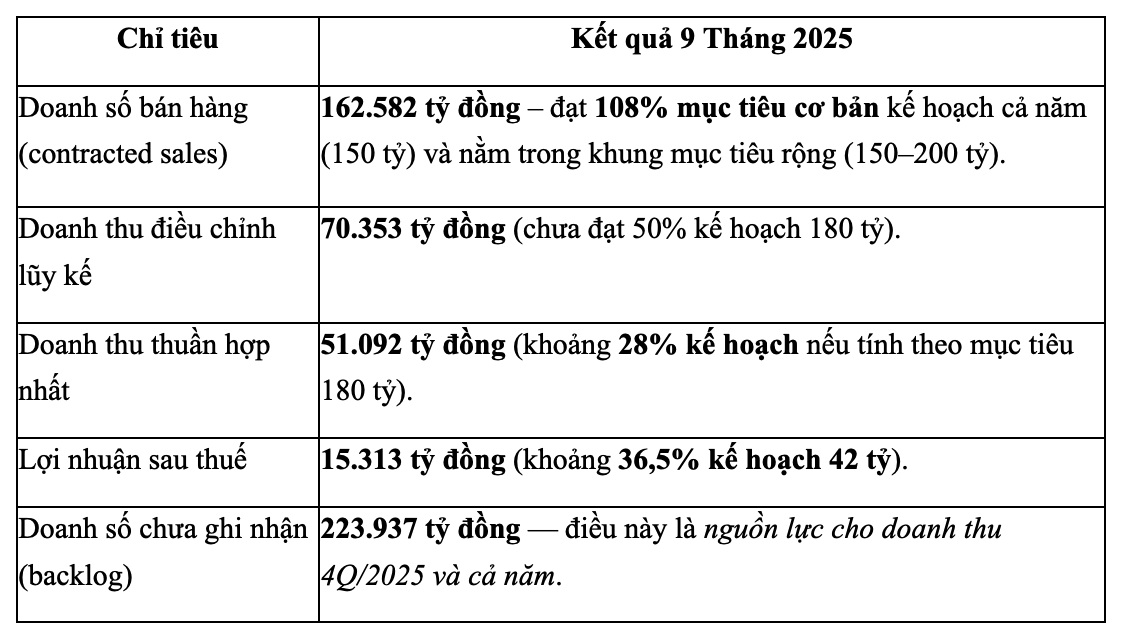

II. Cập nhật KQKD

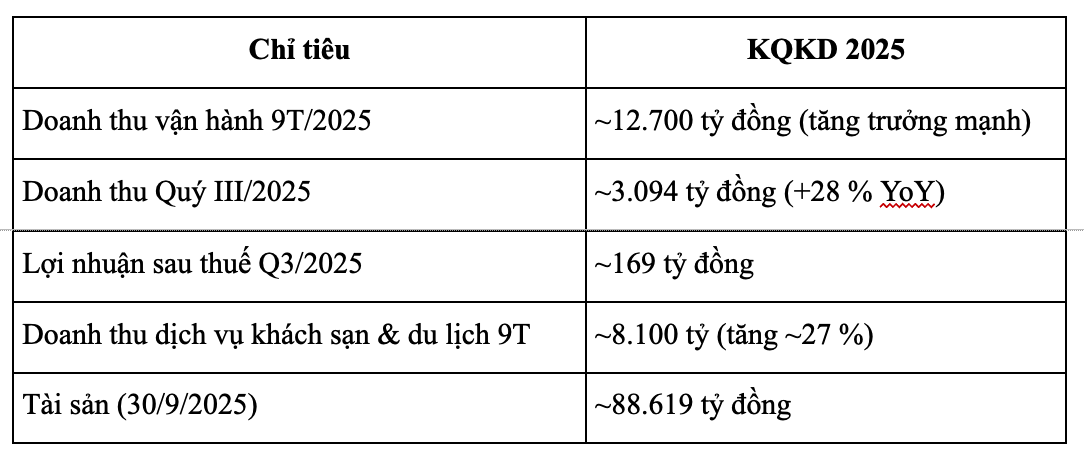

Nhìn vào số liệu KQKD 9 tháng 2025, có thể dễ dàng thấy:

- Doanh số 2025: đang được “kéo” bởi Green Paradise (40%) + Wonder City (23%) + Royal Island (17%).

- Doanh thu/lợi nhuận 2025: trọng tâm vẫn là (i) bàn giao OCP2–3 và (ii) cơ chế lãi chia BCC (Royal Island), cộng thêm phần bulk/share transfer phản ánh vào thu nhập tài chính.

- Backlog 223,9k tỷ cho thấy “của để dành” lớn nhất nằm ở Green Paradise + Wonder Park + Royal Island

III. Luận điểm đầu tư: Tiềm năng & Triển vọng doanh nghiệp

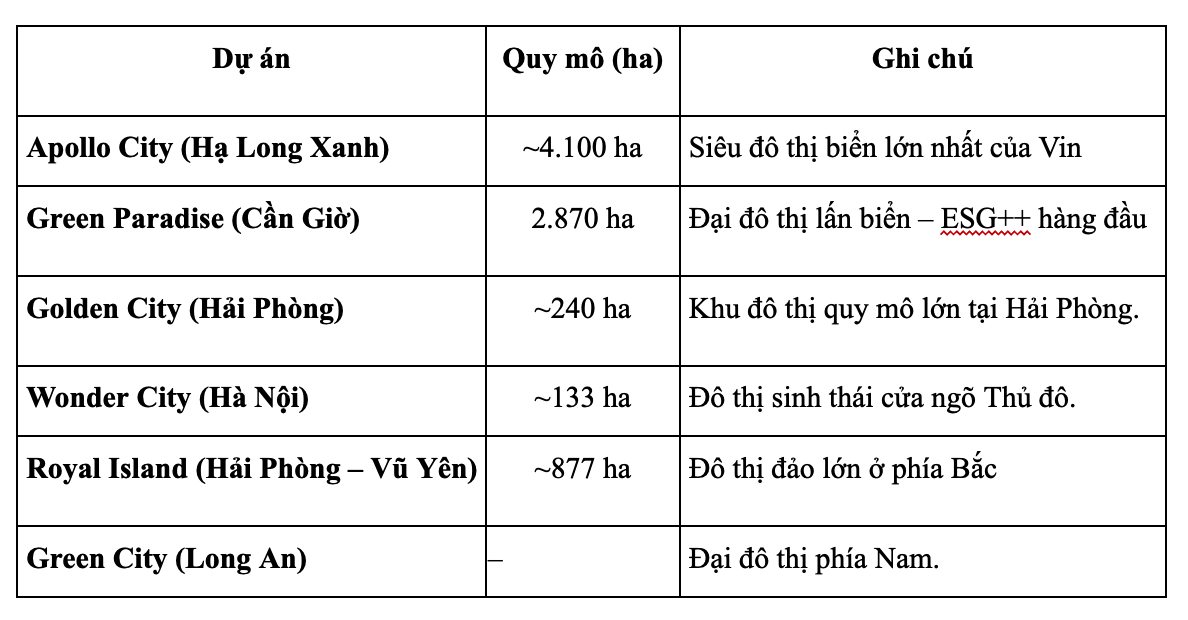

1. Chuyển hướng sang Đại đô thị

Vinhomes sở hữu quỹ dự án lớn → sẽ tiếp tục nắm giữ thị phần mạnh trong nguồn cung mới của thị trường BĐS Việt Nam. Lý do nhắm tới các khu vực này là vì bất động sản dân cư sẽ bước vào giai đoạn mở rộng trong bối cảnh mở rộng trung tâm các thành phố lớn.

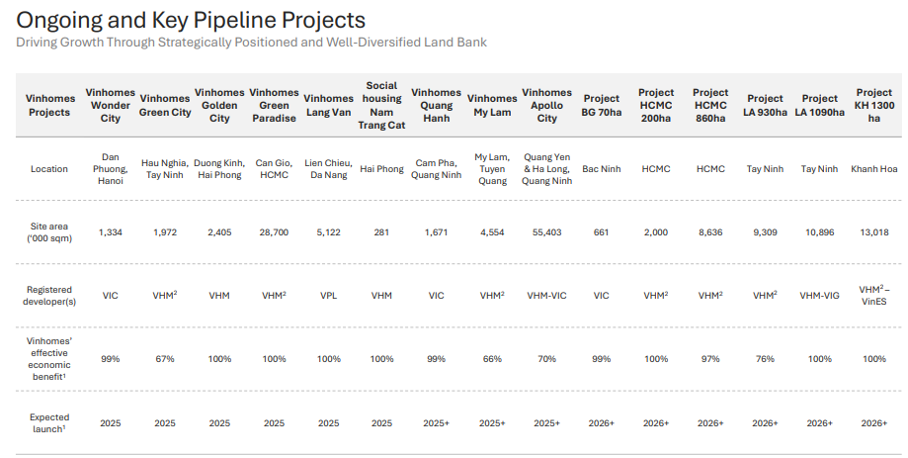

Ở trên là những dự án chuẩn bị ra mắt hoặc đã nằm trong pipeline chiến lược, ngoài ra họ còn list ra một danh sách dài các dự án khác như ảnh dưới đây:

2. Tiến độ thần tốc:

Một dự án từng bãi bỏ nhiều lần như Cần Giờ vì rất khó triển khai: liên quan tới khu rừng ngập mặn đã được UNESCO công nhận, hiện tại tháng 12/2025 thì tiến độ đã như ở hình dưới.

Green Paradise (Cần Giờ) hiện có tiềm lực hấp thụ ban đầu khá tốt so với các phân khúc khác tại Việt Nam trong năm 2025, với:

- Đóng góp lớn nhất trong doanh số Vinhomes 9 tháng,

- Mức tiêu thụ cao hơn bình quân khu vực,

- Trong bối cảnh toàn thị trường TP.HCM vẫn chưa phục hồi mạnh theo thống kê chung

Toàn cảnh dự án Vinhomes Cần Giờ T12/2025

IV. Ngắn hạn & Dài hạn

- Dự phóng đơn giản đưa ra tăng trưởng lợi nhuận trung bình 5 năm tới của VHM đạt ~17% CAGR. Định giá cơ bản với DCF cho thấy Vinhomes phù hợp với giá ~90.000VND/cổ phiếu, tuy nhiên vị thế của Vinhomes + vị thế của VinGroup tại Việt Nam sẽ khiến định giá của cổ phiếu VHM tăng lên đáng kể.

B. VRE - CTCP Vincom Retail - Độc tôn Thị trường Bất Động Sản Bán lẻ

I. Tổng quan cơ hội đầu tư

VRE - CTCP Vincom Retail có lợi thế nằm trong hệ sinh thái của VinGroup, sẽ tận dụng được mạng lưới khắp cả nước mà Vin vẫn đang mở rộng. Định giá hiện tại là không quá đắt khi so với các doanh nghiệp cùng ngành. Thế nhưng rủi ro tiềm ẩn đến từ xu hướng thoái trào của các TTTM – xu hướng đã diễn ra ở Trung Quốc khi người dùng thay đổi hành vi mua sắm.

II. Tổng quan doanh nghiệp & Kết quả kinh doanh:

1. Tổng quan doanh nghiệp

Vincom Retail là nhà phát triển và vận hành trung tâm thương mại lớn nhất Việt Nam, với hệ thống đa dạng gồm Vincom Center, Vincom Mega Mall, Vincom Plaza và Vincom+ phân bố khắp cả nước (hơn 80 trung tâm tại 44 tỉnh thành). Điều này tạo lợi thế cực lớn về mạng lưới mặt bằng, thương hiệu và độ phủ, khó bị thay thế bởi các đối thủ mới.

Về cơ bản Vincom Retail sẽ tăng trưởng tương quan với Vinhomes khi cả 2 hoạt động chính là cho thuê TTTM và chuyển nhượng shophouse đều tại các dự án mới của Vinhomes.

Điểm đáng lưu ý: Các báo cáo chỉ ra xu hướng ngành BĐS bán lẻ sẽ tăng trưởng nhờ thu nhập bình quân tăng dần + hàm lượng không gian bán lẻ/đầu người vẫn còn thấp. Tuy nhiên cần phải đặc biệt cân nhắc khi xu thế bán lẻ qua các sàn TMĐT + KOL-oriented sẽ làm thay đổi xu hướng tiêu thụ. Ở Trung Quốc là một ví dụ lớn khi các TTTM liên tục phải đóng cửa do xu hướng này.

2. Kết quả kinh doanh

Kết quả kinh doanh năm 2025 của Vincom Retail - VRE không có quá nhiều điểm nổi bật. Đáng kể nhất là lợi nhuận có chút đột biến khi ghi nhận chuyển nhượng Vincom Nguyễn Chí Thanh. Dự kiến trong các năm tới tốc độ tăng trưởng sẽ có thể cải thiện nhờ các dự án mới, tuy nhiên cũng ở mức tương đối thấp, dự phóng tăng trưởng trung bình 5 năm với CAGR chỉ khoảng 7-9%

Tóm tắt kết quả kinh doanh VRE

III. Luận điểm đầu tư: Tiềm năng & Triển vọng doanh nghiệp

Chúng tôi cho rằng điểm hấp dẫn nhất của cổ phiếu VRE hiện tại nằm ở việc định giá không bị quá cao và thấp hơn so với các doanh nghiệp cùng ngành (P/E và EV/EBITDA). Bên cạnh đó việc thuộc hệ sinh thái của VINGroup sẽ giúp doanh nghiệp tận dụng được nguồn tài nguyên lớn.

C. VPL – Khi VinPearl không thể tiếp tục bán condotel

I. Tổng quan cơ hội đầu tư:

Tăng trưởng của VPL dự kiến sẽ thuận lợi đồng pha với ngành du lịch trong nước đang phát triển tốt. Định giá hiện tại của VPL có thể được gọi là ĐẮT, thế nhưng trong hệ sinh thái VinGroup thì đây là cổ phiếu có khả năng cao nhất được thế chấp để tiếp tục huy động vốn.

VPL chuyển hình thức sang bán các giá trị gia tăng trong hệ sinh thái VinGroup: VinWonders – Safari – Golf – Convention. Với hình thức này, doanh nghiệp sẽ hưởng lợi trực tiếp từ du lịch nội địa & inbound. Giai đoạn tới doanh thu/lợi nhuận sẽ chuyển sang hướng duy trì tăng trưởng thấp với việc tối ưu lại các chi phí, thay vì bùng nổ nhờ bán BĐS.

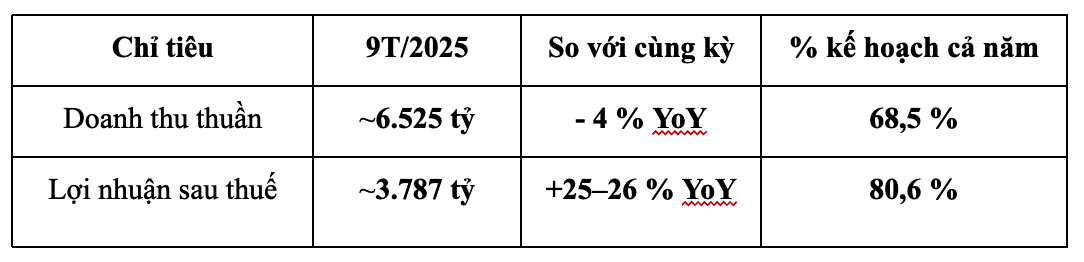

II. Kết quả kinh doanh

Kết quả kinh doanh 9 tháng đầu năm của CTCP Vinpearl được thể hiện qua hình dưới đây:

Có thể thấy Vinpearl đang tăng tốc phục hồi và phát triển sau giai đoạn khó khăn trong năm trước.

• Mảng chính: dịch vụ nghỉ dưỡng, du lịch, khách sạn, giải trí đang phục hồi mạnh mẽ.

• VPL có tăng trưởng doanh thu & lợi nhuận dần đều qua các quý trong năm 2025.

• Chuỗi tài sản rộng lớn của Vinpearl (gồm 30+ khách sạn & khu nghỉ dưỡng cùng các điểm giải trí) là điểm tựa cho tương lai.

III. Luận điểm đầu tư: Tiềm năng & Triển vọng doanh nghiệp

Catalyst thật sự của VPL là gì? Chắc chắn không phải Du lịch phục hồi hay khách Trung quay lại, những điều đó đều đã phản ánh vào giá cổ phiếu VPL hiện tại.

Luận điểm quan trọng khi đầu tư vào cổ phiếu VPL là:

- Lợi nhuận Vinpearl vận hành duy trì ổn định 2–3 năm liên tiếp.

- VPL có dòng tiền dương, không cần bán tài sản.

- VPL đã tách vai trò rõ ràng trong hệ sinh thái (IPO riêng / định vị rõ hơn).

IV. Ngắn hạn & Dài hạn

Định giá VPL đang CAO với PB 4-5., và PE 6x. Chúng tôi cho rằng với định giá này, không có khái niệm đầu tư đối với VPL - Vinpearl riêng lẻ, thay vào đó vẫn sẽ phụ thuộc chính vào hệ sinh thái của VinGroup.

![]() Bài viết này thuộc Series “DẪN DẮT LÀN SÓNG TĂNG GIÁ: 20 siêu cổ chờ động thổ 2026” – nơi chúng tôi chọn lọc và phân tích những Cổ phiếu mà chúng tôi đánh giá là triển vọng bậc nhất trong năm 2026.

Bài viết này thuộc Series “DẪN DẮT LÀN SÓNG TĂNG GIÁ: 20 siêu cổ chờ động thổ 2026” – nơi chúng tôi chọn lọc và phân tích những Cổ phiếu mà chúng tôi đánh giá là triển vọng bậc nhất trong năm 2026.

![]() Các bài trong series tập trung đi thẳng vào luận điểm quan trọng nhất, những rủi ro thường bị nói lướt hoặc né tránh, đồng thời đi kèm định giá và gợi ý thời điểm tiếp cận hợp lý, thay vì các nhận định chung chung dễ tìm trên thị trường.

Các bài trong series tập trung đi thẳng vào luận điểm quan trọng nhất, những rủi ro thường bị nói lướt hoặc né tránh, đồng thời đi kèm định giá và gợi ý thời điểm tiếp cận hợp lý, thay vì các nhận định chung chung dễ tìm trên thị trường.

![]() Nếu bạn thấy bài viết hữu ích, hãy để lại một like, một comment để khích lệ Team tiếp tục nghiên cứu & phát triển.

Nếu bạn thấy bài viết hữu ích, hãy để lại một like, một comment để khích lệ Team tiếp tục nghiên cứu & phát triển.