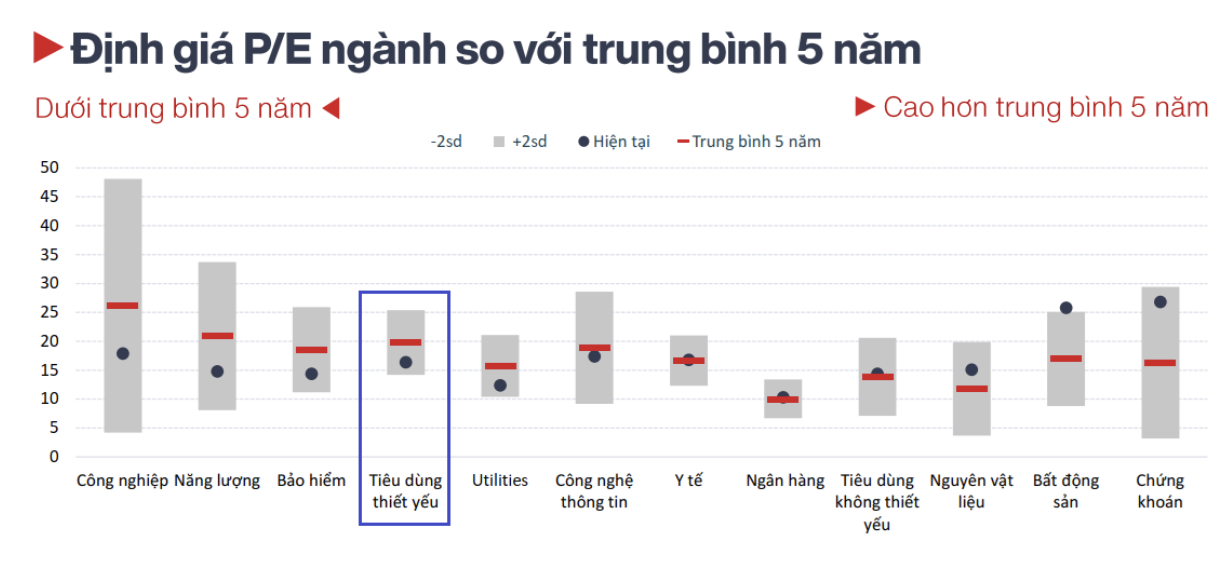

Hội nghị nhà đầu tư 2025 của Vinacapital năm nay khá hay ho, theo “cá mập” này, các ngành đang được định giá tương đối rẻ dựa trên tiêu chí PEG thấp hơn một và ROE đòi hỏi từ 15% trở lên bao gồm: Vật liệu, Ngân hàng, Tiêu dùng, Chăm sóc Sức khỏe, Công nghệ.

- Thị trường không thể tăng trưởng quá nóng hoặc tập trung vào quá ít cổ phiếu trong thời gian quá lâu

Từ đầu năm đến nay, VN-Index tăng hơn 30%, nhưng chủ yếu bị dẫn dắt bởi vài nhóm nhỏ ~13 cổ phiếu (Vingroup hay Gelex), phần còn lại của thị trường thực chất chỉ tăng ~13%.

Loại bỏ nhóm này, P/E dự phóng 12 tháng chỉ khoảng 10,5 lần (trong khi lợi nhuận doanh nghiệp dự phóng tăng 16%).

Dòng tiền đổ vào nhóm dẫn dắt, nên dĩ nhiên, các nhóm khác bị “tạm quên", không tăng giá cổ phiếu nhiều - dù có rất nhiều ngành có lợi nhuận tăng trưởng hẳn 40-50%.

→ Hãy tìm kiếm cơ hội tốt tại cổ phiếu có nền tảng tốt, tăng trưởng lợi nhuận 15-20% càng tốt, mà chưa tăng giá và đang bị định giá thấp.

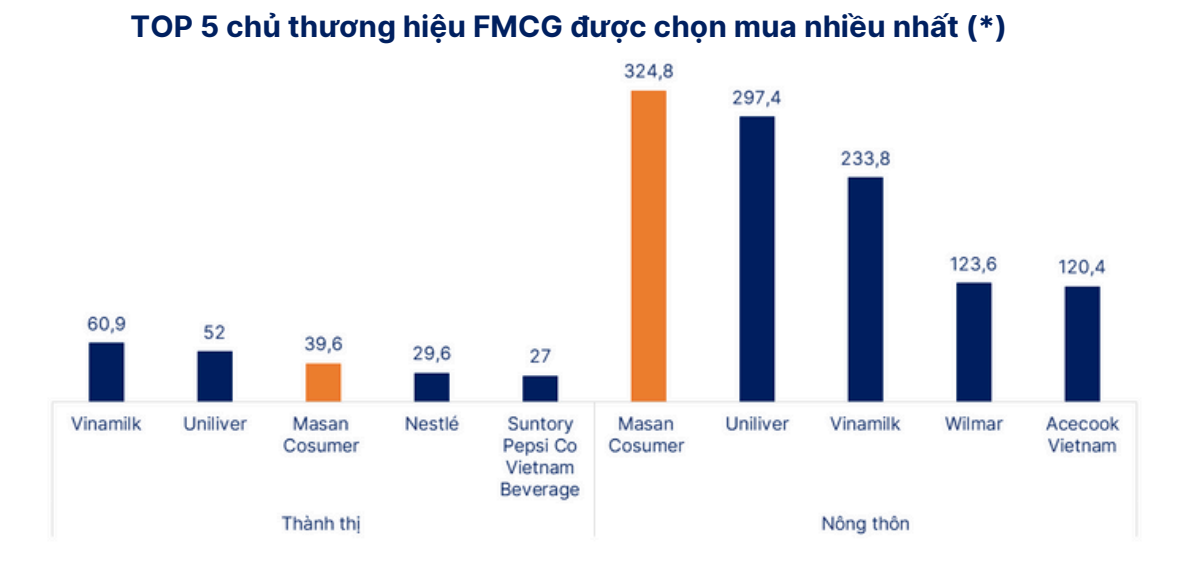

- Tiêu dùng nội địa là một trong những yếu tố mạnh mẽ nhất thúc đẩy tăng trưởng kinh tế GDP 8%

Tiêu dùng - bán lẻ đáp ứng được tiêu chí: định giá tương đối rẻ dựa trên tiêu chí PEG thấp hơn một và ROE đòi hỏi từ 15% trở lên, định giá thấp hơn trung bình 5 năm.

Sự hồi phục này được quan sát rõ ràng thông qua kết quả kinh doanh của các công ty thuộc nhóm ngành tiêu dùng.

→ Một số công ty khi mở rộng số lượng cửa hàng đến một điểm nhất định, chi phí cố định trở nên rất hiệu quả. Hãy nhìn chuỗi bán lẻ WIN của MSN, hay chuỗi Bách hóa xanh của MWG, sau điệp khúc thua lỗ - đều đang tự tìm ra công thức, bắt đầu hái quả ngọt

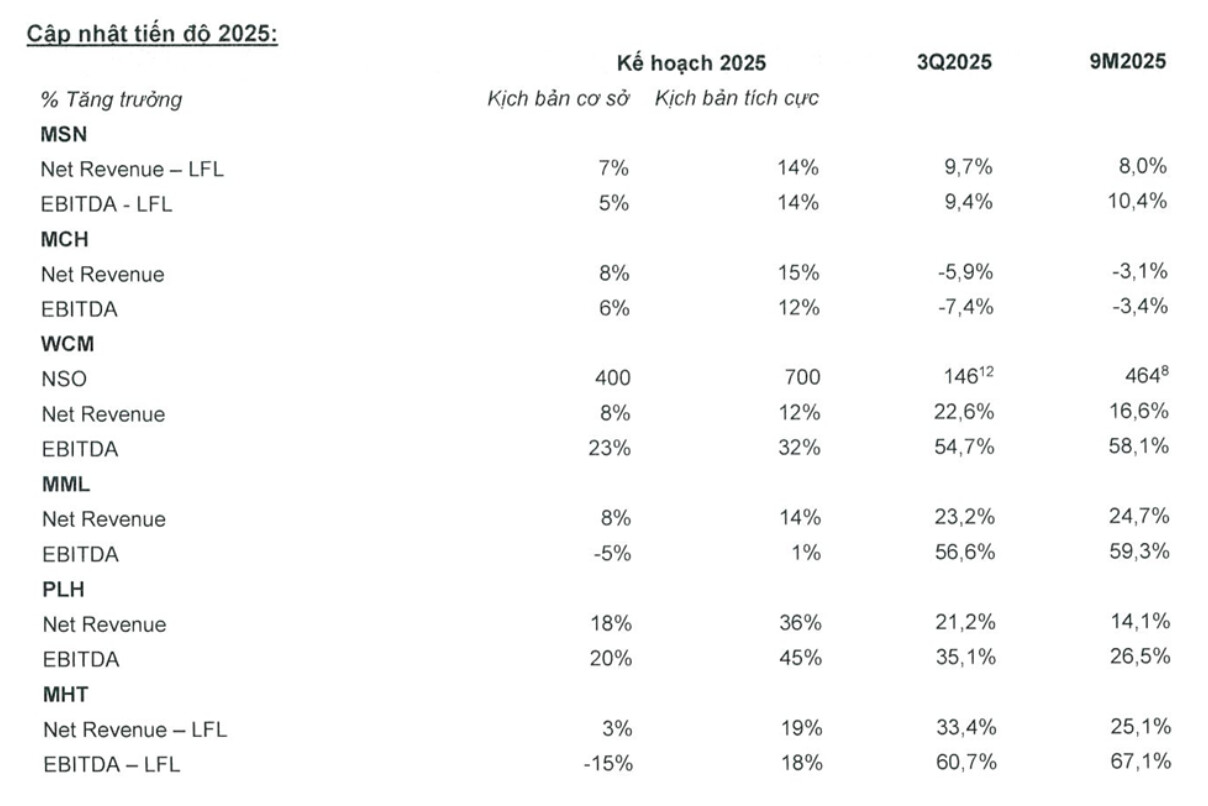

- Lợi nhuận tăng trưởng hơn 60% trong 9T, giá cổ phiếu điều chỉnh là cơ hội cho NĐT thích MSN

Quý III/2025 tăng trưởng ấn tượng với doanh thu hơn 21.000 tỷ đồng và lợi nhuận sau thuế 1.866 tỷ đồng tăng 43%. → 9T2025, MSN đạt 58.376 tỷ đồng doanh thu, lợi nhuận sau thuế 4.468 tỷ đồng, tăng mạnh 64% so với cùng kỳ, hoàn thành 90% kế hoạch 2025.

- WIN mang về 10.544 tỷ đồng doanh thu + 175 tỷ đồng LNST trong Q3 - GẤP 8,7 lần Q3/2024; cả 9T, chuỗi bán lẻ này mang về 243 tỷ đồng, tăng 447 tỷ đồng so với 9 tháng 2024.

Có 464 cửa hàng mới được mở ròng từ đầu năm, WIN đã vượt mục tiêu cơ sở, trong đó hơn 80% tổng số cửa hàng mới đã đạt điểm hòa vốn ở cấp độ EBITDA cửa hàng

- MCH chịu ảnh hưởng giai đoạn tái cấu trúc phân phối: DT 7.517 tỷ đồng, giảm 5,9%; biên lợi nhuận EBIT đạt 24,2%, giảm 8%. LNST 1.698 tỷ đồng, giảm 18,9%.

MCH đang triển khai mô hình “Phân phối trực tiếp”, cần từ 3 - 6 tháng để hệ thống mới ổn định và phát huy hiệu quả tăng trưởng

- MEATLife (MML): DT 2.384 tỷ và LNST 101 tỷ - GẤP 5,2 lần cùng - nhờ sản lượng tiêu thụ cao hơn ở cả mảng chăn nuôi và thịt, tăng cường phân phối trong chuỗi WCM, cùng đà tăng nhanh của các sản phẩm mới trong mảng thịt chế biến.

- MSR: doanh thu quý III/2025 2.041 tỷ đồng, tăng 33,4% và LNST đạt 5 tỷ đồng, tăng 279 tỷ đồng so với cùng kỳ nhờ sản lượng bán fluorspar và bismuth tăng, cùng với giá bán tăng mạnh của APT và bismuth.

- TCB: đóng góp 1.242 tỷ đồng lợi nhuận, tăng 9,4% so với cùng kỳ.

Với giá MSN điều chỉnh mạnh trong tuần qua, đang mở ra điểm mua khá hấp dẫn cho một cổ phiếu đầu ngành bán lẻ, với nhiều chất xúc tác mạnh mẽ + nền tảng cơ bản đang tăng trưởng rất ấn tượng

- Top cp được mua ròng khi nâng hạng

- Tự doanh nhiều CTCK mua 8x, vùng 83-85 vẫn múc thêm

- Áp lực cung từ SK đã done, thong dong thẳng bước không còn áp lực

- Lợi nhuận tăng trưởng mạnh

MSN xứng đáng để theo dõi và mua test dần nhé.