Dự báo trong 10 năm tới quy mô ngành chăn nuôi tăng trưởng 4,5-5,5%/năm; tốc độ dịch chuyển sản xuất từ hộ chăn nuôi quy mô nhỏ và vừa sang doanh nghiệp chăn nuôi công nghiệp là 7,2%/năm. Các doanh nghiệp quy mô lớn với quy trình sản xuất khép kín, nền tảng công nghệ hiện đại và tự chủ được các yếu tố đầu vào như Dabaco sẽ nắm thế thượng phong trong tương lai.

Triển vọng dài hạn ngành chăn nuôi- chế biến thực phẩm

Theo báo cáo từ Cục Chăn nuôi hồi đầu tháng 9/2021, dịch Covid-19 làm đứt gãy nhiều chuỗi cung ứng nên giá vật tư đầu vào sản xuất đều tăng cao, đặc biệt là giá nguyên liệu thức ăn và thức ăn chăn nuôi, làm cho giá thành sản xuất tăng theo. Mọi chi phí cho lưu thông vận chuyển hàng hóa đều tăng, nên lợi ích không hài hòa giữa 3 khâu: sản xuất - lưu thông - tiêu dùng.

TTXVN đưa tin rằng ông Nguyễn Đức Trọng, Phó Cục trưởng Cục Chăn nuôi cho biết do giãn cách xã hội nên các nhà hàng, quán ăn, bếp ăn tập thể, trường học đóng cửa, vì vậy nhu cầu thực phẩm giảm rõ rệt. Do nhu cầu giảm, lưu thông khó khăn nên sản phẩm quá lứa, ứ đọng sản xuất, khó tái đàn. Giá tiêu thụ sản phẩm rất thấp, đặc biệt là gà công nghiệp trắng khu vực Đông Nam bộ và Đồng bằng sông Cửu Long chỉ dao động từ 6-10 nghìn đồng/kg (giá thành 27-29 nghìn đồng/kg). Hiện nay một số doanh nghiệp lớn như gà công nghiệp trắng chỉ tiêu thụ khoảng 5-10%, có tới 50% gà công nghiệp trắng quá lứa trên 3,8 kg/con, gà lông màu tiêu thụ được khoảng 50-70%, lợn tiêu thụ được khoảng 70-80%.

Mặc dù hiện tại ngành chăn nuôi - chế biến thực phẩm và sản xuất thức ăn chăn nuôi đang đối mặt với các vấn đề về biến động giá nguyên liệu sản xuất thức ăn chăn nuôi, biến động giá thịt lợn và sụt giảm nguồn cung do Covid-19, nhưng một số chuyên gia chứng khoán nhận định đây chỉ là các vấn đề ngắn hạn, không làm thay đổi đà tăng trưởng và xu hướng của ngành.

Hiện ngành này có triển vọng lớn trong tương lai nhờ 2 động lực lớn:

Một là nhu cầu thực phẩm tăng do mở rộng quy mô dân số và mức sống cải thiện của người tiêu dùng Việt Nam, trực tiếp làm tăng nhu cầu thực phẩm từ chăn nuôi và thức ăn chăn nuôi.

Theo thống kê của bộ Nông nghiệp và Phát triển Nông thôn trong giai đoạn 2008-2018, sản lượng thịt các loại hàng năm của Việt Nam tăng 1,5 lần (từ 3,6 triệu tấn lên 5,4 triệu tấn), trứng tăng 2,3 lần (từ 5 tỷ quả lên 11,6 tỷ quả) và thức ăn chăn nuôi công nghiệp tăng 2,4 lần (từ 8,5 triệu tấn lên 20,2 triệu tấn). Các con số này cho thấy tốc độ tăng trưởng rất nhanh của ngành chăn nuôi Việt Nam và xu hướng này được dự báo sẽ còn tiếp diễn trong tương lai trung và dài hạn.

Tốc độ tăng trưởng dân số trung bình của Việt Nam ở mức 1,14%/năm, cao hơn mức 1%/năm của thế giới. GDP bình quân đầu người của Việt Nam được dự báo tăng 6,5 – 7%/năm trong giai đoạn 2021-2025, xếp trong nhóm các nước tăng trưởng nhanh nhất thế giới. Việc mở rộng quy mô dân số và mức sống ngày càng cao của người tiêu dùng Việt Nam tiếp tục làm tăng nhu cầu thực phẩm nói chung và sản phẩm từ ngành chăn nuôi nói riêng, trực tiếp làm tăng nhu cầu thức ăn chăn nuôi.

Đối với ngành chăn nuôi, Chính phủ đã có mục tiêu lâu dài về việc cân đối tỷ trọng thịt lợn trong “rổ thực phẩm” của người tiêu dùng Việt Nam, hiện tại thịt lợn chiếm đến 70% tổng nhu cầu thịt nội địa. Tuy nhiên các chính sách này được cho rằng sẽ thúc đẩy thêm việc tiêu thụ thịt gia cầm, thủy sản và bò chứ không hạn chế việc tiêu thụ thịt lợn. Bởi nếu đem so sánh với các quốc gia khác thì lượng thịt lợn tiêu thụ bình quân đầu người một năm của Việt Nam ở mức 25kg/người/năm dù cao hơn so với các nước trong khu vực Đông Nam Á nhưng vẫn thấp hơn đáng kể so với các nước đã phát triển như khu vực châu Âu với mức tiêu thụ trên 33kg/người/năm.

Hai là xu hướng sản xuất và tiêu thụ của ngành chăn nuôi đang dịch chuyển từ chăn nuôi truyền thống sang sản xuất theo quy trình công nghiệp hiện đại, quy mô lớn.

Tầm nhìn trong 10 năm tới các hộ chăn nuôi truyền thống với quy mô vừa và nhỏ sẽ dần biến mất, và toàn bộ thị phần ngành chăn nuôi sẽ nằm trong tay các doanh nghiệp quy mô lớn, có quy trình công nghiệp hiện đại và đáp ứng được các tiêu chuẩn nghiêm ngặt về chất lượng sản phẩm.

Đây vừa là định hướng của Chính phủ vừa là xu thế tất yếu. Bởi yêu cầu của người tiêu dùng với mức sống ngày càng cao là rất khắt khe, quy trình chăn nuôi công nghiệp được kiểm định chất lượng là điều cần thiết để loại trừ nguy cơ về sử dụng thuốc tăng trọng, phụ gia chăn nuôi, thuốc kháng sinh và mầm bệnh trong thực phẩm. Ngoài ra các hộ chăn nuôi quy mô vừa và nhỏ sẽ ngày càng khó để cạnh tranh khi gặp bất lợi về biến động giá thức ăn chăn nuôi, biến động giá sản phẩm và các dịch bệnh khó kiểm soát.

Bên cạnh đó, tỉ trọng thực phẩm chế biến sâu và có giá trị gia tăng cao sẽ ngày càng được các doanh nghiệp đẩy mạnh phát triển ở thị trường Việt Nam cũng như phục vụ xuất khẩu.

Đi cùng với sự dịch chuyển ngành chăn nuôi là đà tăng trưởng của ngành sản xuất thức ăn chăn nuôi công nghiệp. Các doanh nghiệp chăn nuôi quy mô lớn sẽ nhập thức ăn chăn nuôi được sản xuất qua quy trình được kiểm định, không tự phối trộn thức ăn chăn nuôi như một bộ phận các hộ chăn nuôi truyền thống.

Như vậy ngành chăn nuôi và sản xuất thức ăn chăn nuôi của Việt Nam có dư địa lớn để tiếp tục phát triển và sẽ tăng trưởng với tốc độ cao. Tuy nhiên đi kèm với đà tăng trưởng ấy là xu thế dịch chuyển sản xuất sang quy mô công nghiệp và sản phẩm chất lượng cao.

Dự báo trong 10 năm tới quy mô ngành chăn nuôi tăng trưởng 4,5-5,5%/năm; tốc độ dịch chuyển sản xuất từ hộ chăn nuôi quy mô nhỏ và vừa sang doanh nghiệp chăn nuôi công nghiệp là 7,2%/năm, tỉ lệ sản phẩm chăn nuôi qua chế biến sâu năm 2030 chiếm trên 30%; ngành sản xuất thức ăn chăn nuôi tăng trưởng 6%/năm.

Doanh nghiệp quy mô lớn sẽ hưởng lợi

Các doanh nghiệp quy mô lớn với quy trình sản xuất khép kín, nền tảng công nghệ hiện đại và tự chủ được các yếu tố đầu vào sẽ nắm thế thượng phong trong tương lai.

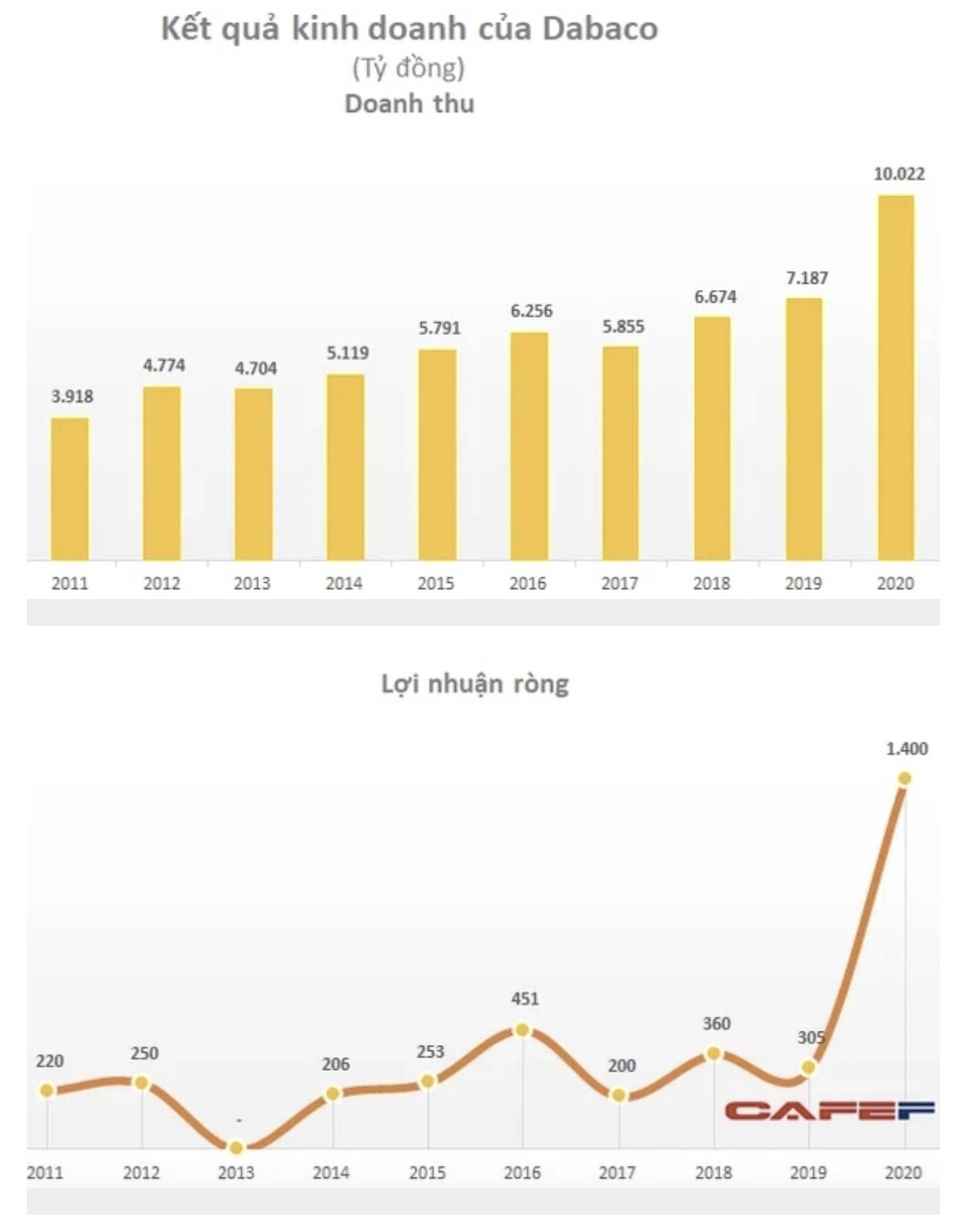

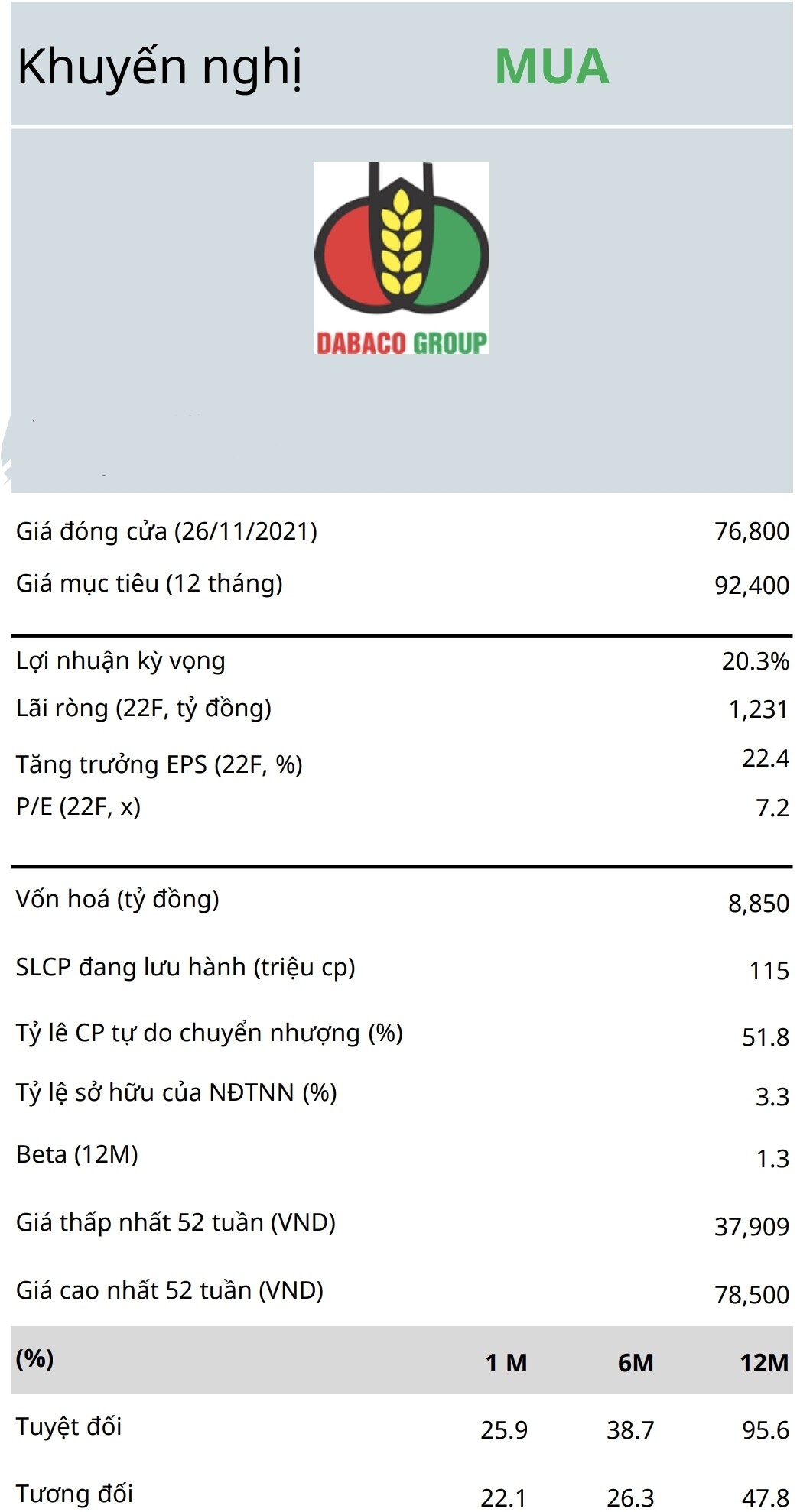

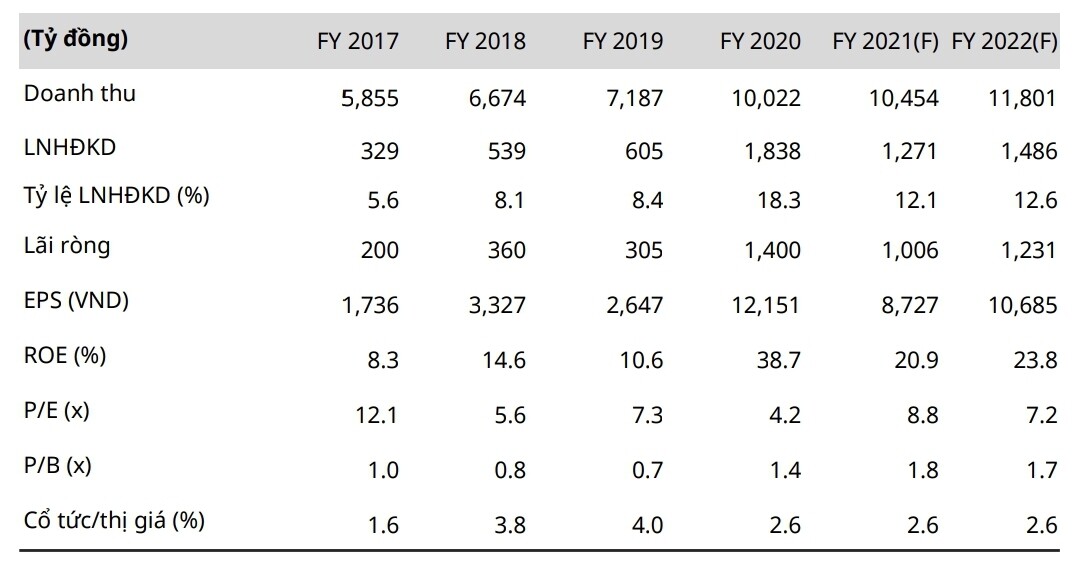

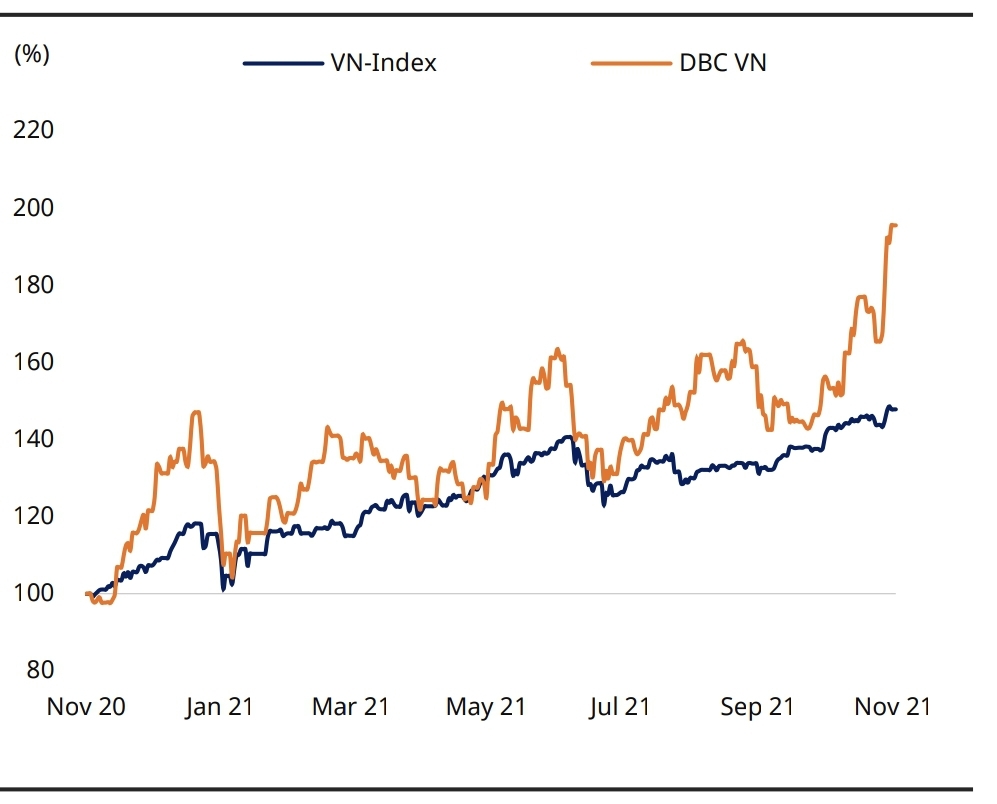

Hiện có thể kể đến một số doanh nghiệp lớn trong ngành cả nội lẫn ngoại gồm CP, Masan, Vissan, Dabaco. Thời gian gần đây, Dabaco là một trong những doanh nghiệp nội địa có những thay đổi ấn tượng: Tính từ cuối tháng 3/2020, giá cổ phiếu DBC tăng hơn 4 lần từ 15.000 đồng/cp lên 64.700 đồng/cp kết phiên ngày 17/9/2021. Doanh thu năm 2020 tăng 38% so với năm 2019. Vì sao Dabaco trở nên nổi bật như vậy?

Lợi thế cạnh tranh bền vững từ mô hình 3F

Hiện Dabaco sở hữu mô hình sản xuất tiên tiến, khép kín (mô hình 3F) gồm:

-

FARM (trang trại): Sản xuất con giống và chăn nuôi gia công;

-

FEED (thức ăn): Sản xuất thức ăn gia súc, gia cầm và thủy sản;

-

FOOD (thực phẩm): Giết mổ và chế biến thực phẩm, sản xuất rau an toàn ứng dụng công nghệ cao.

Cùng với, Dabaco chủ động việc phân phối sản phẩm ra thị trường bằng cách phát triển hệ thống bán lẻ hiện đại theo mô hình Siêu thị và Cửa hàng thực phẩm sạch.

Sản phẩm của mô hình 3F đáp ứng nhu cầu về thịt sạch tại Việt Nam, nhất là khi năm 2020 đã xảy ra dịch tả lợn Châu Phi khiến chất lượng thịt trên thị trường xuống cấp.

FEED: Thức ăn chăn nuôi được kiểm soát nghiêm ngặt, áp dụng công nghệ cao, đảm bảo cân đối dinh dưỡng cho giai đoạn phát triển khác nhau của vật nuôi, tiết kiệm chi phí, giảm giá thành chăn nuôi. Mặc dù dịch Covid-19 và dịch tả lợn châu Phi khiến các doanh nghiệp sản xuất thức ăn chăn nuôi trong nước bị ảnh hưởng nặng nề nhưng Dabaco vẫn duy trì được nguồn thức ăn ổn định do tự chủ được khâu sản xuất thức ăn gia súc, gia cầm, thủy sản. Năm 2020, doanh nghiệp đã sản xuất được gần 600.000 tấn sản lượng thức ăn tiêu thụ đạt 93% kế hoạch đề ra.

FARM: Trang trại chăn nuôi phát triển ở quy mô công nghiệp, động vật được nuôi trong trang trại khép kín, đáp ứng đủ tiêu chuẩn về vệ sinh, giảm thiểu tác động của dịch bệnh.

Sản xuất và tiêu thụ lợn giống: Nhờ việc phòng dịch bệnh tốt, lợi nhuận cao, tỉ lệ đẻ, tỉ lệ sống, tỉ lệ cai sữa… đều đạt tốt, năng suất và chất lượng con giống luôn được cải thiện.

Sản xuất và kinh doanh gà giống: Dabaco hiện là đơn vị cung cấp giống gà lông màu lớn nhất cả nước, chiếm lĩnh trên 35% thị phần giống gà màu.

Chăn nuôi lợn thịt: Nhờ việc phòng dịch bệnh tốt trước dịch tả lợn Châu Phi, các chỉ tiêu đã được cải thiện so với năm 2020: số con cai sữa/nái/năm (tăng 5,3% so với cùng kỳ), tỉ lệ chết (giảm 0,3% so với kế hoạch và giảm 14% svck), tỉ lệ tiêu tốn thức ăn (giảm 5% so với cùng kỳ)

FOOD: Để nhằm kiểm soát chất lượng sản phẩm đến tay người tiêu dùng và đảm bảo về an toàn vệ sinh thực phẩm, khâu sản xuất và chế biến thực phẩm là cần thiết. Hai nhóm sản phẩm Dabaco Food đẩy mạnh là: (1) thực phẩm tươi (thịt lợn, thịt gà sạch); và (2) thực phẩm chế biến từ lợn (xúc xích tươi, xúc xích tiệt trùng, ruốc, giò, đồ hộp…)

Mô hình 3F đã giúp doanh nghiệp nội địa này có quy trình sản xuất khép kín, sử dụng thức ăn tự sản xuất, trang trại chăn nuôi quy mô lớn, đáp ứng đủ tiêu chuẩn vệ sinh, chế biến sản phẩm đảm bảo dinh dưỡng, có nguồn gốc rõ ràng. Điều này đáp ứng được nhu cầu thịt sạch đang phát triển tại Việt Nam. Các mảng kinh doanh 3F sẽ là động lực tăng trưởng doanh thu chính của Dabaco trong tương lai, với tỉ trọng hơn 80% cơ cấu doanh thu của doanh nghiệp.

Nâng cao năng lực sản xuất cốt lõi từ việc mở rộng công suất, tận dụng lợi ích kinh tế nhờ quy mô (Economies of Scale)

Trong năm 2020, Dabaco đầu tư mở rộng quy mô với 3 dự án lớn gồm:

-

Tổ hợp chăn nuôi sản xuất lợn giống và lợn thương phẩm tại Bình Phước với quy mô: 5.300 con nái và 70.000 con thương phẩm.

-

Khu chăn nuôi lợn giống và thương phẩm tại tỉnh Hòa Bình với quy mô tương đương Bình Phước.

-

Khu chăn nuôi lợn tại Thanh Hóa với quy mô 5.600 con nái và 77.400 con thương phẩm.

Ngoài ra nhà máy ép dầu thực vật với nhãn hiệu COBA đã đi vào hoạt động với công suất luôn đạt 80-90%, dự tính đem lại 650 tỷ đồng doanh thu trong năm 2020. Đây sẽ là một nguồn doanh thu mới, tăng trưởng ổn định cho tập đoàn này.

Trong năm 2021 trở đi, Dabaco lại tiếp tục đầu tư mở rộng các dự án:

-

Khu chăn nuôi tại tỉnh Phú Thọ với quy mô 1.200 con nái và 10.000 lợn hậu bị và 24.500 con giống.

-

Dự án Nhà máy ép dầu với công suất 1.000 tấn hạt/ngày.

-

Nghiên cứu để xây dựng dự án Khu chăn nuôi lợn công nghệ cao tại Quảng Ninh trong giai đoạn 2021-2025

Bên cạnh đó, nhà máy chế biến thức ăn thủy sản Nutreco Hoàn Sơn (công suất 80,000 tấn/năm) sẽ đi vào vận hành cuối tháng 4/2021 và ghi nhận doanh thu ngay trong báo cáo tài chính quý II/2021. Dự án mở rộng nhà máy ép dầu thực vật giai đoạn 2 dự kiến hoàn thành trong năm 2022, nâng công suất lên gấp 3 lần hiện tại.

Có thể nói, doanh nghiệp đang khẩn trương hoàn thành các dự án dở dang, đồng thời cũng triển khai các dự án mới để mở rộng sản xuất ngành kinh doanh cốt lõi, tăng năng suất và hiệu quả sản xuất kinh doanh.

Cải thiện biên lợi nhuận từ việc đẩy mạnh chế biến sâu thực phẩm và sản xuất thực phẩm giá trị gia tăng

Về mảng chế biến sâu thực phẩm, Dabaco tích cực xây dựng thương hiệu thực phẩm chế biến từ thịt với các sản phẩm xúc xích, xúc xích ăn liền, jambon, thịt hộp, pate… Theo ước tính trên cùng lượng thịt heo sản xuất, thực phẩm chế biến sâu làm tăng 10 đến 15 điểm % trong biên lợi nhuận gộp so với bán thịt heo giết mổ.

Về mảng thực phẩm giá trị gia tăng, Dabaco cung cấp ra thị trường bốn loại trứng gà dinh dưỡng cao cấp: trứng gà DHA (giàu DHA), trứng gà Omega 3 (giàu DHA, ALA, EPA), trứng gà vỏ xanh (Cholesterol thấp) và trứng gà Selen (giàu Selen và vitamin E). Các loại trứng gà dinh dưỡng này có giá từ 4.800 đồng - 5.400 đồng/quả, gấp đôi giá bán trứng gà công nghiệp bình thường (2.000 đồng - 2.500 đồng/quả).

Theo xu hướng ưa chuộng thực phẩm chất lượng cao và bổ dưỡng của người tiêu dùng Việt Nam, trứng gà dinh dưỡng của công ty này ngày càng được tiêu thụ nhiều hơn trong tương lai, góp phần cải thiện mạnh mẽ biên lợi nhuận của doanh nghiệp.

LIC kéo 26 lần, CEO kéo 5 lần L14 kéo 3.5 lần có mỗi tháng, HDC IDJ API DIG… đều kéo 3-5 lần cạ

LIC kéo 26 lần, CEO kéo 5 lần L14 kéo 3.5 lần có mỗi tháng, HDC IDJ API DIG… đều kéo 3-5 lần cạ