GMD – ngôi vương cảng biển Việt, đang đứng trước bài kiểm tra lịch sử: vượt sóng thuế quan Mỹ hay chìm giữa dòng dịch chuyển chuỗi cung ứng toàn cầu?

1. Tổng quan thị trường:

Tình hình vĩ mô gần đây có nhiều biến động: tỷ giá USD/VND lập đỉnh mới, áp lực từ chính sách thuế quan của Mỹ đang đè nặng lên các doanh nghiệp xuất khẩu.

Tuy nhiên, Việt Nam vẫn đang có những động thái chủ động như điều chỉnh tỷ giá trung tâm, đàm phán thuế và kiểm soát xuất xứ hàng hóa. Điều này giúp ngành logistics nói chung và GMD nói riêng chưa bị ảnh hưởng mạnh ngay trong ngắn hạn.

Nhưng rõ ràng, đây là “cuộc đua marathon”, không chỉ vài tháng là xong.

2. Kết quả kinh doanh GMD Q1/2025:

Kết quả Q1 tiếp tục củng cố vị thế đầu ngành của GMD.

- Doanh thu thuần đạt 1.277 tỷ đồng, tăng 27% yoy, trong đó mảng khai thác cảng tăng 35%.

- LNST giảm do không còn lãi thoái vốn, nhưng nếu loại trừ yếu tố này, lợi nhuận cốt lõi tăng tới 36%.

- Biên lãi gộp 44%, cho thấy GMD có khả năng kiểm soát chi phí và vận hành rất tốt so với mặt bằng chung ngành cảng biển.

Sản lượng cảng:

Các cảng chủ lực của GMD đang vận hành với tốc độ “quá tải nhẹ”.

Cảng Nam Đình Vũ đạt hiệu suất khai thác tới 119%, còn Gemalink tăng trưởng sản lượng 25% yoy, đạt 440.000 TEU. Đây không chỉ là con số đơn thuần, mà phản ánh hai yếu tố then chốt:

(1) nhu cầu gom hàng trước thời điểm áp thuế Mỹ – Việt giúp sản lượng đột biến

(2) năng lực vận hành vượt thiết kế chứng minh công suất khai thác thực tế của GMD đã vượt kế hoạch ban đầu.

Đặc biệt, giai đoạn hoãn thuế 90 ngày giống như “cơn sóng thần” giúp sản lượng cảng bùng nổ, và GMD là đơn vị nắm bắt cơ hội nhanh nhạy nhất trong ngành.

Rủi ro thuế quan:

Thách thức lớn nhất của GMD không nằm ở nội lực mà đến từ môi trường bên ngoài. Nếu thuế suất Mỹ áp lên hàng Việt chỉ quanh 15–20%, các doanh nghiệp xuất khẩu vẫn chọn Việt Nam là trung tâm logistics quan trọng, sản lượng qua cảng vẫn ổn định.

Nhưng nếu thuế tăng cao hơn 20%, sức ép sẽ rất lớn, khiến các hãng tàu và nhà xuất khẩu phải cân nhắc dịch chuyển sang Thái Lan, Malaysia hay Indonesia – những nước có thể có mức thuế thấp hơn.

Điều này sẽ ảnh hưởng trực tiếp đến sản lượng qua cảng của GMD, nhất là từ nửa cuối 2025 trở đi. Việc sụt giảm sản lượng không chỉ khiến doanh thu giảm mà còn khiến hiệu suất các cảng mới mở rộng bị thấp hơn kỳ vọng. Đây là “bài toán khó kép”: vừa giảm sản lượng, vừa giảm tốc độ khai thác hết công suất của các dự án mới, ảnh hưởng tới chu kỳ tăng trưởng dài hạn.

GMD đang mở rộng Nam Đình Vũ (giai đoạn 3), Gemalink (giai đoạn 2A) và nhiều dự án cảng, ICD khác với kỳ vọng đưa tổng công suất vượt 7 triệu TEU vào 2027. Tuy nhiên, khả năng lấp đầy công suất những dự án này phụ thuộc rất lớn vào sức cầu hàng hóa quốc tế, đặc biệt là Mỹ - thị trường chiếm khoảng 15% sản lượng của GMD.

Nếu thuế quan Mỹ – Việt không thuận lợi, nhu cầu xuất khẩu sang Mỹ giảm, các cụm cảng mới có thể mất thêm 1-2 năm để đạt điểm hòa vốn về công suất khai thác. Điều này buộc GMD phải tìm kiếm thêm thị trường mới, đẩy mạnh logistics nội địa hoặc mở rộng sang lĩnh vực khác như hàng không logistics.

Chiến lược dài hạn:

Điểm cộng lớn nhất của GMD là không chỉ “ngồi chờ thời”.

- Công ty chủ động mở rộng công suất tại Nam Đình Vũ (giai đoạn 3) và Gemalink (giai đoạn 2A).

- Mở rộng ICD Hải Minh và thậm chí đầu tư vào logistics hàng không tại sân bay Long Thành, đa dạng hóa kênh tăng trưởng.

- Cơ cấu tài chính lành mạnh, tiền mặt dồi dào hơn 4.800 tỷ đồng và duy trì cổ tức tiền mặt 20% mỗi năm.

- Ngoài ra, GMD đang tìm kiếm đối tác chiến lược để thoái 24% vốn Gemalink, qua đó tăng sản lượng ổn định nhờ liên kết với hãng tàu lớn.

Động lực ngắn hạn:

Quý 2 là cơ hội “nước rút” của GMD, khi sản lượng tiếp tục tăng mạnh nhờ tích trữ hàng hóa trước thuế. Lợi nhuận dự kiến vượt kế hoạch quý.

Tuy nhiên, quý 3 trở đi sẽ là giai đoạn “so găng” thực sự, phụ thuộc vào đàm phán thuế quan.

=> Đây là lúc bản lĩnh của ban lãnh đạo được kiểm chứng.

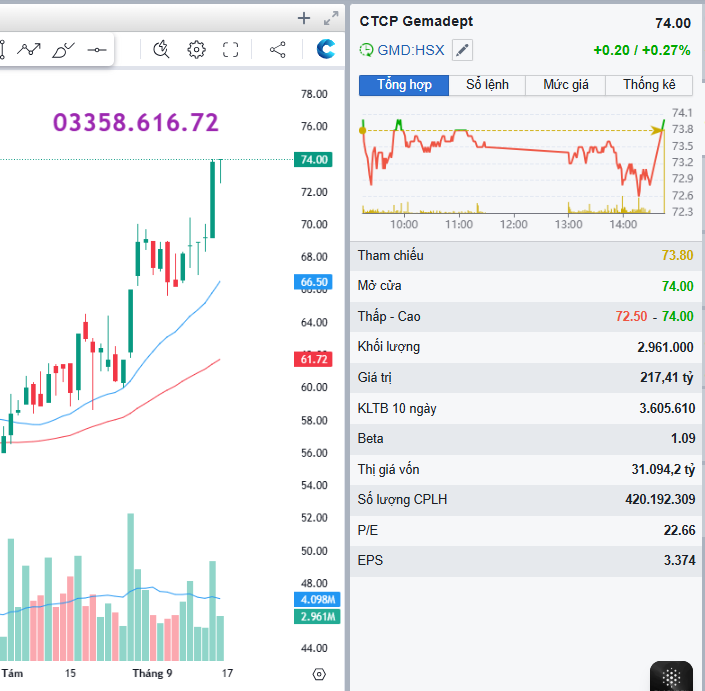

3. Về kĩ thuật

GMD đã xác nhận break mẫu hình tiếp diễn xu hướng tăng từ vùng đáy thuế quan vào phiên 30/6. Kết thúc phiên 3/7, cổ phiếu cho tín hiệu thoát kênh xu hướng giảm từ tháng 8/2024 cho đến thời điểm hiện tại với sự đồng thuận của khối lượng cho thấy dòng tiền tham gia để vào nhịp tăng về vùng đỉnh thời đại

GMD là doanh nghiệp cảng biển hiếm hoi vừa có tăng trưởng ngắn hạn, vừa có chiến lược dài hạn rõ ràng. Tài chính lành mạnh, vận hành ổn định và tầm nhìn xa. Nhà đầu tư dài hạn nên theo dõi sát sao và cân nhắc tích lũy khi giá điều chỉnh về vùng hấp dẫn.