Giới thiệu

-

Thành lập năm 1996, Ngân hàng TMCP Quốc Tế (VIB) là một trong những ngân hàng TMCP hàng đầu tại Việt Nam. Sau 29 năm hình thành và phát triển, VIB một trong các ngân hàng có tỷ lệ bán lẻ và hiệu quả sinh lời dẫn đầu ngành, với thị phần top đầu ở các mảng kinh doanh trọng yếu.

-

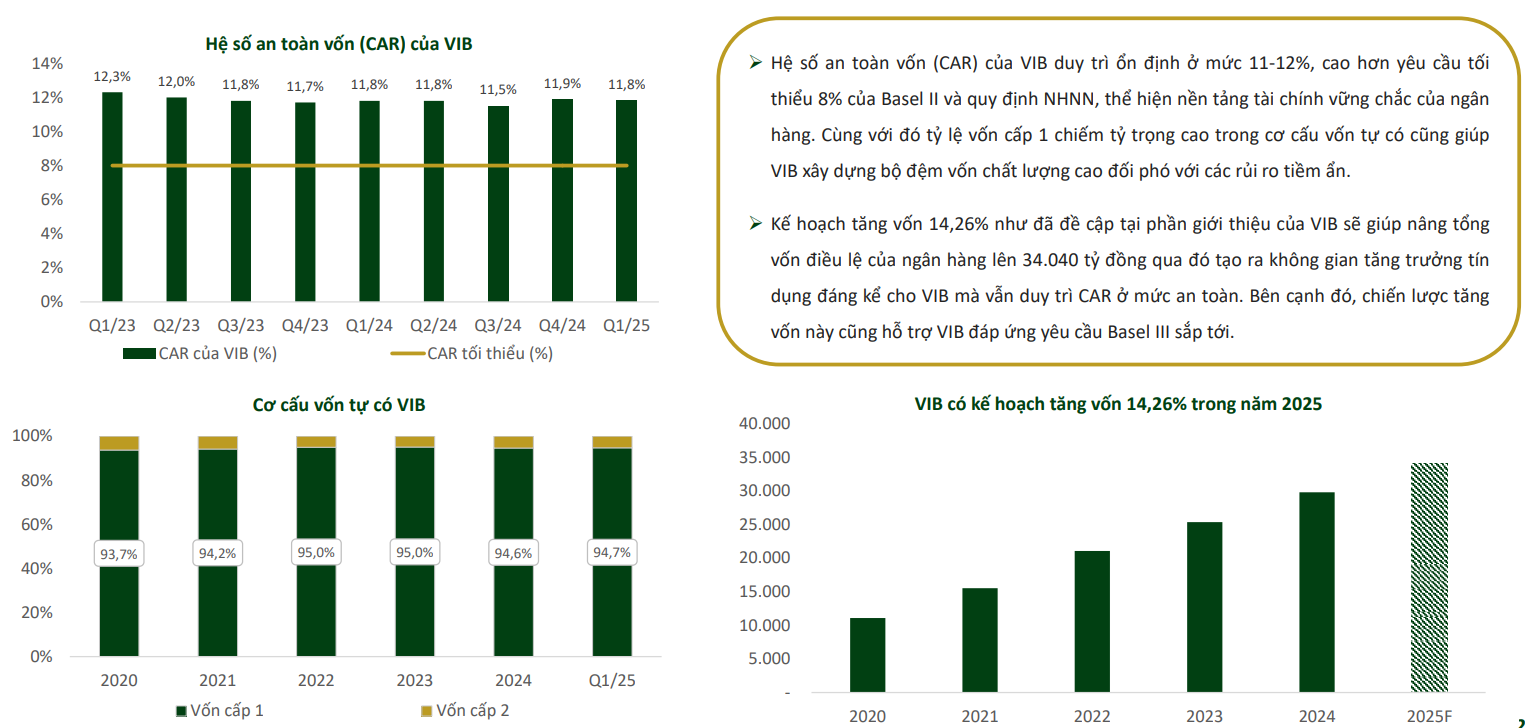

Trong năm 2025, VIB có kế hoạch tăng vốn điều lệ lên 34.040 tỷ đồng từ 29.791 tỷ đồng, tương đương mức tăng 14,26%.

Chiến lược kinh doanh của VIB

-

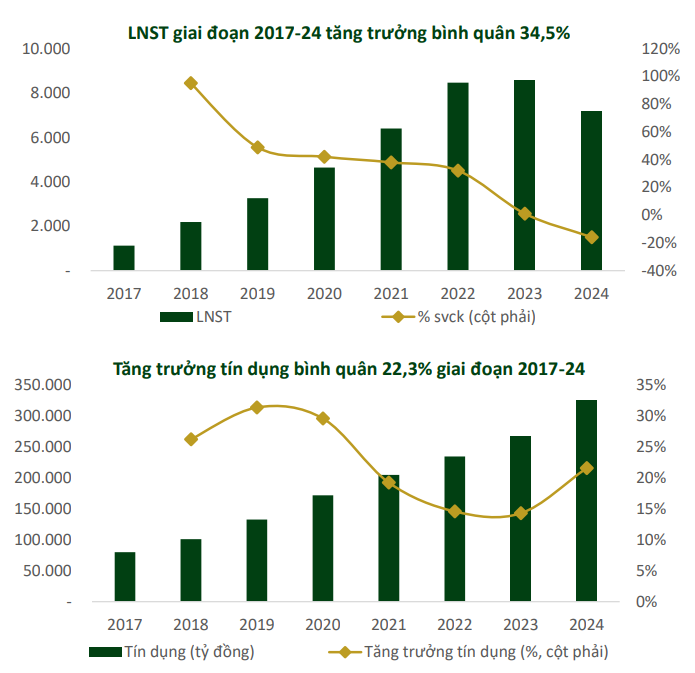

Chiến lược 10 năm của VIB (2017-2026) tập trung vào chuyển đổi từ ngân hàng truyền thống trở thành “Ngân hàng bán lẻ hàng đầu tại Việt Nam về chất lượng và quy mô” với các mục tiêu tăng trưởng hàng năm về các chỉ tiêu kinh doanh cho vay, huy động, thẻ, bảo hiểm, cơ sở khách hàng, doanh thu, và lợi nhuận 20-30%/năm trong 10 năm chuyển đổi.

-

Với chiến lược rõ ràng này, sau 8 năm thực hiện, VIB từng bước trở thành ngân hàng với tỷ trọng cho vay cá nhân cao nhất (79% trong năm 2024). Cùng với đó, VIB đã đạt được tỷ lệ tăng trưởng kép hàng năm từ 20%-30% ở hầu hết các chỉ tiêu về quy mô, lợi nhuận, vốn hóa và khách hàng với tăng trưởng tín dụng bình quân đạt 22,3%/năm và tăng trưởng LNST đạt 34,5%/năm.

-

Trong 2 năm còn lại của hành trình chuyển đổi (2025-2026), VIB tiếp tục tập trung nguồn lực phát triển các sản phẩm đang là thế mạnh như cho vay mua nhà, cho vay kinh doanh, cho vay mua và sửa chữa ô tô. Cùng với đó, VIB đẩy mạnh phát triển ngân hàng số và công nghệ nền tảng.

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay ưu đãi lãi Margin 6.6%/năm

Vị thế của VIB

HOẠT ĐỘNG KINH DOANH

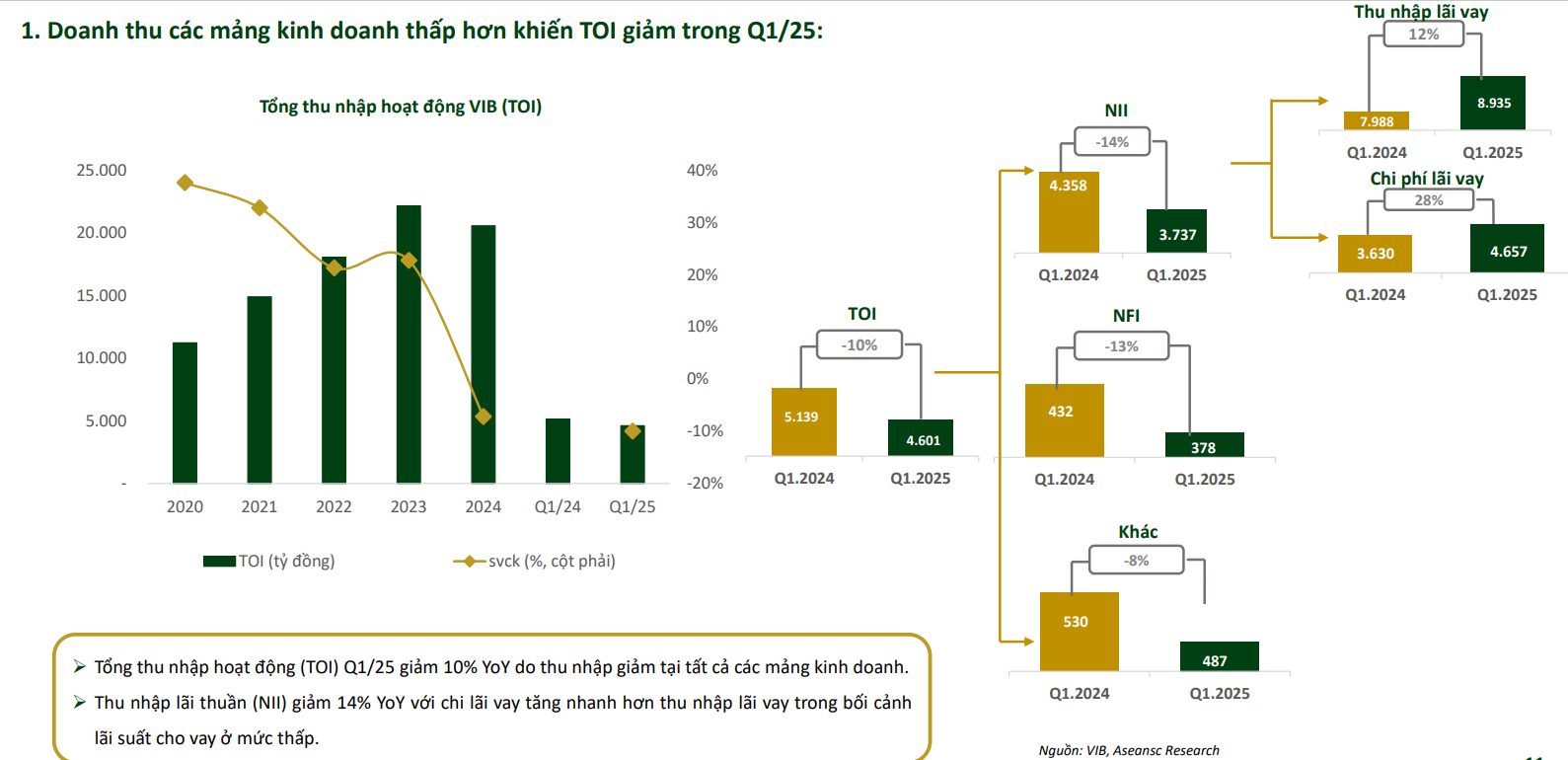

1. Doanh thu các mảng kinh doanh thấp hơn khiến TOI giảm trong Q1/25:

-

Tổng thu nhập hoạt động (TOI) Q1/25 giảm 10% YoY do thu nhập giảm tại tất cả các mảng kinh doanh.

-

Thu nhập lãi thuần (NII) giảm 14% YoY với chi lãi vay tăng nhanh hơn thu nhập lãi vay trong bối cảnh lãi suất cho vay ở mức thấp.

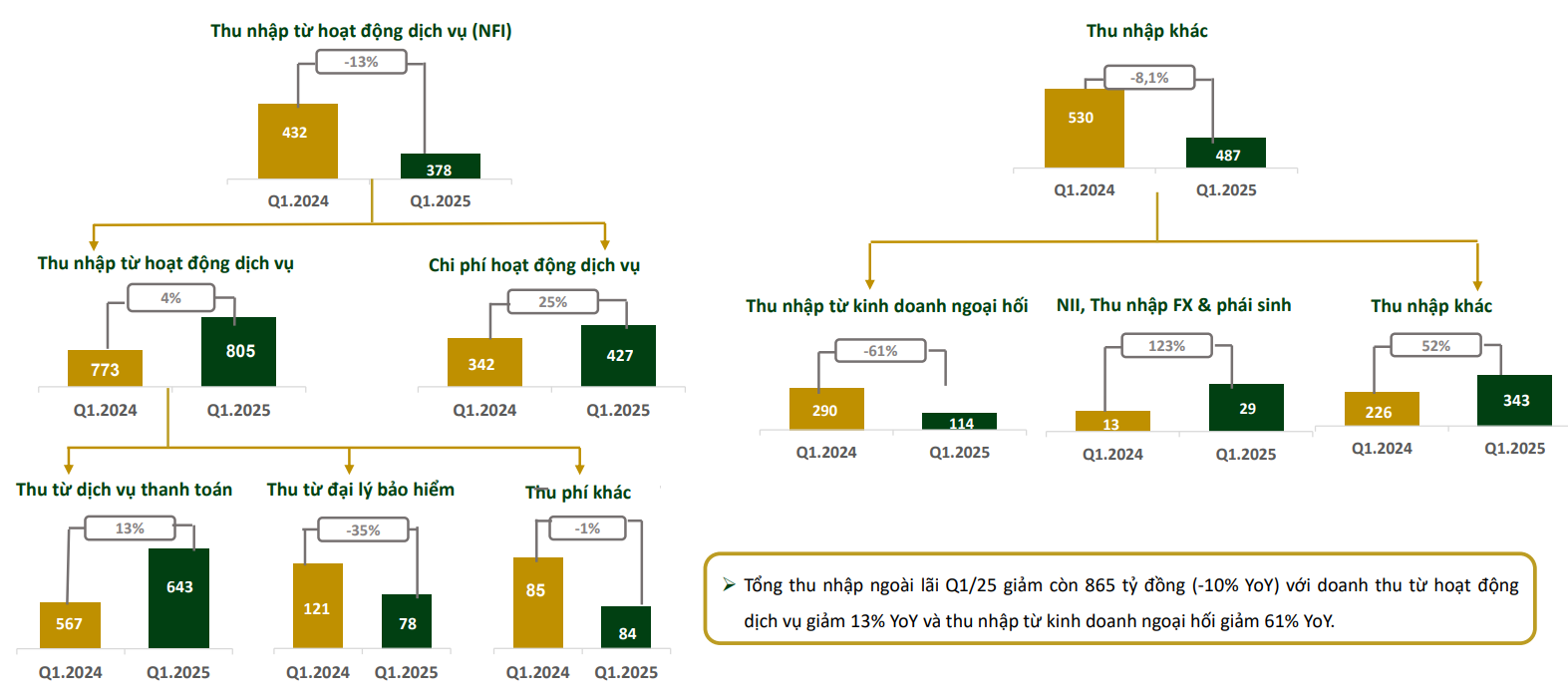

2. Thu nhập ngoài lãi giảm từ NFI và thu nhập ngoại hối thấp hơn trong Q1/25:

- Tổng thu nhập ngoài lãi Q1/25 giảm còn 865 tỷ đồng (-10% YoY) với doanh thu từ hoạt động dịch vụ giảm 13% YoY và thu nhập từ kinh doanh ngoại hối giảm 61% YoY.

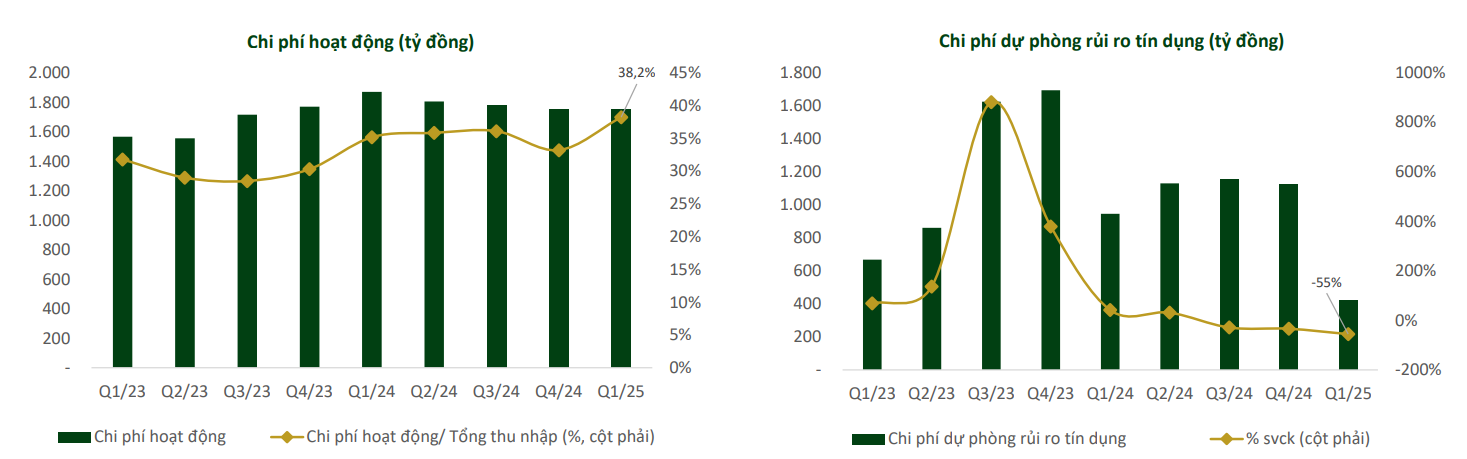

3. CIR ở mức cao khi NIM giảm còn chi phí dự phòng giảm mạnh trong Q1/25:

-

Chi phí hoạt động VIB Q1/25 tiếp tục duy trì ở mức cao, đạt 1.751 tỷ đồng với tỷ lệ chi phí hoạt động/ tổng thu nhập (CIR) đạt 38,2% (YoY đạt 35,1%) khi VIB chủ động giảm lãi suất cho vay khiến cấu phần tổng thu nhập giảm và kéo theo CIR tăng.

-

Trái lại, chi phí dự phòng rủi ro tín dụng Q1/25 của VIB đạt 421 tỷ đồng, giảm 55,4% YoY. Ngân hàng sử dụng nền dự phòng thấp để hỗ trợ lợi nhuận trong Q1/25.

4. Lợi nhuận ổn định và duy trì ở mức cao so với trung bình ngành:

-

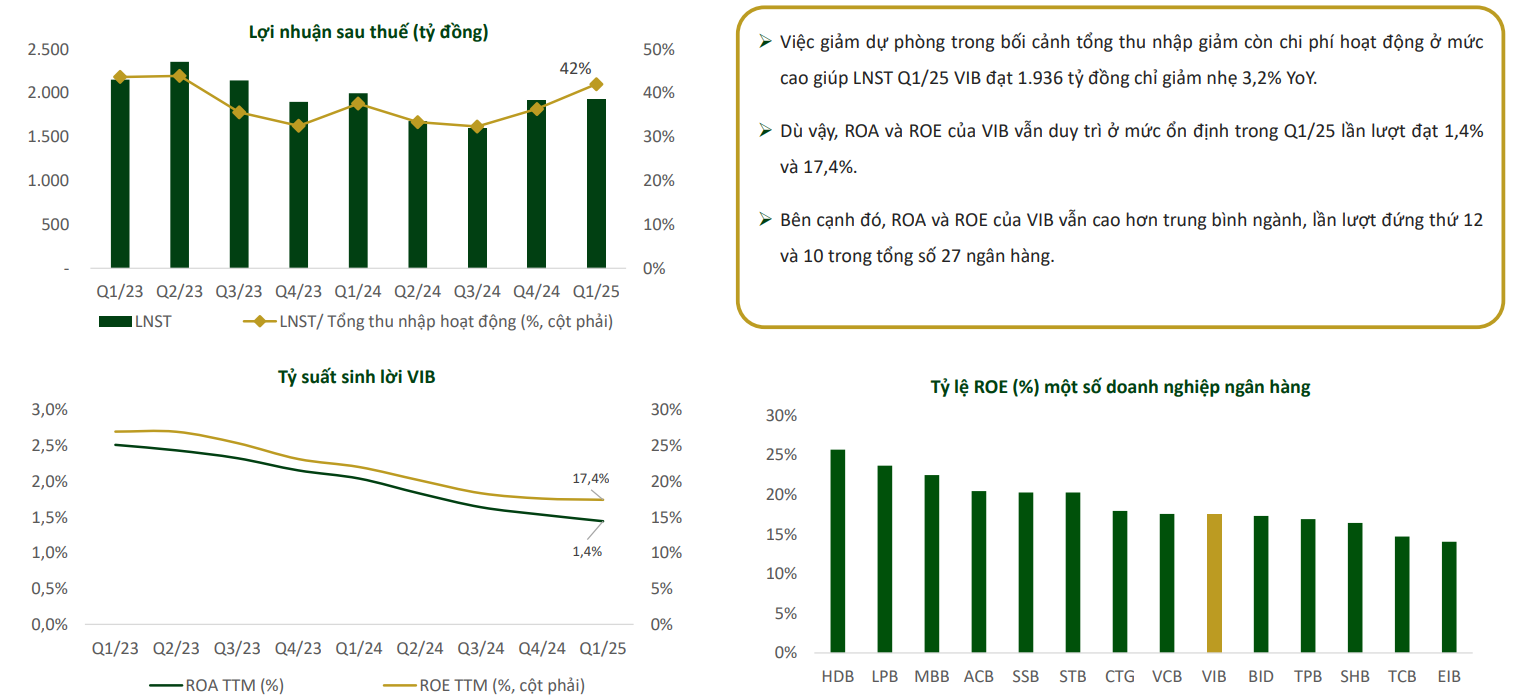

Việc giảm dự phòng trong bối cảnh tổng thu nhập giảm còn chi phí hoạt động ở mức cao giúp LNST Q1/25 VIB đạt 1.936 tỷ đồng chỉ giảm nhẹ 3,2% YoY.

-

Dù vậy, ROA và ROE của VIB vẫn duy trì ở mức ổn định trong Q1/25 lần lượt đạt 1,4% và 17,4%.

-

Bên cạnh đó, ROA và ROE của VIB vẫn cao hơn trung bình ngành, lần lượt đứng thứ 12 và 10 trong tổng số 27 ngân hàng.

TÌNH HÌNH TÀI CHÍNH

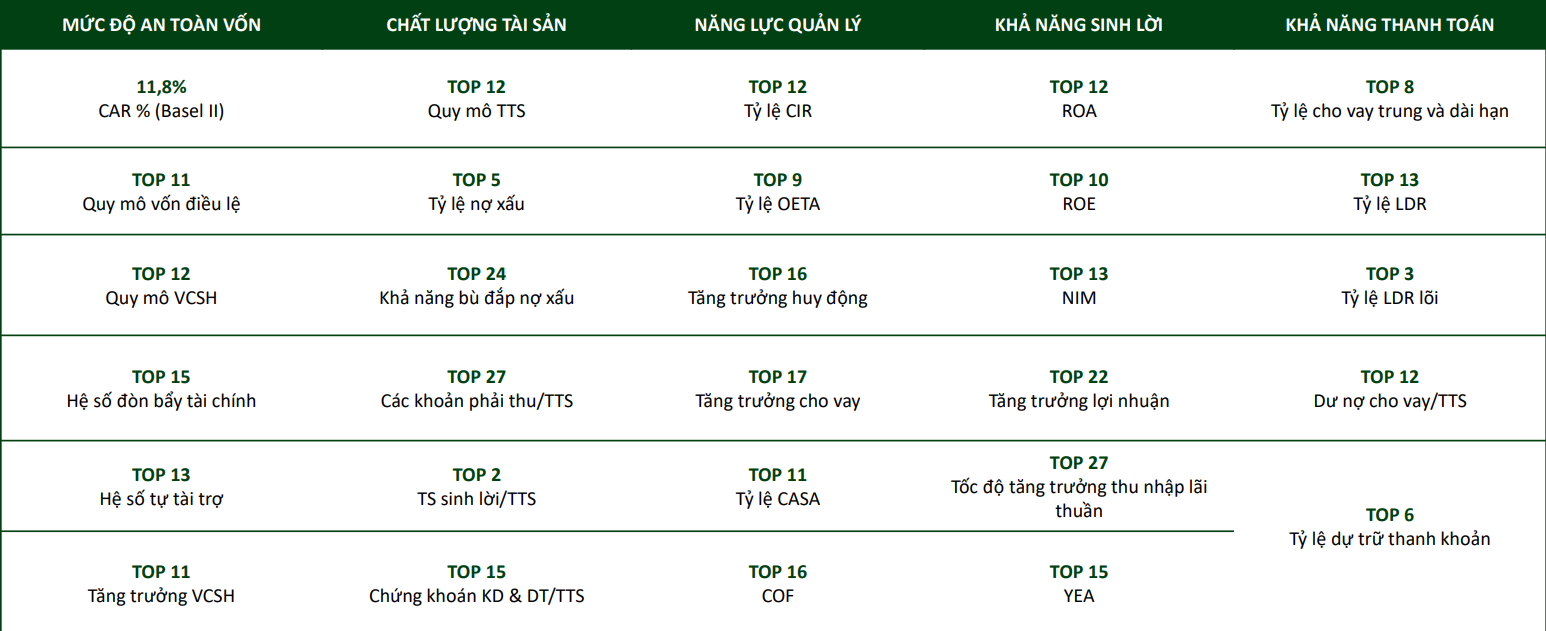

Dựa trên mô hình CAMEL, sức khoẻ tài chính của VIB tại thời điểm Q1.25 ở mức khá so với các doanh nghiệp trong ngành

LUẬN ĐIỂM ĐẦU TƯ

1. Tăng trưởng tín dụng mạnh mẽ thúc đẩy bởi mảng bán lẻ

1.1. Ước tính tăng trưởng tín dụng 2025 ở mức 22%:

-

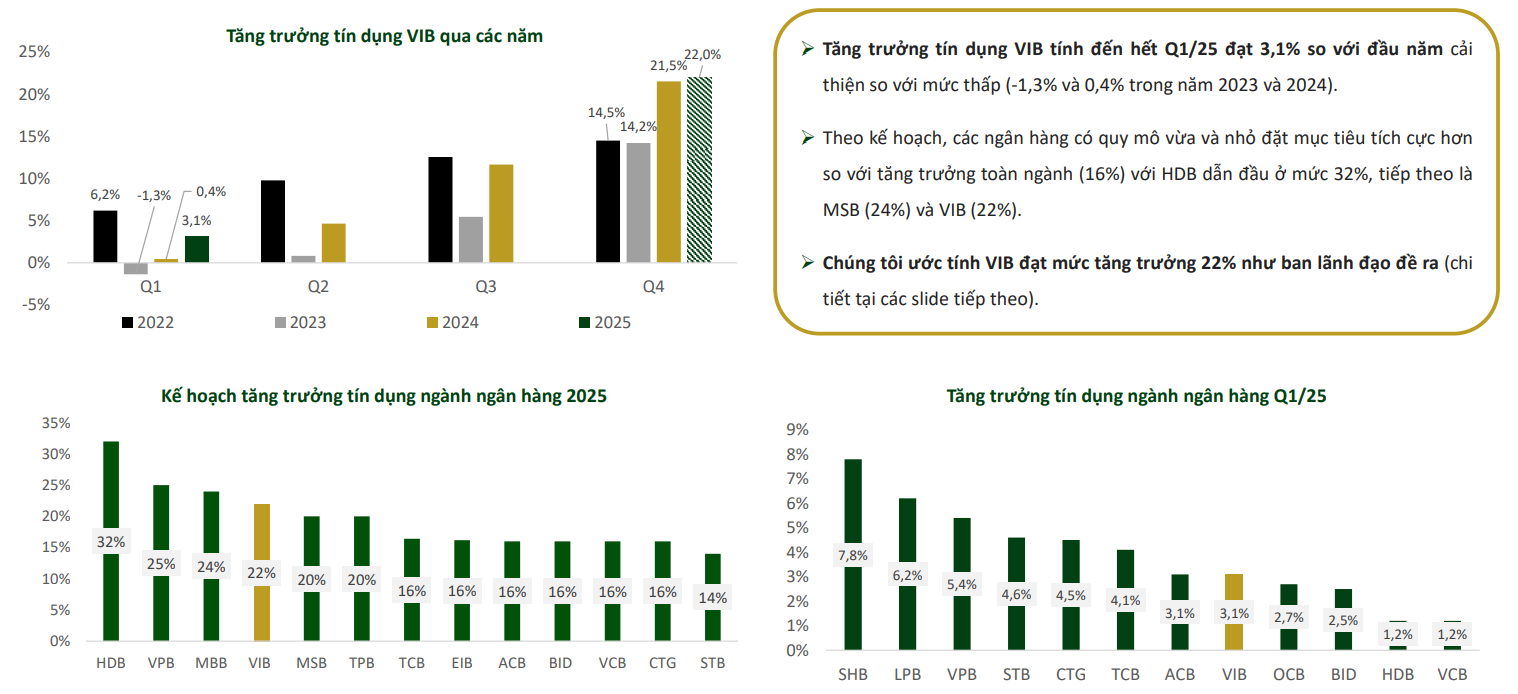

Tăng trưởng tín dụng VIB tính đến hết Q1/25 đạt 3,1% so với đầu năm cải thiện so với mức thấp (-1,3% và 0,4% trong năm 2023 và 2024).

-

Theo kế hoạch, các ngân hàng có quy mô vừa và nhỏ đặt mục tiêu tích cực hơn so với tăng trưởng toàn ngành (16%) với HDB dẫn đầu ở mức 32%, tiếp theo là MSB (24%) và VIB (22%).

-

Ước tính VIB đạt mức tăng trưởng 22% như ban lãnh đạo đề ra.

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay ưu đãi lãi Margin 6.6%/năm

1.2. Chiến lược phát triển cho vay bán lẻ giúp VIB kiểm soát rủi ro, nâng cao hiệu quả kinh doanh:

-

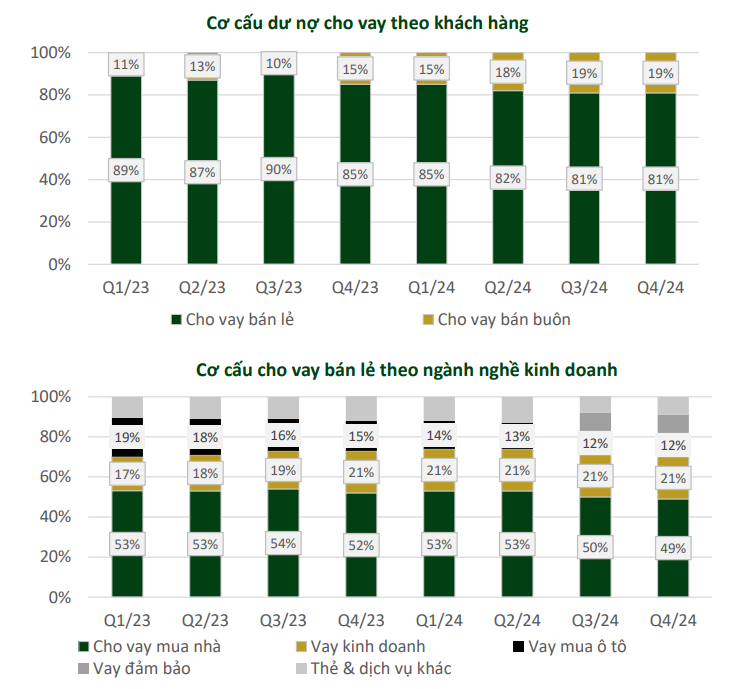

VIB tập trung đẩy mạnh vào phát triển cho vay bán lẻ với tỷ trọng cho mảng này tính đến Q4/24 đạt 81% luôn duy trì tại mức cao nhất toàn ngành. Trong đó, mảng cho vay mua nhà là mảng kinh doanh cốt lõi của VIB chiếm gần 50% trong dư nợ vay bán lẻ. Đặc biệt, 99,5% khoản vay mua nhà được đảm bảo bằng sổ đỏ/sổ hồng. Bên cạnh đó, VIB đang giữ top 1 thị phần cho vay mua ô tô và đẩy mạnh cho vay kinh doanh nhắm đến các thương gia nhỏ trên nền tảng thương mại điện tử.

-

Cơ cấu cho vay bán lẻ tối ưu này mang lại nhiều lợi ích chiến lược cho VIB, thông qua việc đa dạng hóa rủi ro hiệu quả thay vì phụ thuộc vào khách hàng doanh nghiệp lớn đồng thời tạo cơ hội bán chéo sản phẩm dịch vụ. Mảng cho vay mua nhà với tỷ lệ tài sản đảm bảo cao giúp VIB duy trì mức dự phòng rủi ro tín dụng (LLR) thấp hơn toàn ngành và có lợi thế trong thu hồi nợ xấu. Thêm vào đó, việc đẩy mạnh cho vay kinh doanh (tăng trưởng 15% YoY năm 2024) tạo nền tảng phát triển các sản phẩm quản lý dòng tiền, góp phần quan trọng vào việc nâng cao tỷ lệ CASA của ngân hàng.

1.3. Thị trường BĐS ấm lên thúc đẩy cho vay mua nhà:

-

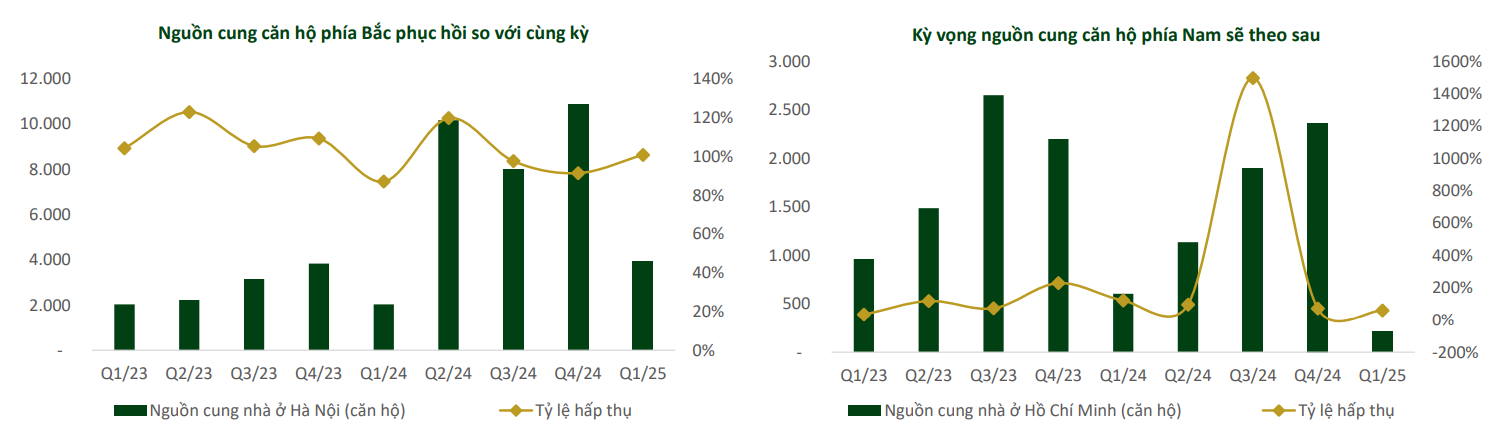

Trong giai đoạn 2025-26, kỳ vọng tăng trưởng tín dụng của VIB được dẫn dắt bởi cho vay bán lẻ trong bối cảnh thị trường BĐS ấm lên và nhu cầu cho vay mua nhà (chiếm khoảng 50% dư nợ bán lẻ của VIB tính đến Q4/24) cải thiện.

-

Tính đến hết Q1/25, nguồn cung thị trường BĐS nhà ở Việt Nam tăng 33% YoY, Q1/24 cùng với việc tỷ lệ hấp thụ tăng gấp đôi so với quý trước. Kỳ vọng xu hướng tích cực này tiếp tục nhờ vào: nguồn cung tăng từ các dự án mới và tái khởi động được tháo gỡ vướng mắc pháp lý; tỷ lệ hấp thụ cải thiện nhờ sự trở lại của nhu cầu ở thực cùng với lãi suất cho vay mua nhà duy trì ở mức thấp. Qua đó, tăng trưởng dư nợ cho vay mua nhà của VIB sẽ tăng trưởng mạnh mẽ trong 2025-26.

1.4. Cho vay kinh doanh và vay ô tô dần cải thiện:

-

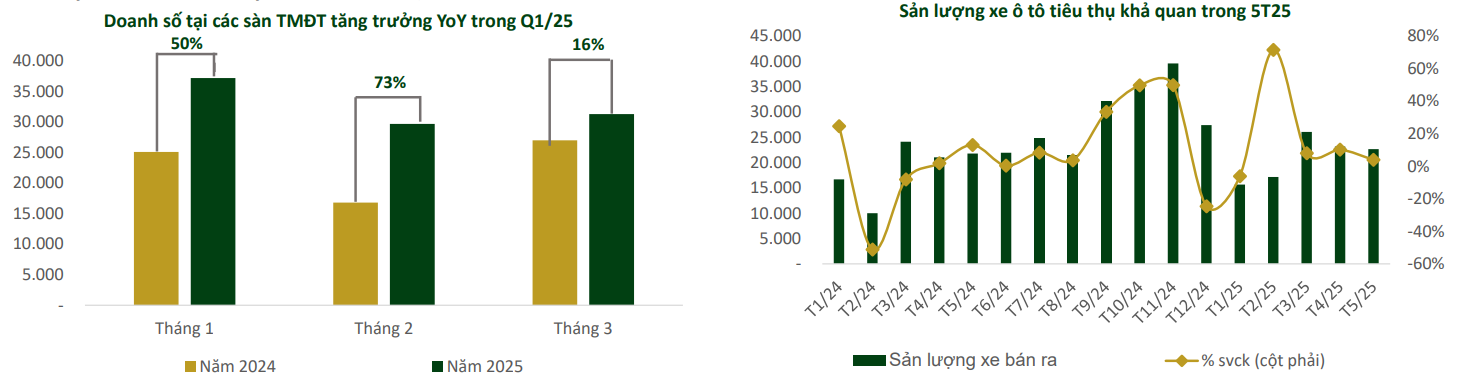

Kỳ vọng mảng vay kinh doanh (tập trung vào các thương gia nhỏ trên sàn TMĐT, chiếm 21% dư nợ cho vay bán lẻ của VIB) sẽ tiếp tục tăng trưởng trong năm 2025, dù chịu ảnh hưởng từ chính sách thuế cho hoạt động TMĐT và cao điểm chống hàng kém chất lượng. Nhận định trên xuất phát từ: (1) xu hướng tiêu dùng trực tuyến cải thiện; (2) các thương gia sau quá trình “thanh lọc” sẽ có cơ hội mở rộng thị phần và cần nhiều vốn lưu động hơn; (3) Tăng trưởng trong Q1/2025 của nhiều ngành hàng như thời trang nữ (+25,1% YoY); chăm sóc thú cưng (+106,9% YoY); văn phòng phẩm (+95,9% YoY); thời trang trẻ em (+120,5 % YoY) cho thấy triển vọng của hoạt động kinh doanh qua kênh TMĐT.

-

Bên cạnh đó, ước tính mảng cho vay ô tô với VIB đứng top 1 thị phần (chiếm 12% dư nợ bán lẻ của VIB) tăng trưởng tích cực nhờ nhu cầu tiêu dùng tăng trưởng trở lại (doanh thu xe tiêu thụ 5T25 tăng 12% YoY theo Vama) nhờ ưu đãi về lãi suất cho vay cùng với các chính sách hỗ trợ của các hãng xe giúp thị trường ô tô tiếp tục khởi sắc trong khoảng thời gian sau của năm 2025.

2. NIM kỳ vọng tạo đáy trong Q1/2025 khi COF giảm và YOEA cải thiện

2.1. NIM kỳ vọng tạo đáy trong Q1/2025:

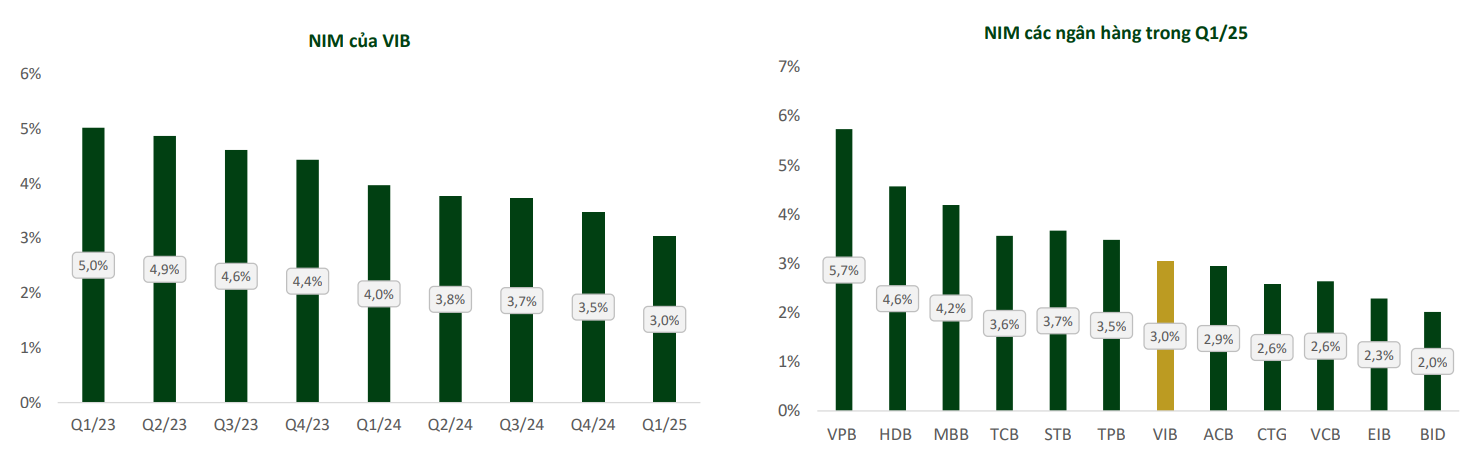

- NIM của VIB giảm xuống 3,0% trong Q1/25 đánh dấu quý thứ 9 giảm liên tiếp từ Q1/23, thấp hơn mức trung bình ngành 3,1%. Tuy nhiên, kỳ vọng NIM của VIB sẽ tạo đáy trong Q1/25 nhờ yếu tố tích cực từ chi phí vốn (COF) giảm và YOEA cải thiện về cuối năm. Ước tính NIM của VIB giảm 0,14 điểm % trong năm 2025 đạt 3,6% trước khi tăng nhẹ 0,2 điểm % trong năm 2026.

2.2. Chi phí vốn thấp hơn nhờ LDR ở mức thấp và CASA cải thiện:

-

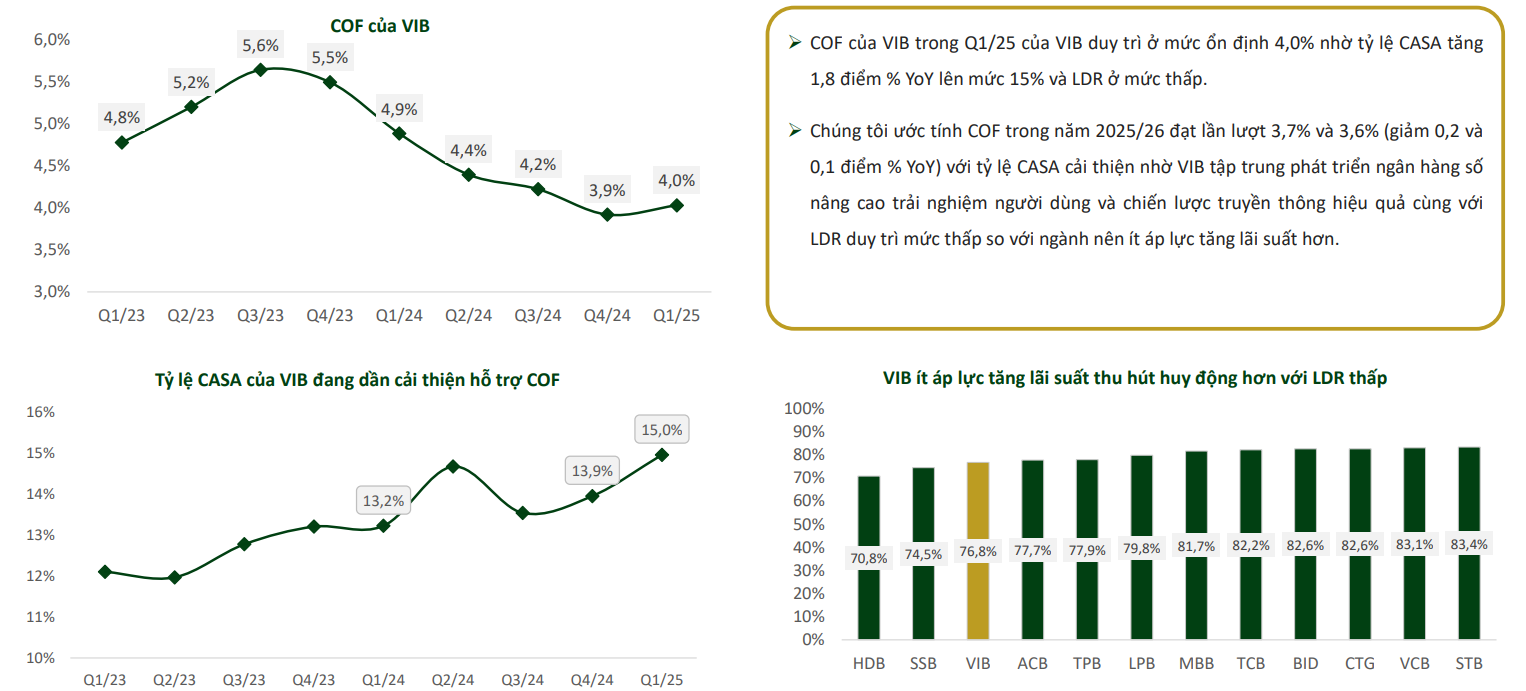

COF của VIB trong Q1/25 của VIB duy trì ở mức ổn định 4,0% nhờ tỷ lệ CASA tăng 1,8 điểm % YoY lên mức 15% và LDR ở mức thấp.

-

Ước tính COF trong năm 2025/26 đạt lần lượt 3,7% và 3,6% (giảm 0,2 và 0,1 điểm % YoY) với tỷ lệ CASA cải thiện nhờ VIB tập trung phát triển ngân hàng số nâng cao trải nghiệm người dùng và chiến lược truyền thông hiệu quả cùng với LDR duy trì mức thấp so với ngành nên ít áp lực tăng lãi suất hơn.

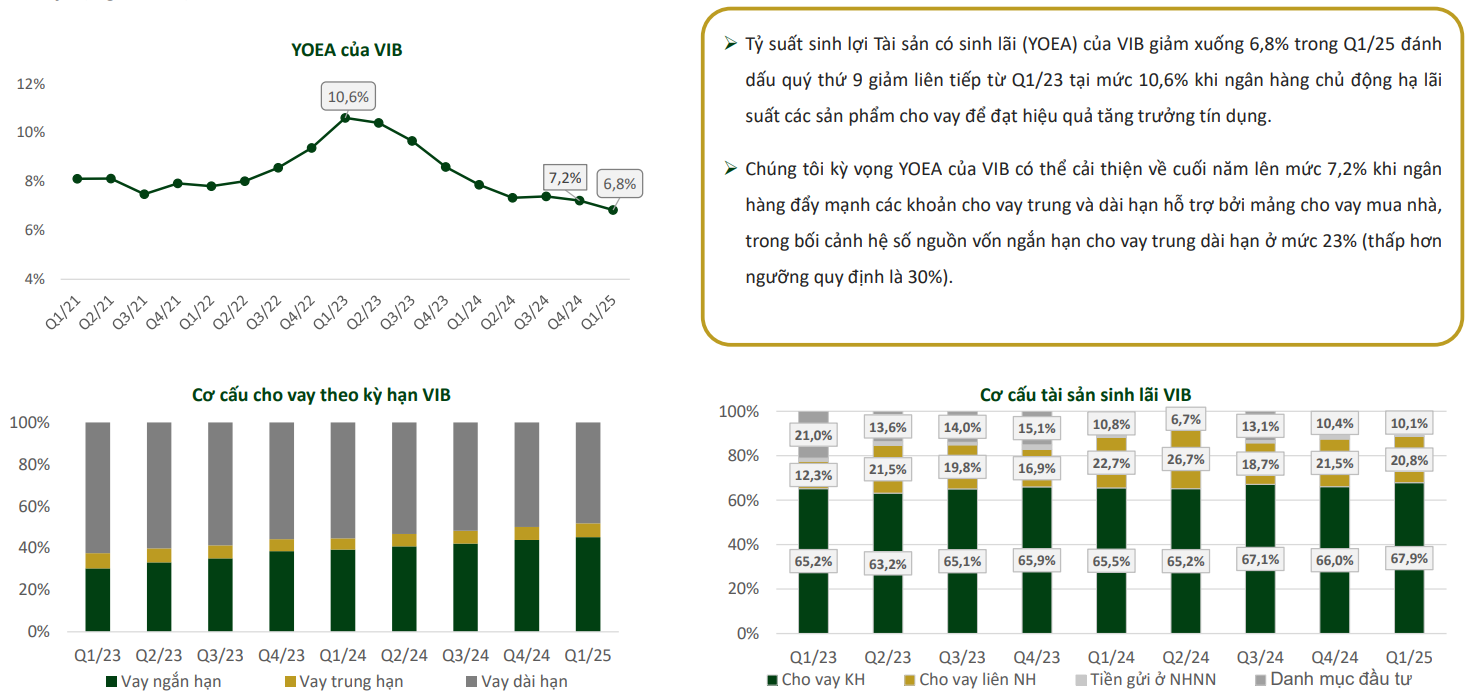

2.3. YOEA kỳ vọng cải thiện về cuối năm:

- Tỷ suất sinh lợi Tài sản có sinh lãi (YOEA) của VIB giảm xuống 6,8% trong Q1/25 đánh dấu quý thứ 9 giảm liên tiếp từ Q1/23 tại mức 10,6% khi ngân hàng chủ động hạ lãi suất các sản phẩm cho vay để đạt hiệu quả tăng trưởng tín dụng.

- Kỳ vọng YOEA của VIB có thể cải thiện về cuối năm lên mức 7,2% khi ngân hàng đẩy mạnh các khoản cho vay trung và dài hạn hỗ trợ bởi mảng cho vay mua nhà, trong bối cảnh hệ số nguồn vốn ngắn hạn cho vay trung dài hạn ở mức 23% (thấp hơn ngưỡng quy định là 30%).

3. VIB là một trong những doanh nghiệp được hưởng lợi nhiều nhất nếu Nghị quyết 42 được thông qua

-

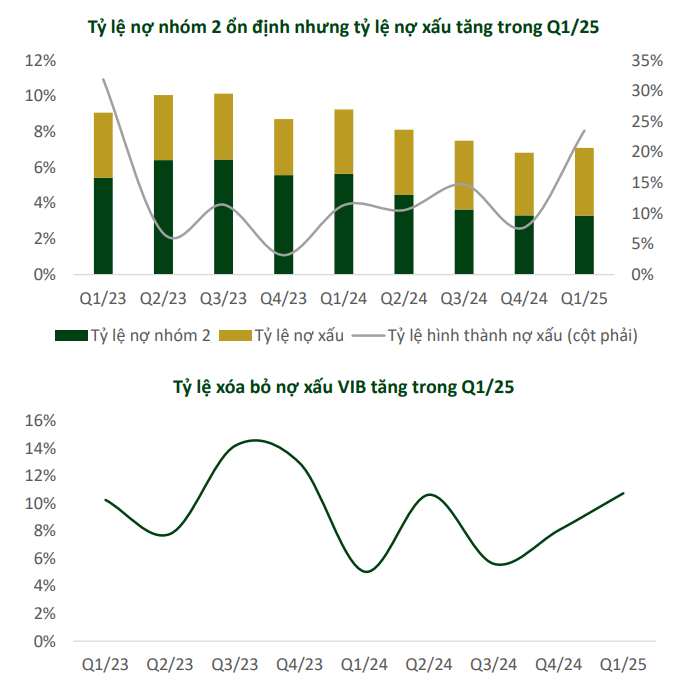

Tỷ lệ hình thành nợ xấu từ nợ nhóm 2 của VIB trong Q1/25 đạt 23,5%, tăng mạnh so với Q4/24 đạt 7,7% qua đó làm tỷ lệ nợ xấu (NPL) tăng lên 3,8% (+0,3 điểm % so với Q4/24). Dù vậy chi phí dự phòng rủi ro tín dụng chỉ đạt 421 tỷ đồng (giảm mạnh -55% YoY). Điều này tạo ra áp lực trích lập dự phòng trong các quý tiếp theo cho VIB.

-

Việc luật hóa Nghị quyết 42 nếu được thông qua sẽ giúp VIB cải thiện hiệu quả thu hồi nợ xấu qua đó giảm thiểu áp lực dự phòng thông qua việc tăng cường hiệu quả xử lý nợ xấu có tài sản đảm bảo. VIB với chiến lược kinh doanh tập trung vào cho vay bán lẻ, chủ yếu là cho vay mua bất động sản với 99,5% các khoản vay có tài sản đảm bảo là sổ đỏ/sổ hồng. Đặc biệt, danh mục cho vay thế chấp của VIB (chiếm 80%) chủ yếu là các khoản cho vay mua nhà ở trên thị trường thứ cấp với đầy đủ giấy tờ pháp lý. Những điều này tạo điều kiện cho VIB tăng tốc độ xử lý nợ xấu tồn đọng, từ đó tăng thu nhập ngoài lãi từ hoạt động thu hồi nợ, đồng thời gián tiếp cải thiện tỷ lệ nợ xấu và giảm chi phí dự phòng rủi ro.

4. An toàn vốn ở mức tốt tạo nền tảng tăng trưởng bền vững

-

Hệ số an toàn vốn (CAR) của VIB duy trì ổn định ở mức 11-12%, cao hơn yêu cầu tối thiểu 8% của Basel II và quy định NHNN, thể hiện nền tảng tài chính vững chắc của ngân hàng. Cùng với đó tỷ lệ vốn cấp 1 chiếm tỷ trọng cao trong cơ cấu vốn tự có cũng giúp VIB xây dựng bộ đệm vốn chất lượng cao đối phó với các rủi ro tiềm ẩn.

-

Kế hoạch tăng vốn 14,26% như đã đề cập tại phần giới thiệu của VIB sẽ giúp nâng tổng vốn điều lệ của ngân hàng lên 34.040 tỷ đồng qua đó tạo ra không gian tăng trưởng tín dụng đáng kể cho VIB mà vẫn duy trì CAR ở mức an toàn. Bên cạnh đó, chiến lược tăng vốn này cũng hỗ trợ VIB đáp ứng yêu cầu Basel III sắp tới.

KHUYẾN NGHỊ

- Khuyến nghị KHẢ QUAN đối với cơ hội đầu tư cổ phiếu VIB với tầm nhìn đầu tư 1 năm. Tuy nhiên, nhà đầu tư vẫn nên theo dõi chặt chẽ sự cải thiện của các chỉ số quan trọng trong Q2/25 trước khi ra quyết định đầu tư.

VIB sẽ có giá 22 trong năm 2025? - ACE quan tâm inbox za.lo: 096.491.7494

- Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay ưu đãi lãi Margin 6.6%/năm