**VIB những cổ phiếu có P/E thấp nhất ngành Bank.**

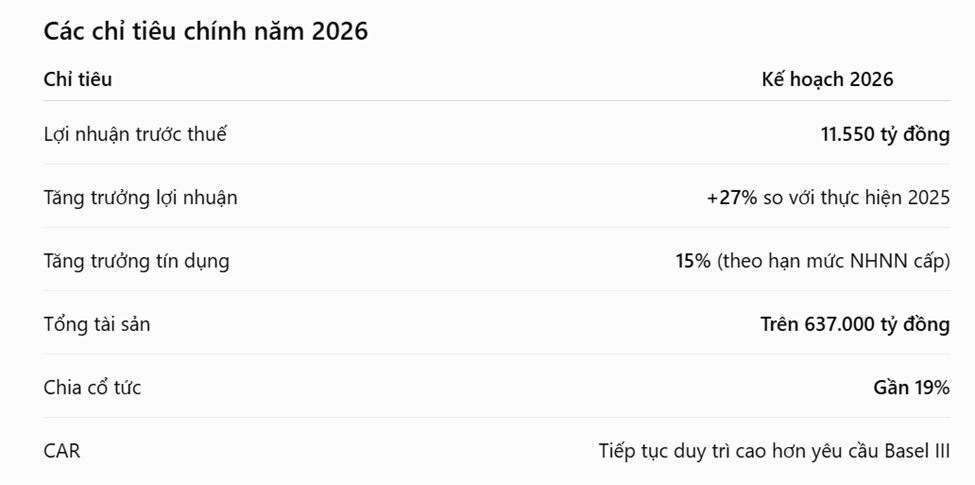

Kế hoạch kinh doanh năm 2026 của Ngân hàng TMCP Quốc tế Việt Nam đã được ĐHĐCĐ thường niên thông qua ngày 08/04/2026 với định hướng tăng trưởng trở lại sau năm 2025 khá thận trọng.

4 trọng tâm chiến lược

1. Đẩy mạnh ngân hàng bán lẻ

- Tiếp tục tập trung khách hàng cá nhân và SME.

- Mở rộng cho vay mua nhà, ô tô và tín dụng tiêu dùng có tài sản bảo đảm.

- Gia tăng CASA thông qua hệ sinh thái số.

2. Dẫn đầu mảng thẻ

VIB đặt mục tiêu trở thành ngân hàng dẫn đầu thị trường thẻ trong khoảng 3 năm tới, sau khi đã vượt mốc 1,1 triệu thẻ lưu hành và doanh số thanh toán qua thẻ trên 5 tỷ USD trong năm 2025.

3. Chuyển đổi số

- Đầu tư mạnh vào AI và dữ liệu.

- Phát triển ứng dụng MyVIB và hệ sinh thái thanh toán.

- Tăng tỷ trọng giao dịch trên kênh số nhằm giảm chi phí hoạt động.

4. Quản trị vốn

- Hoàn tất triển khai các chuẩn Basel III.

- Duy trì hệ số an toàn vốn ở mức cao.

- Tiếp tục tìm kiếm nguồn vốn quốc tế để hỗ trợ tăng trưởng dài hạn.

Chính sách cổ tức

VIB tiếp tục duy trì truyền thống chia cổ tức cao:

- 9% bằng tiền mặt

- 9,5% bằng cổ phiếu thưởng

- 0,24% ESOP

Tổng tỷ lệ gần 19%.

Đánh giá

Điểm tích cực

- Mục tiêu lợi nhuận tăng 27% là khá tham vọng nhưng khả thi nếu tín dụng đạt hạn mức 15%.

- ROE vẫn thuộc nhóm cao trong ngành ngân hàng.

- Chính sách cổ tức hấp dẫn, hỗ trợ giá cổ phiếu.

- Thế mạnh ở mảng bán lẻ và thẻ tiếp tục được củng cố.

Rủi ro cần theo dõi

- Biên lãi ròng (NIM) chịu áp lực nếu cạnh tranh huy động tăng.

- Chất lượng tài sản, đặc biệt các khoản vay bán lẻ và bất động sản.

- Khả năng được cấp thêm hạn mức tín dụng nếu nhu cầu vốn tăng mạnh.

Góc nhìn đầu tư

Ở thời điểm hiện tại, VIB là một trong những ngân hàng có:

- ROE cao,

- tỷ lệ cổ tức tiền mặt hấp dẫn,

- định hướng tăng trưởng rõ ràng,

- và kỳ vọng lợi nhuận phục hồi mạnh trong năm 2026.

Nếu VIB hoàn thành kế hoạch 11.550 tỷ đồng lợi nhuận trước thuế, định giá cổ phiếu có thể được cải thiện đáng kể so với giai đoạn 2024–2025.

Với mức cổ tức tiền mặt cao tạo ra biên an toàn rất lớn cho A/E

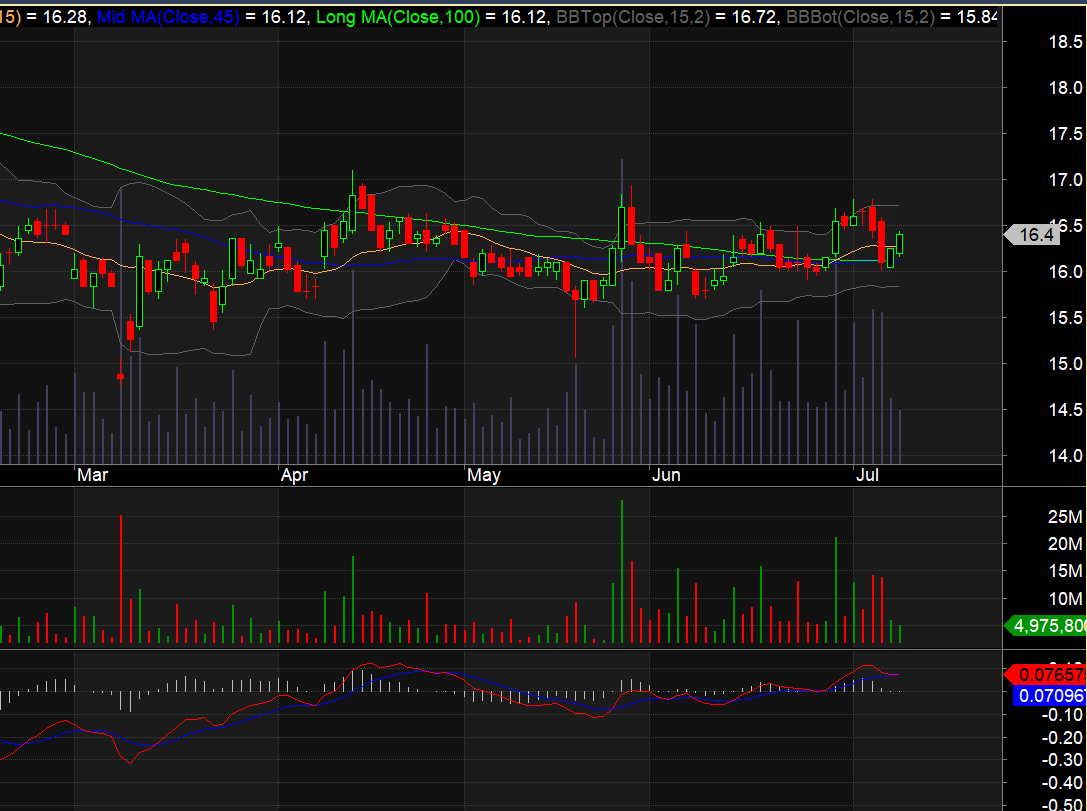

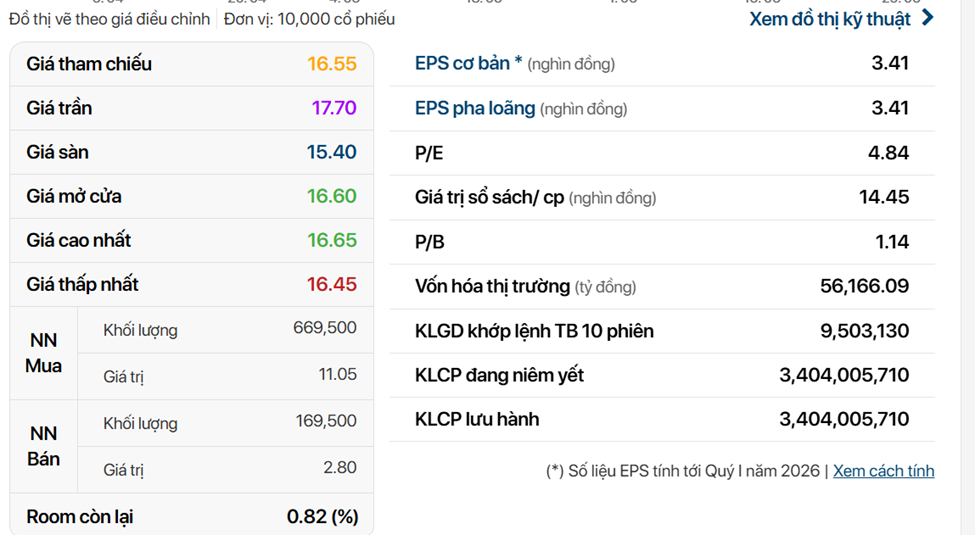

Hiện tại P/E=4.8 là một mức rất hấp dẫn đối với bank này. Theo A/E thì sao???

Vùng tích lũy của tay to quanh 14.500 đồng/cp -16.500 đồng/cp tạo ra một mức biên an toàn rất lớn. Cổ phiếu phù hợp cho NĐT nào có cái nhìn dài hạn và có thể đầu tư nguồn vốn rất lớn.

![]() ** Tuyển cộng tác viên và đồng đội.

** Tuyển cộng tác viên và đồng đội.

![]() liên hệ Thanh SSI : 0988 772 634 ( 72 Nguyễn Huệ, phường Sài Gòn, TP. Hồ Chí Minh ) *

liên hệ Thanh SSI : 0988 772 634 ( 72 Nguyễn Huệ, phường Sài Gòn, TP. Hồ Chí Minh ) *

![]() Tải SSI Iboard pro để cùng trải nghiệm và đầu tư.ID giới thiệu: 2056

Tải SSI Iboard pro để cùng trải nghiệm và đầu tư.ID giới thiệu: 2056