Bên cạnh luồng thông tin nóng mà đa phần ndt đang tập trung vào là tình hình chiến sự IRAN , thì ít người để ý là các cty đang bắt đầu công bố các tờ trình liên can đến đại hội cổ đông sẽ diễn ra sắp tới, có lẽ là do thị trường ngày nào cũng giảm nên ndt cũng không thích đọc.

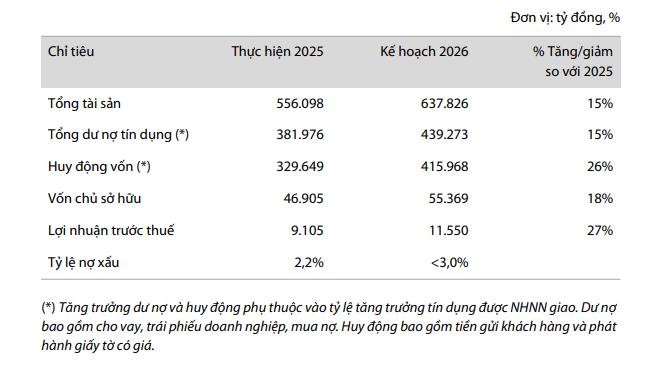

Kế hoạch 2026 của VIB khá tham vọng:

-

Lợi nhuận trước thuế kì vọng đạt 11,550 tỷ đồng, tăng 27% so với năm 2025.

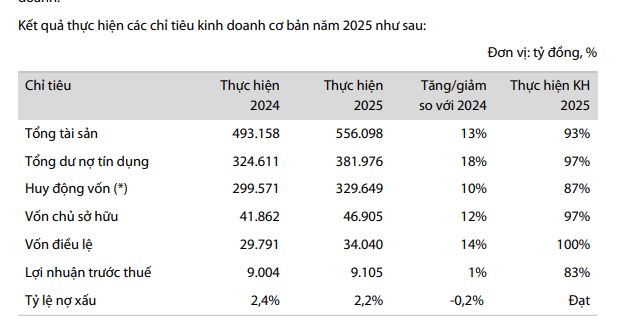

Tuy nhiên lưu ý 2025 VIB cũng đề ra kế hoạch lớn nhưng đã không hoàn thành kế hoạch, LNTT 2025 chỉ đạt 9.105 ngang cùng kì ,trong khi phần lớn ngân hàng đều tăng mạnh và 2025 cũng là năm thuận lợi với ngành ngân hàng khi VN trong năm bơm tiền lớn nhất từ trước giờ.

-

Chính sách cổ tức năm nay khá hấp dẫn với 9% tiền mặt,9,5% cổ phiếu, tổng lên đến hơn 19% .Ngân hàng vẫn duy trì 1 nguồn cổ tức đều đặn cả tiền lẫn cổ ở mức cao cho cổ đông nhiều năm qua.

-

Esop dự kiến 8 triệu cổ phiếu,tỉ lệ 0.24% là mức khá ổn, hài hòa.

Ở giá 16.x VIB đang giao dịch tại P/e 7.8, P/b 1.22 ,là vùng thấp trong 5 năm trở lại đây sau khi đạt đỉnh năm 2022 với PB lên tới 4.2 (nghĩ lại thấy thị trường quá điên)

Tuy nhiên so sánh với mặt bằng chung các ngân hàng hiện tại sau đợt giảm giá thì đa phần đều đang có định giá P.b 1.x ,như MBB CTG quy mô lớn hơn VIB nhiều mà định giá mới chỉ 1.6, VPB chỉ 1.2 thì so sánh chung VIB cũng chưa phải rẻ lắm. Nhưng cổ tức đều đặn trên thị giá 16k có vẻ cũng là 1 điểm cộng cho ndt dài hạn.

———-Team LTBNM tổng hợp và phân tích ————-

1 Likes

NÓNG: Công ty nào thực sự hưởng lợi khi giá dầu/giá khí tăng chóng mặt

-

Hưởng lợi thực chất nhất chỉ có PVT vì giá cước chở dầu và khí tăng rất mạnh. Các tàu phải đi đường vòng tránh chiến sự nên quãng đường di chuyển xa hơn nên PVT thu tiền nhiều hơn. PVT từ những năm 2024-2025 đã nâng số lượng đội tàu rất lớn bây giờ hái quả ngọt đúng thiên thời. Tầm nhìn ban lãnh đạo quá tốt. Đặc biệt PVT là công ty DUY NHẤT vận chuyển khí LPG và LNG. Giá vận chuyển khí đã tăng gấp hơn 6 lần còn tăng sốc hơn giá vận chuyển dầu. PVT hưởng lợi đủ đường giá cổ phiếu thì chưa tăng mấy so với nền giá 20-21. Chỉ số tài chính P/E, P/B của PVT cũng rất hấp dẫn. Công ty hưởng lợi lớn mà P/E chỉ 10 lần

-

Hưởng lợi nhẹ là BSR vì một phần dầu thô của BSR nhập từ các mỏ dầu trong nước nên chi phí đầu vào rẻ hơn so với nhập nước ngoài

-

Nhóm phân đạm DCM, DPM hưởng lợi tồn kho NHƯNG năm nay lãi không bằng năm 2022 trong khi giá cổ phiếu đã vượt xa đỉnh năm 2022 rồi

-

Nhóm không hưởng lợi cũng không xấu bao gồm PVS PVC PVD vì các công ty này làm dịch vụ xây lắp, khoan, hoá dầu nên giá dầu lên xuống chẳng ảnh hưởng gì mấy

-

Nhóm không hưởng lợi mà còn bị thiệt hại bao gồm GAS PLX OIL vì nhập hàng giá cao về bán mà nguồn cung hàng đang KHAN HIẾM nên đứt gãy nguồn hàng hoặc phải nhập giá rất cao

1 Likes

Kiểu gì dầu và khí không thể thiếu trong đời sống và kinh tế

Dầu nhà trồng được. Tập đoàn dầu khí Việt Nam bơm dầu nội địa cho PVT chạy xưa giờ rồi. Việt Nam lọc được xăng dầu chỉ là không đủ bán thương mại, còn bơm cho công ty trong tập đoàn như PVT vận tải thì chắc chắn thừa sức. Giá vốn vẫn thế, giá cước tăng chóng mặt. PVT hưởng lợi lớn

1 Likes

P/B từ 4.2 về 1.2, đúng là thị trường chứng khoán cái gì cũng có thể xảy ra. Nhưng ở vùng giá này thì rủi ro đã chiết khấu phần lớn rồi. Anh em nào xác định cầm 1-2 năm thì đây là vùng ‘nhặt’ quá ổn.

Việc hủy phương án tăng vốn lớn để chuyển sang chia cổ phiếu thưởng 9.5% là bước đi hài hòa, tránh pha loãng quá mức. em đánh giá cao sự cầu thị của ban lãnh đạo VIB trong tờ trình năm nay.