Được thành lập vào năm 1996, Ngân hàng TMCP Quốc tế Việt Nam (VIB) là một trong những ngân hàng thương mại hàng đầu Việt Nam, đứng thứ 11 về tổng tài sản trong hệ thống ngân hàng Việt Nam. VIB, có trụ sở chính tại Thành phố Hồ Chí Minh, hiện sở hữu 189 chi nhánh và phòng giao dịch trải rộng khắp các thành phố ở Việt Nam, phục vụ hơn 4,5 triệu khách hàng. VIB được niêm yết trên UPCOM từ đầu năm 2017 và chính thức chuyển sang VN-INDEX vào T11/2020.

VIB tự hào có cơ cấu kinh doanh chuyên biệt tập trung vào khách hàng cá nhân bao gồm cho vay mua nhà, cho vay mua ô tô, cho vay kinh doanh và thẻ. VIB chiếm thị phần top 3 về cho vay mua ô tô, chiếm 12% thị trường vào năm 2023. Tuy nhiên, trong thời gian tới, VIB tập trung vào cho vay kinh doanh, chủ yếu nhắm đến các thương gia nhỏ trên nền tảng thương mại điện tử.

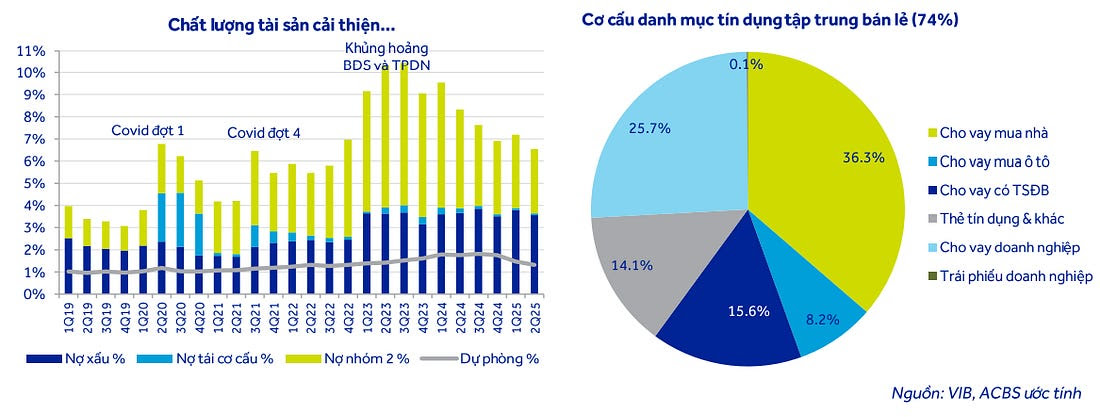

Tuy nhiên, cho vay mua nhà vẫn là mảng kinh doanh cốt lõi của VIB, chiếm 44% tổng dư nợ cho vay. Đặc biệt, chất lượng tài sản đảm bảo ở phân khúc này rất cao với 99,5% được đảm bảo bằng sổ đỏ/sổ hồng. Ngoài ra, các khoản cho vay thế chấp chủ yếu bao gồm các khoản cho vay mua nhà ở (cho vay thế chấp 80%) trên thị trường thứ cấp với đầy đủ giấy tờ pháp lý. Vì vậy, VIB có lợi thế đáng kể trong việc thu hồi nợ xấu so với các ngân hàng khác.

Ngân hàng Commonwealth Bank of Australia đã sở hữu 20% cổ phần của VIB kể từ năm 2019. CBA là một trong những ngân hàng lớn nhất thế giới với vốn hóa thị trường là 122 tỷ USD và được Moody’s xếp hạng A2. Trong 14 năm qua, CBA đã hợp tác với VIB để xây dựng nền tảng vận hành, mô hình quản trị doanh nghiệp và khẩu vị rủi ro chặt chẽ.

Cổ phiếu VIB đã ghi nhận một giao dịch với khối lượng lớn vào 09/09/2024, với 148 triệu cổ phiếu (tương đương 5% tổng số cổ phiếu đang lưu hành) được chuyển nhượng. Đây là một phần trong kế hoạch thoái vốn của Commonwealth Bank of Australia (CBA), nhằm giảm tỷ lệ sở hữu từ khoảng 20%. Sau khi VIB giảm giới hạn sở hữu nước ngoài xuống còn 4,99% vào 07/2024, chúng tôi kỳ vọng CBA sẽ thoái vốn thêm ít nhất 10%, tương đương khoảng 300 triệu cổ phiếu.

Vào đầu tháng 10/2024, VIB đã công bố cổ đông lớn mới là Unicap với tỷ lệ sở hữu 2,24%. Ngoài ra, Chủ tịch và một thành viên khác trong Hội đồng Quản trị nắm giữ lần lượt 1,95% và 3,29%. Tổng cộng, Unicap và nhóm cổ đông liên quan nắm giữ 7,47% cổ phần. Theo dữ liệu từ Cổng thông tin đăng ký doanh nghiệp quốc gia, CTCP Unicap được thành lập vào 04/09/2024. Hoạt động kinh doanh chính của công ty là phân phối thực phẩm bán buôn. Unicap có vốn điều lệ 100 tỷ đồng.

Triển vọng năm 2025 tươi sáng nhờ nhu cầu vay bán lẻ

VIB được kỳ vọng sẽ chứng kiến sự phục hồi lợi nhuận mạnh mẽ trong năm 2025, nhờ nhu cầu của khách hàng bán lẻ tăng trở lại. Sự phục hồi hoàn toàn của nền kinh tế Việt Nam sẽ thúc đẩy nhu cầu vay vốn kinh doanh, vay mua ô tô và thẻ tín dụng, chiếm 39% danh mục cho vay của VIB.

Ngoài ra, nhu cầu vay thế chấp (chiếm 43% danh mục cho vay) sẽ tăng lên nhờ vào sự phục hồi của thị trường bất động sản. NIM dự kiến sẽ phục hồi mạnh mẽ cùng với sự trở lại của tăng trưởng tín dụng.

Tư vấn mở tài khoản chứng khoán:

Margin 3:7 lãi 9.9%/năm, phí 0.15%

Bảo lãnh thêm sức mua đầu ngày

Có hàng T0

Điện thoại: 0912107487