1. Triển vọng tăng trưởng tích cực 2025–2026

-

VIB đặt mục tiêu tăng trưởng tín dụng 22%, cao hơn mức trung bình ngành (16%).

-

Dự báo lợi nhuận sau thuế đạt 8.799 tỷ đồng, tăng 22% so với năm trước.

-

ROE duy trì ở mức cao ~19%, NIM tạo đáy ở 3,6% và dự kiến phục hồi lên 3,8% vào 2026.

-

VIB là ngân hàng bán lẻ có tỷ trọng cho vay cá nhân lớn nhất hệ thống (~81% tổng dư nợ), giúp duy trì biên lợi nhuận cao và ít phụ thuộc doanh nghiệp lớn.

2. Mảng kinh doanh cốt lõi và chiến lược khác biệt

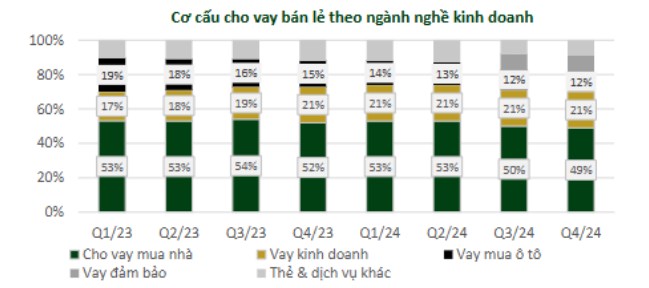

- Cho vay mua nhà: chiếm ~50% dư nợ bán lẻ, với 99,5% được đảm bảo bằng sổ đỏ/sổ hồng – tài sản pháp lý rõ ràng, dễ xử lý nếu phát sinh nợ xấu.

- Cho vay ô tô: VIB tiếp tục giữ vị trí số 1 về thị phần, một mảng tăng trưởng ổn định và có tỷ lệ nợ xấu thấp.

- Cho vay kinh doanh cá nhân (SME nhỏ): Tăng trưởng đều, mở rộng khách hàng mới từ thương mại điện tử và hộ kinh doanh nhỏ.

- Ngân hàng số & bancassurance: Được đẩy mạnh, giúp giảm CIR và tăng thu nhập ngoài lãi trong dài hạn.

3. Kết quả tài chính ấn tượng

- Lợi nhuận sau thuế dự phóng trong năm 2025 đạt 8.799 tỷ (+22,1%)

- NIM sẽ tạo đáy trong năm 2025 nhưng có cơ sở cải thiện nhờ giảm chi phí vốn và tăng tỷ lệ CASA.

- Chi phí dự phòng dự kiến giảm về mức 28,9%/TOI (so với 32,5% năm trước), nhờ kỳ vọng xử lý nợ tốt hơn khi NQ42 được luật hóa.

4. Định giá hấp dẫn

Giá thị trường hiện tại: ~18.100 đồng/cp

Giá trị sổ sách dự phóng (BVPS): ~17.010 đồng/cp

P/B hiện tại: 1,06x (rẻ hơn trung bình ngành bán lẻ ~1,27x)

P/B mục tiêu hợp lý: 1,3x → Giá hợp lý tương ứng: ~22.113 đồng/cp

→ Upside tiềm năng: +22% (lưu ý định giá mang tính chất tham khảo)

So sánh P/B một số ngân hàng bán lẻ:

ACB: 1,2x – TPB: 0,9x – HDB: 1,4x – STB: 1,5x – MBB: 1,6x

5. Nghị quyết 42 – “Cú huých vàng” cho VIB

Với 99,5% dư nợ có tài sản đảm bảo bằng BĐS sổ đỏ, VIB sẽ là một trong những ngân hàng hưởng lợi lớn nhất nếu Nghị quyết 42 được luật hóa.

Việc xử lý nợ nhanh hơn, rút ngắn thời gian thu hồi tài sản → giảm áp lực nợ xấu, tăng thu nhập ngoài lãi, và giảm chi phí dự phòng.

6. Rủi ro cần lưu ý

Áp lực NIM thấp nếu lãi suất huy động tăng trở lại.

Tỷ lệ nợ xấu Q1/2025 tăng lên ~3,8% → cần theo dõi khả năng kiểm soát nợ nhóm 2.

Tăng trưởng tín dụng cao đi kèm với rủi ro chất lượng tín dụng nếu dòng vốn đi sai hướng.

Phụ thuộc lớn vào thị trường bất động sản và hành lang pháp lý NQ42.

Lưu ý thông tin mang tính chất tham khảo. Anh chị cần hỗ trợ lh em hoặc thông tin trên trang F247