ad cho mình hỏi giá hiện tại có mua lướt nhanh vài tuần được không. mình cảm ơn!

2 Likes

vùng này trong quý này và quý sau đang là vùng dao động ngẫu nhiên quanh 48-58. Tuy nhiên có thể khẳng định năm 2025 giá của VIC rất khó quay lại mức giá 40 tức bác chịu thua lỗ bất ngờ 20%)

Đây là ý kiến của tôi, trân trọng gửi đến bác!

3 Likes

dạ vâng, cảm ơn ad nhiều!!

3 Likes

Cổ phiếu vic, sáng nay có vẻ lên xuống mạnh.

2 Likes

Hiện tại VIC như tôi đã gửi bác quan điểm, đang ở vùng dao động ngẫu nhiên để dụ NĐT chốt lời! Đã trao đổi với không dười 50 người chỉ có 10 người là nghi ngờ về VIC sẽ tăng tiếp, còn lại đều cười VIC, chỉ có 2 người/50 người thực sự tin VIC là cơ hội…hiếm có.

Một tỷ lệ hoàn hảo cho một cổ phiếu chuẩn bị vùng vẫy!

3 Likes

Taij sao yeeu

Tại sao yếu tố Ban Lãnh Đạo lại luôn là yếu tố quan trọng bậc nhất khi khi chúng tôi xem xét đến đầu tư vào 1 cổ phiếu 1 doanh nghiệp?

1/ Lợi ích

2/ Rủi ro…

Nhưng có một yếu tố khác mà chúng ta ít để ý đó là Ban Lãnh Đạo tại nhiều doanh nghiệp thường có hệ thống quan liêu.

Điều này xảy ra tại rất nhiều doanh nghiệp Nhật Bản, Hàn Quốc gần đây? Oh, Nhật Bản, Hàn Quốc sao?

Đúng vậy! Rất nhiều DN Nhật Bản và Hàn Quốc gần đây đi thụt lùi vì nhiều yếu tố như Đất Nước bước vào quá trình tăng trưởng chậm…nhưng tác nhân nguy hiểm hơn là Ban Lãnh Đạo coi trọng việc bảo toàn vị trí và lợi ích của mình nhiều hơn là phát triển doanh nghiệp lớn mạnh hơn hay việc quan tâm đến người lao động…

Thay vì tìm thử thác mới - với các sản phẩm mới mang tính đọt phá giúp tăng doanh thu và lợi nhuận thì họ chọn cách bảo toàn và cắt bỏ…Khi đầu tư tại Việt Nam chúng ta cũng cần phải nhận biết được những doanh nghiệp như vậy hoặc có mầm mống như vậy.

Ban lãnh đạo có tâm(tức mong muốn sự phát triển và mở rộng - còn nhiệt huyết với công việc rất quan trọng, hướng về phía trước - chia sẻ lợi ích với cổ đông - xã hội - đất nước), có tầm( có tầm nhìn dài hạn, đột biết hơn phần còn lại), có tài( có tài năng và tài chính - biết cách thực hiện tầm nhìn và mong muốn của bản thân)…

VIC, PAN…sở hữu điều này.

2 Likes

Thị trường đang chờ đợi quyết định về Thuế của Trumb vài 2/4/2025 về cơ bản thị trường chưa chỉnh được, tin ra sẽ tiếp tục hướng lên vùng điểm số 1400 đ và chính thức tích lũy tại đây.

Xét về thị trường hiện tại, thị trường đã điều chỉnh rồi

Điểm số vừa rồi xuống thấp nhất 1317đ(lẽ ra phải là 1300đ rồi). Lý do là nhóm CP họ nhà Vingroup VHM VIC VRE đã tăng điểm, khiến chỉ số giữ vững tại 1320đ.

Khi tin thuế ra sẽ là cơ hội lớn nhất để Nhập vào PAN VIC VLB HHV MSB…

Cô Chú Anh Chị lưu ý quan điểm của chúng tôi!

2 Likes

Khắp diễn đàn tôi thấy nhiều PIC hô hòa mấy Penny móc cống. Kỷ nguyên vươn mình sẽ không có cái chuyện mấy thằng làm ăn bát nháo, thổi giá, làm giá, anh em không nên hoài niệm về mấy con hàng móc cống.

Trong khi đó VIC chính là động lực kinh tế kỉ nguyên mới, minh bạch, là doanh nghiệp đủ khả năng đánh lớn trên quốc tế (ngoài VIC và một ít số doanh nghiệp) không có doanh nghiệp nào đủ minh bạch và tiềm lực.

Định giá VIC ít nhất 3 con số (2025: 13x, 2026: 48x) cùng với lúc anh Vượng báo tin vui về xe điện. AE có quyền hoài nghi về sự thành công về xe điện của Vin, nhưng tôi không hoài nghi, Indo, Ấn và Phi đã dần gục ngã bởi VInfast. Xe Vin vào Mỹ là nước cờ cao tay, mục đích là dùng Mỹ làm cơ quan kiểm định chất lượng, cắm cờ là chính. Mỹ đã khẳng định xe Vin đủ chất lượng để người Mỹ sử dụng.

3 Likes

Chỉ báo RSI căng cứng ở đỉnh 91 rùi. đỉnh rùi chạy nhanh chuẩn bị úp lần 4 tại vùng giá 58 - 59 này rùi…

2 Likes

Năm nay khả năng chia cổ tức 20-25% bằng cổ phiếu. Pha loãng cổ phiếu trước game lớn 2026

2 Likes

Bác định giá chứng khoán mà lại nhìn RSI thì “chết”

Bác định giá mà lại coi trọng “động thái của SK” cũng không ổn.

Tổ chức nước ngoài tham gia vào 1 doanh nghiệp Việt vì nhiều lý do khác nhau lắm.

Khi SK thoái xong hết thì đấy mới là lúc MSN tăng giá được…

Nếu nhìn theo hướng quỹ mua thì ta mua thì SK nó mua tới tận 140k/cp cơ…mua theo giờ “đắp mộ rùi”…

Theo tôi, Định giá của VIC gấp 5 lần hiện tại cho 3 năm tới, còn MSN thì 3 năm tới có lẽ tầm 2 lần (nếu không có chiến lược mới)

1 Likes

bảng Vốn hóa thị trường hiện nay của các công ty lớn nhất của Sàn Hồ Chi Minh nhé

Các mũi tên thể hiện đánh giá của tôi trong năm 2025 này của các DN Vốn Hóa Lớn Nhất

![]() Tại sao lại cập nhật vốn hóa này, vì cá nhân tôi cho rằng 2025-2026 là thời kỳ của các Doanh Nghiệp lớn, các DN có chất lượng kinh doanh tốt, sản phẩm dịch vụ tốt có tính cạnh tranh cao tại Việt Nam và trên Thế Giới sẽ được Nhà Nước ủng hộ hết mình

Tại sao lại cập nhật vốn hóa này, vì cá nhân tôi cho rằng 2025-2026 là thời kỳ của các Doanh Nghiệp lớn, các DN có chất lượng kinh doanh tốt, sản phẩm dịch vụ tốt có tính cạnh tranh cao tại Việt Nam và trên Thế Giới sẽ được Nhà Nước ủng hộ hết mình

2 Likes

Thị trường tạo đáy hay khiến người ta vội vàng:

“Mua chậm 1 chút có thể khiến ta mất 5-7% đấy, nhưng nếu chọn mua đúng doanh nghiệp cho kỳ tới thì tài khoản sẽ tăng hàng trăm %.”

Con đường tươi đẹp phía trước đang chờ!

“Thời không rông bão” của VIC

2 Likes

VIC đang tạm tới ngưỡng “ngắn hạn của nó”

Hãy "chờ các ngân hàng thường mại cổ phần nhà nước, thương mại cổ phần TOP 2, Dịch Vụ - Đầu Tư Công, Tiêu dùng " theo với

Đừng bao giờ bỏ qua sự có mặt của VIC trong danh mục của bạn 2 năm 2025-2026

2 Likes

Xin chào cô chú anh chị, chúc cả nhà 1 ngày mới tốt lành!

(Đàm luận chút về Chứng Khoán trong giai đoạn hiện tại)

![]() VIC hiện nay đã leo lên mức vốn hóa TOP2 của Thị trường chứng khoán Việt Nam rồi, có thể nói đang chạm “ngưỡng hợp lý ngắn hạn”

VIC hiện nay đã leo lên mức vốn hóa TOP2 của Thị trường chứng khoán Việt Nam rồi, có thể nói đang chạm “ngưỡng hợp lý ngắn hạn”

Tuy nhiên, mọi người có thấy sự “kỳ lạ ở hình ảnh thể hiện vốn hóa kia không”,? Nếu nhìn kỹ chúng ta sẽ “nẩy ra cơ hội”.

Chúng ta đang trong giai đoạn khó khăn về “ngoại thương”. Vậy mà một ngân hàng Ngoại Thương lại đang đứng đầu về Vốn Hóa thị trường. Như vậy có thể là:

1/ Ngân hàng Ngoại thương VCB đang ở mức định giá quá cao

2/ Hoặc là các ngân hàng khác/các doanh nghiệp khác đang bị định giá ở mức quá thấp và chưa phù hợp VỚI TÌNH HÌNH KINH TẾ HIỆN TẠI VÀ 2 NĂM TỚI.

Theo Hùng: Ngân hàng Ngoại thương rất tốt về nhiều mặt, dịch vụ, hỗ trợ chính phủ…đặc biệt tiền nước ngoài khi đầu tư vào Việt Nam hiện nay vẫn chiếm 1 tỷ trọng LỚN. Vì vậy, nó đang được định giá ở mức Hợp lý. Một ngân hàng như VCB có mức định giá P/E là 13-15 lần là hợp lý. Và nó đang như vậy!

Vậy lý do sẽ nằm ở vế còn lại Hùng đang nghiêng về: Các doanh nghiệp khác ĐANG BỊ ĐỊNH GIÁ KHÔNG TƯƠNG XỨNG. Hãy tập trung vào sự bất cân xứng đó!

Một trong số đó: Hùng đã gửi đến Cô CHú Anh CHị rồi - Đó là VIC - Tập Đoàn Vingroup.( Vic - "Dấu Hiệu" trở lại của Tập Đoàn Tư Nhân Số 1 VN : Cơ hội đầu tư "không thể bỏ lỡ" trong năm 2025-2026)

![]() Vậy thời cơ tiếp theo là gì?

Vậy thời cơ tiếp theo là gì?

Để trả lời câu hỏi này chúng ta có thể bắt đầu từ một vài tình hình chung sau đây: mục tiêu tăng trưởng GDP 8% trong năm nay - một trong những mục tiêu cao nhất từng đưa ra - sang năm còn >10%, bơm tiền kích thích đầu tư phát triển hạ tầng và công nghệ 500.000 tỷ (~18 tỷ USD so với dự trữ ngoại hối 79 tỷ USD), BDS thì hiện nay chưa thể có sóng - do Sáp Nhập Tỉnh - khó thực hiện thủ tục - điều này còn suy trì trong ít nhất 1 năm nữa - để ổn định nhân sự quy trình => tức quay đi ngoảnh lại phải cuối 2026-giữa 2027 tiền mới có thể chảy về BDS được), Hàng giả hàng nhái - xuất hiện lâu chưa mà nay “bắt luôn người nổi tiếng nhất” làm gương?..Chỉ bấy nhiêu thôi, chúng ta cũng có thể xác định được rồi:

1/ Tiền sẽ chảy vào tài chính, chứng khoán, hàng hóa

2/ Tiền sẽ đẩy mạnh vào phát triển nội tại nền kinh tế, đầu tư công, hoạt động sản xuất của các doanh nghiệp CÓ NĂNG LỰC SẢN XUẤT - NĂNG LỰC CẠNH TRANH- THƯƠNG HIỆU MẠNH. Ngoại thương thời gian tới sẽ thanh lọc và khi thanh lọc sẽ chỉ còn lại “trụ cột”

3/ Nhóm ngành công nghệ hay công nghiệp sẽ được đẩy mạnh đây? Theo Hùng thấy: Công nghệ mà không có công nghiệp thì cũng chỉ dùng để “truyền tải clip tiktok nhanh hơn mà thôi”. Đừng nhầm lẫn Công Nghê với Công Nghiệp. Chúng ta sẽ tập trung vào công nghiệp nhiều hơn đấy. Công nghệ kể cả ở Mỹ hay ở Việt Nam thì cũng chỉ là “gia vị mà thôi”. Mỹ kéo mạnh việc làm về rõ ràng đã cho thấy rõ điều này - từ một đất nước “đang dư thừa công nghệ”.

![]() Danh mục thời gian tới:

Danh mục thời gian tới:

- Ngân hàng: CTG, ACB, MBB, STB

- Đầu Tư Công: VCG HHV VLB PLC

- Công nghiệp, dịch vụ mũi nhọn: VIC, PAN, HPG MSN, PVT, họ Viettel(VTP VGI), QNS…

- Các cổ phiếu có ban lãnh đạo, sản phẩm, dịch vụ uy tín khác…(đặc biệt hạn chế cổ phiếu đầu cơ, cổ phiếu rác, kém chất lượng, những cổ phiếu như này có thể cần đến 3-5 năm nữa mới có cửa)

Chúc mọi người sẽ luôn nắm trong tay những ý tưởng đầu tư tuyệt vời khi đồng hành cùng HƯNG ĐẠO INVEST!

2 Likes

Nhà máy sản xuất ô tô của VinFast được khởi công từ tháng 12/2024 đến nay là 10/06/2025 và dự kiện sẽ đi vào vận hành vào cuối tháng 06/2025, vỏn vẹn 7 tháng , tốc độ xây dựng chưa từng có trong ngành công nghiệp ô tô.

Phía trước là nhà máy sản xuất ô tô, phía sau là nhà máy sản xuất Pin xe điện đặt ngay trong Khu kinh tế Vũng Áng - Hà Tĩnh.

Không những thế hệ sinh thái công nghiệp ô tô điện của Vingroup (VIC) tại Hà Tĩnh sẽ được mở rộng với việc phát triển Khu công nghiệp phụ trợ quy mô 1.000ha, dự kiến khởi công vào tháng 8/2025. Đây sẽ là nơi sản xuất các linh kiện, phụ tùng phục vụ không chỉ cho VinFast mà còn cho toàn ngành ô tô điện trong nước.

Sẵn sàng tiến tới mục tiêu nội địa hoá 80% vào 2026 ![]()

2 Likes

Sau khi hoàn tất chuyển nhượng hơn 48 triệu cổ phiếu VIC sang VinSpeed, ông Phạm Nhật Vượng dự kiến góp thêm gần 88 triệu cổ phiếu VIC vào công ty được thành lập để đăng ký đầu tư dự án đường sắt cao tốc này.

Cách làm hay, có lợi ích cho Vingroup trong lâu dài.

Đây là cách VINGROUP muốn gắn liền "với khoản đầu tư lớn nhất “đời của DN” đã từng.

Tương lai “giá cổ phiếu” sẽ gắn liền thêm với NHIỀU XỨ MỆNH khác nữa của tập đoàn.

Đây là động thái trước đây chưa từng có đối với Vingroup

Rõ ràng VIC đang “định hướng” tập trung toàn bộ “những sở hữu quan trọng vào” VIC.

(theo thông tin tôi biết thì VIC đã cơ cấu ổn định cổ đông của nó)

Nhiều AE đánh giá VIC như giai đoạn trước “đẩy giá lên để bán cổ phiếu ra ngoài”.

Tuy nhiên, cá nhân tôi không cho rằng điều đó đúng ở “thời điểm này”. Cổ phần của VIC hiện tại “như tài sản của quốc gia” . Việc bán cổ phần hiện nay “không được phép”, ít nhất là trong 5 năm nữa.

Mục đích tăng giá cổ phiếu của VIC nhịp này là “mục đích khác”!

2 Likes

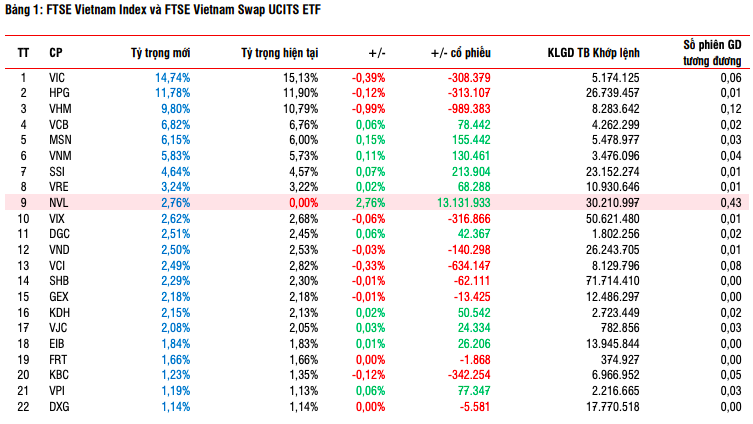

VIC tiếp tục là “cổ phiếu mà Quỹ cơ cấu mạnh nhất trong quý 2”. Trước đây khi mới đầu tư. Tôi nghĩ răng quỹ ETF thoái bớt cổ phiếu là KHÔNG TÔT.

Tuy nhiên, không phải vậy, các hoạt động của 1 quý ETF không đơn giản như thế, mà nó “đơn giản hơn”. Nó mua 1 cổ phiếu và bán 1 cổ phiếu “dựa trên 1 loạt các tiêu chí máy móc” khiến nó có thể mua vào VIC giá 130 và bán VIC với mức giá 60 4X 8x - thậm chí ROS từng “thực hiện nhiều nghiệp vụ” để ROS “nhảy” vào nhiều danh mục của nhiều Quỹ ETF"

Vì vậy cần hiểu kỹ về quỹ ETF - đây là một tín hiệu mua bán nhưng không phải lúc nào quỹ BÁN LÀ XẤU và THÊM VÀO LÀ TỐT!

2 Likes