1. Luận điểm đầu tư

- Hưởng lợi từ xu hướng tìm kiếm nguồn cung năng lượng thay thế của Campuchia…

- Nguồn cung khí được cải thiện nhờ dự án thượng nguồn Tây Nam Bộ ghi nhận tiến độ triển khai mới.

- Công ty hoàn nhập trích lập dự phòng 1634 tỷ trong Q2/2025 và ngừng trích lập thêm.

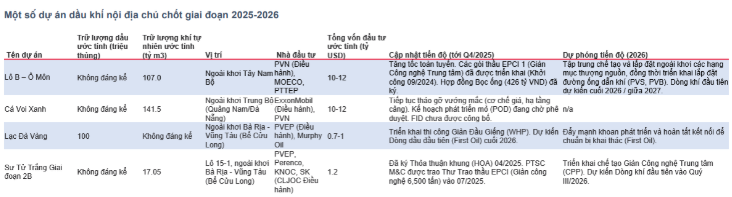

2. Động lực ngành dầu khí tới từ các dự án lớn và kỳ vọng về nguồn cung năng lượng mới cho Việt Nam

- Với nhu cầu bổ sung các dự án mới tại châu Á nói chung và Việt Nam nói riêng, chúng tôi kỳ vọng năm 2026 sẽ tiếp tục chứng kiến các dự án khai thác dầu khí nội địa được thúc đẩy mạnh mẽ hơn năm 2025 do tính cấp thiết để bổ sung nguồn dầu và khí đang cạn kiệt dần. GAS đã bắt đầu ghi nhận doanh thu kinh doanh khí LNG vào cuối 2023, chúng tôi dự phóng đây sẽ là một trong những trụ cột tạo đà cho KQKD của doanh nghiệp trong dài hạn, với nhu cầu thúc đẩy điện khí theo QHĐ VIII, GAS đóng vài trò chủ đạo và tiên phong trong lĩnh vực cung cấp khí LNG cho các nhà máy điện khí vận hành bền vững.

- Về trữ lượng khí, Cá Voi Xanh có tiềm năng lớn hơn Lô B nhưng lại chậm tiến độ hơn đáng kể. Nguyên nhân là do ExxonMobil vẫn chưa đồng thuận với các vấn đềthương mại và chính sách mà bên Việt Nam đềra, chứ không phải do các nguyên nhân kỹ thuật. ExxonMobil yêu cầu một mức giá khí hợp lý và một cơ chế bao tiêu (Take-or-Pay) để đảm bảo tính khả thi tài chính. Ngoài ra, ExxonMobil muốn giảm thiểu rủi ro thị trường và đòi hỏi cơ chế chia sẻ rủi ro và cam kết mua (off-take agreement) rõ ràng từ Việt Nam đối với mô hình hợp đồng khí. Những yêu cầu này đều đang được đàm phán và nếu các đàm phán về Thỏa thuận Khung Dự án (Heads of Agreement - HOA) và các thỏa thuận thương mại khác được ký kết trong năm 2026 thì có thểđạt được FID vào năm 2027.

3. Tổng quan doanh nghiệp

- Tổng Công ty Khí Việt Nam-CTCP (GAS) được thành lập vào năm 1990, là đơn vị thành viên thuộc Tập Đoàn Dầu Khí Quốc gia Việt Nam. GAS giữ vị thế số 1 về cung cấp khí khô, LPG và LNG tại Việt Nam.

- Cơ cấu cổ đông của GAS cực kỳ cô đặc khi gần 96% lượng cổ phiếu niêm yết đang được sở hữu bởi Tập đoàn Công nghiệp - Năng lượng Quốc Gia Việt Nam. Số lượng còn lại trôi nổi trên thị trường chỉ còn lại vỏn vẹn hơn 100 triệu cổ phiếu.

- Cùng với lịch sử chia cổ tức bằng tiền chủ yếu và pha loãng rất ít giúp đây là một điểm cộng lớn cho nhà đầu tư nào muốn đầu tư dài hạn với GAS. Tỷ lệ chia cổ tức bằng tiền mặt trung bình 5 năm của GAS là 35-40%, tương ứng với thị giá khoảng 60.000 thì tỷ suất cổ tức sau thuế mỗi năm khoảng 6%/năm. Đây cũng là mức tỷ suất hấp dẫn hơn so với việc gửi ngân hàng.

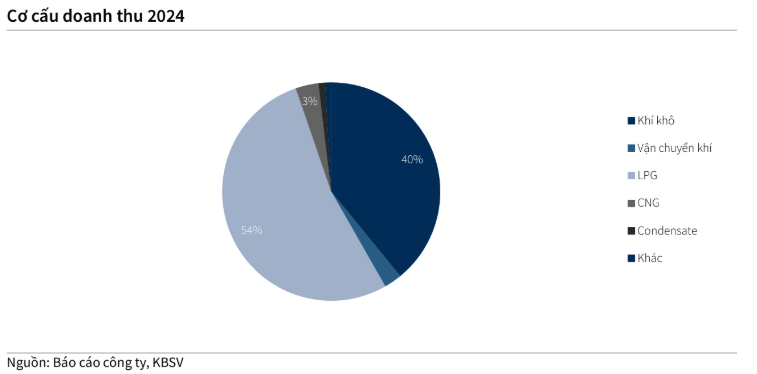

- Như cái tên của GAS, ta cũng đoán được hoạt động kinh doanh chính của doanh nghiệp chủ yếu về các loại khí. Trong đó, LPG và khí khô chiếm tới 94% cơ cấu doanh thu.

4. Điểm đáng chú ý trong bctc quý 3/2025

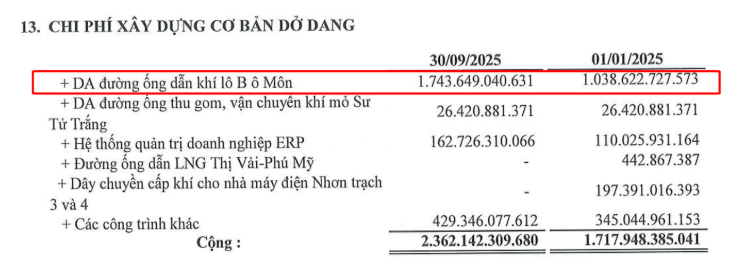

a. Tài sản

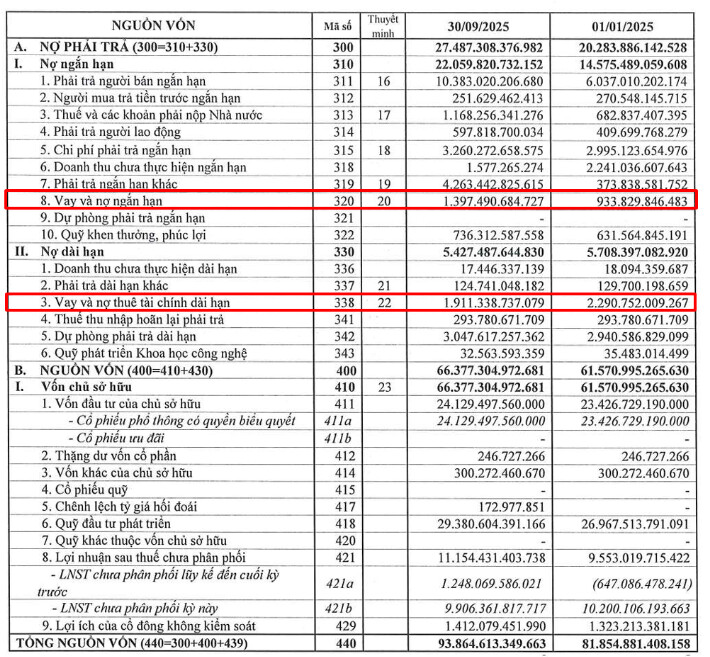

- Tính tới hết quý 3/2025, tổng tài sản của GAS tăng 14,67% lên mức 93,864 tỷ. Trong đó phần lớn tới từ 2 khoản tiền mặt và các khoản đầu tư tài chính ngắn hạn. 2 khoản tiền và đầu tư tài chính ngắn hạn ghi nhận tăng lần lượt 109% và 18,21% lên mức 11,600 tỷ và 32,506 tỷ, chiếm gần một nửa tổng tài sản.

- Trong một môi trường lãi suất tiền gửi đang tăng vào cuối năm thì đây là một điểm cộng cho GAS khi có thể tận dụng tăng được nguồn thu từ lãi tiền gửi với một số tiền lớn như này.

- Một điểm đáng chú ý nữa là chi phí xây dựng cơ bản dở dang của GAS cho dự án ống dẫn khí lô B ô Môn tăng lên gần gấp đôi so với đầu năm. Việc này cho thấy dự án vẫn đang tiến triển tốt.

b. Nguồn vốn

- GAS vẫn luôn giữ tỷ lệ vay/vốn chủ cực kì thấp do đó đây cũng có thể là một nơi trú ẩn cho dòng tiền khi mặt bằng lãi suất tăng hoặc để tích sản dài hạn.

- Ngoài ra có khoản mục phải trả người bán ngắn hạn của GAS ghi nhận tăng 72% lên mức hơn 10,000 tỷ cũng cho thấy việc thêm hàng tồn kho và hoạt động kinh doanh vẫn đang ổn. Những người bán chủ yếu là các tập đoàn dầu khí lớn ở khu vực Đông Nam Á chuyên nhập khẩu các loại khí và xuất khẩu các loại hóa chất phục vụ cho việc chuyển khí từ các mỏ về nhà máy của GAS.

5. Triển vọng

a. Giá LNG hồi phục nhẹ trong ngắn hạn và sẽ duy trì xu hướng giá đi ngang với biến động lớn trong tương lai

-

Trong Q3/2025, sự giảm tốc đáng kể của nhu cầu LNG toàn cầu so với 2 quý đầu năm do tình hình thời tiết ôn hòa hơn tại Châu Âu và tình hình kinh tế kém khả quan tại các quốc gia Châu Á mới nổi có độ nhạy cao theo giá đã giúp giá mặt hàng này ổn định. Kết thúc tháng 11/2025, giá LNG Nhật Bản (thước đo giá LNG Châu Á) đạt 11 USD/mmBTU, giảm 4.6% so với trung bình Q3 và thấp hơn đáng kể so với mức đỉnh 15.5 USD/mmBTU cùng kì.

-

Mức giá khí LNG trung bình được dự báo trong năm 2025 là 12 USD/mmBTU, dựa trên dự báo của IEA tại thời điểm 10/2025 về triển vọng trong nửa cuối năm rằng cung cầu LNG tìm được điểm cân bằng nhờ:

-

i) Nguồn cung LNG toàn cầu dần ổn định sau giai đoạn bị thắt chặt và

-

ii) Nhu cầu LNG hạ nhiệt do Trung Quốc giảm nhập khẩu. Sang năm 2026, triển vọng giá khí dự báo sẽ đi ngang với khoảng biến động lớn do:

i) Nhu cầu LNG tại Trung Quốc và các quốc gia Châu Á mới nổi hồi phục từ mức nền thấp nhờ động lực tăng trưởng kinh tế, lần lượt đạt 6%/6% YoY,

ii) Nguồn cung LNG được cải thiện nhờ công suất khai thác LNG sắp được triển khai tại Bắc Mỹ lập kỷ lục ở mức hơn 80 tỷ m3/năm, iii) Rủi ro địa chính trị tiếp tục hiện hữu khiến mặt hàng có biến động lớn.

b. PVGAS hưởng lợi từ xu hướng thúc đẩy đầu tư hạ tầng ngành khí nhờ kinh nghiệm tham gia các dự án lớn

- Ngày 11/12/2025, Quốc hội đã biểu quyết thông qua Nghị quyết về cơ chế, chính sách phát triển năng lượng quốc gia giai đoạn 2026 – 2030. Trong đó, các giải pháp tháo gỡ khó khăn liên quan tới đáp ứng thủ tục đầu tư của các dự án dầu khí, than quan trọng và cấp bách của quốc gia đã được đồng ý thông qua, là cơ sở đẩy nhanh tiến độ dự án bao gồm: đăng ký quy hoạch kế hoạch sử dụng đất; giao đất cho thuê đất, đất có mặt nước; chủ trương chuyển mục đích sử dụng rừng và các thủ tục pháp lý liên quan.

- Việc Quốc hội thông qua nghị quyết trên đươc kỳ vọng sẽ tạo động lực thu hút vốn đầu tư và thúc đẩy tiến độ các dự án điện lực thuộc danh mục dự án trọng điểm quốc gia đi vào hoạt động bao gồm: 20,700 MW các nhà máy điện khí LNG vận hành trước năm 2030; các dự án kho cảng LNG đưa vào sử dụng giai đoạn 2025 – 2030; các chuỗi dự án điện khí Lô B, Cá Voi Xanh và LNG Sơn Mỹ, qua đó gia tăng sự hiện diện của PVGAS trong chuỗi giá trị ngành nhờ lợi thế kinh nghiệm từng tham gia các dự án lớn tương tự.

c. Dự án đầu tư đường ống vận chuyển khí Sư Tử Trắng 2B giúp gia tăng sản lượng khí cung cấp từ 2027

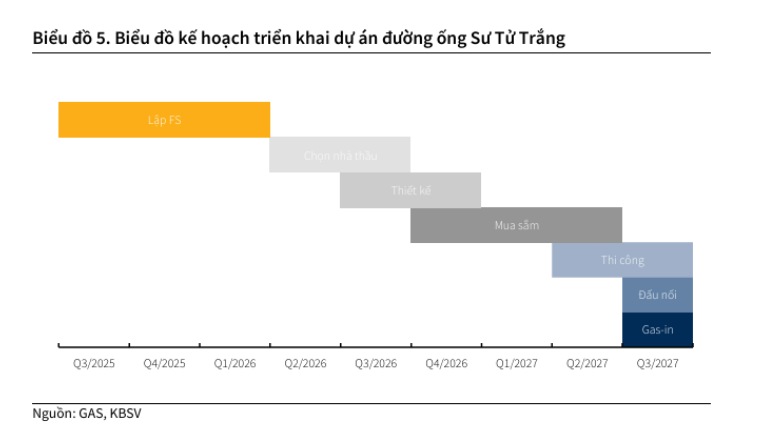

- Trong báo cáo triển khai dự án, PVGAS cho biết giá trị đầu tư ước tính vào đường ống thu gom, vận chuyển khí mỏ Sư Tử Trắng – Giai đoạn 2B (STT – GĐ 2B) vào khoảng 4,073 tỷ VND. Đây là thành phần quan trọng trong đại dự án phát triển mỏ STT – GĐ 2B, có nhiệm vụ thu gom và vận chuyển khí phẩm từ giàn khai thác ST-CGF tới đường ống Nam Côn Sơn 2. Hiện dự án đang ở giai đoạn lập và phê duyệt báo cáo nghiên cứu khả thi (FS), dự kiến hoàn thành vào 30/03/2026, sau đó bắt đầu triển khai và hoàn thiện first-gas dự kiến vào Q3/2027. Khi đưa vào sử dụng, đường ống sẽ bổ sung công suất cung cấp khí tới các nhà máy điện khu vực Đông Nam Bộ, ước tính vào khoảng 4.2 triệu m3 khí/ngày. Nguồn cung khí bổ sung đến từ 2 đại dự án Lô B và Sư Tử Trắng – Giai đoạn 2B dự kiến bắt đầu được khai thác từ 2027 sẽ bảo đảm nhu cầu khí phục vụ phát điện và là cơ sở cho triển vọng doanh thu mảng cung cấp khí đạt 84,828 tỷ VND vào 2030 (CAGR 5Y ~ 20%).

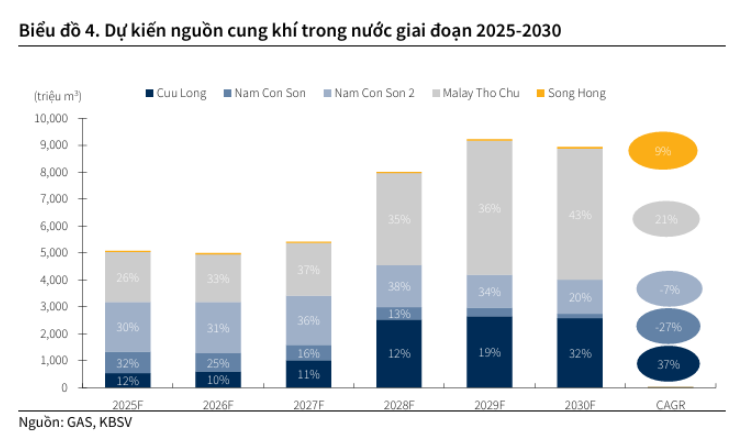

- Ngoài ra, một loạt kế hoạch bổ sung giếng khoan nhằm gia tăng công suất khai thác khí tại các mỏ hiên hữu cũng đang được PVN nghiên cứu bao gồm: Mỏ Bạch Hổ (tổng mức đầu tư 16,790 tỷ VND), Mỏ Rạng Đông (tổng mức đầu tư 2,677 tỷ VND), Mỏ Tê Giác Trắng (tổng mức đầu tư 1,443 tỷ VND), mỏ Chim Sáo (tổng mức đầu tư 1,400 tỷ VND), Đại Hùng (tổng mức đầu tư 946 tỷ VND), Thiên Ưng (tổng mức đầu tư 637 tỷ VND), nhờ đó nguồn cung khí trong nước được bảo đảm và sẽ đáp ứng đủ nhu cầu.

d. LNG: Nhu cầu tăng trưởng từ các dự án nhiệt điện khí LNG

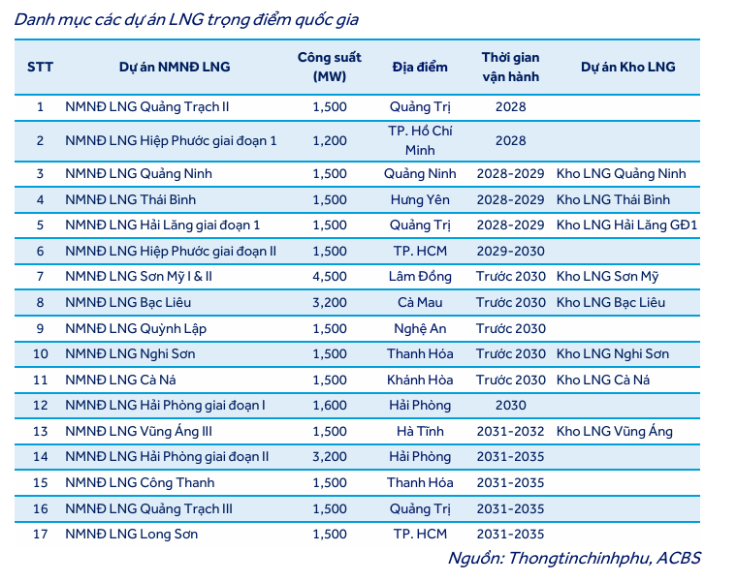

- Dự án điện khí Nhơn Trạch 3 (đã vận hành thương mại 21/11/2025) và Nhơn Trạch 4 (dự kiến COD trung tuần 12/2025) là yếu tố thúc đẩy chính – kỳ vọng tiêu thụ khoảng 1 triệu tấn LNG trong năm 2026 (chiếm khoảng 15% tổng sản lượng khí khô & LNG của PV GAS). Chính phủ đang soạn thảo dự thảo trình Quốc hội điều chỉnh tăng Qc từ 65% lên mức 75% cho dự án trên. Ngoài ra, Nhà máy điện khí LNG Hiệp Phước giai đoạn 1 sẽ sớm đàm phán, ký hợp đồng mua bán điện; kỳ vọng đưa vào vận hành trong năm 2028.

- PV GAS đang tích cực mở rộng mạng lưới kho chứa LNG trên toàn quốc. Trong ngắn và trung hạn đến năm 2030, ngoài NMNĐ LNG NT3 & NT4, Việt Nam sẽ phát triển thêm 12 dự án NMNĐ LNG với tổng công suất khoảng 24.000 MWh – dự kiến sử dụng gần 15 triệu tấn LNG/năm. Trong dài hạn giai đoạn 2031-2035, Việt Nam sẽ phát triển thêm 5 dự án NMNĐ LNG với tổng công suất 9.200 MWh– dự kiến sử dụng khoảng 5,7 triệu tấn LNG/năm.

e. LPG: Nhu cầu dự kiến tiếp tục giữ ở mức cao nhờ căng thẳng Thái Lan - Campuchia

-

PV GAS hiện đang bán LPG dựa trên giá CP Aramco, với công thức premium giúp duy trì biên lợi nhuận gộp ổn định khoảng 6-8% cho mảng kinh doanh này. Khoảng 70% sản lượng LPG được nhập khẩu từ Trung Đông và Đông Nam Á qua các hợp đồng định hạn giá ổn định. Mảng kinh doanh LPG của PV GAS là động lực tăng trưởng quan trọng với doanh thu dự kiến chiếm trên 50% tổng doanh thu của công ty.

-

Thị trường xuất khẩu: Trong năm 2025, sản lượng LPG kinh doanh quốc tế đã tăng trưởng mạnh nhờ thị trường Campuchia. Quyết định cấm nhập khẩu LPG từ Thái Lan (từ 22/6/2025) đã tạo ra cơ hội ngắn hạn, giúp PV GAS tăng trưởng sản lượng thêm hơn 25% - chủ yếu đến từ xuất khẩu. Thị trường tiêu thụ LPG Campuchia được dự báo đạt tốc độ tăng trưởng 7%/năm cho đến năm 2030.

-

Thị trường trong nước: Nhu cầu tiêu thụ LPG trong nước dự kiến tăng trưởng khoảng 10%/năm.

- Để đáp ứng nhu cầu tăng cao, PV GAS đang nâng cấp cơ sở hạ tầng, bao gồm việc hoàn thành nâng cấp GPP Dinh Cố từ 5,8 triệu m3 lên 6,8 triệu m3, và triển khai hợp đồng EPC bồn chứa LPG Thị Vải.

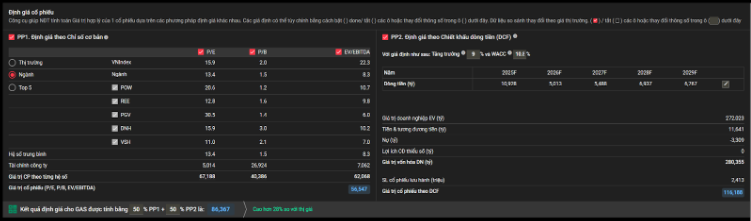

6. Định giá

-

GAS đang có mức định giá thấp hơn đáng kể so với mức bình quân P/E lịch sử 5 năm, tạo một biên an toàn hợp lý để đầu tư vào doanh nghiệp trong giai đoạn này

-

Áp dụng 50% định giá P/E, P/B, EV/EBITDA (do các dự án của GAS có vốn đầu tư lớn khiến chi phí khấu hao cao) và 50% chiết khấu dòng tiền. Ta có mức định giá phù hợp của GAS ở mức 86,000 VNĐ, tương ứng với mức upsize 28% từ mức giá hiện tại.

- Bên cạnh đó sau cú sập đợt tháng 4, GAS đang được giao dịch ở ngưỡng định giá cả P/E và P/B rẻ nhất lịch sử 5 năm bất chấp vẫn tăng trưởng đều đặn về mặt tài sản khoảng 10%/năm.

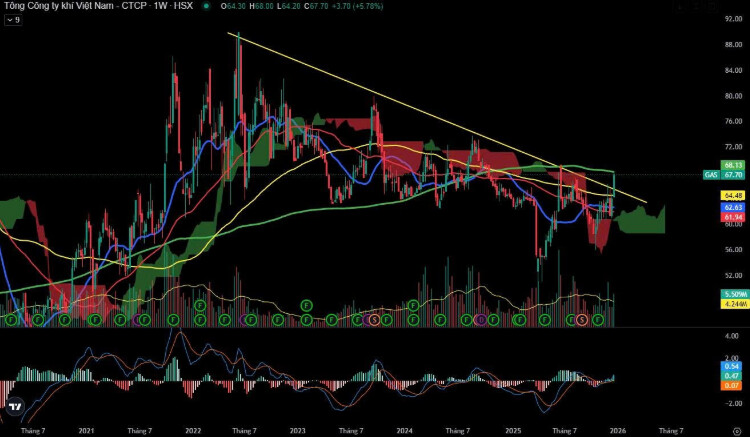

7. Phân tích kỹ thuật

- GAS break cản chéo 3 năm kèm volume gom vùng đáy, sau khi break sẽ cần thời gian tích luỹ quanh biên 66-68 xây nền hấp thụ và tiến về đỉnh cũ

Để nhận thêm những khuyến nghị và tư vấn. NĐT liên hệ

MR Dương Lớ

Trưởng phòng TVĐT VPS

Contact: 038.2626.279