1. Tổng Quan Chỉ Số Tài Chính Nổi Bật

- Tổng tài sản : 964.439 tỷ đồng (tăng 15% so với cuối 2024), gần chạm mốc 1 triệu tỷ đồng .

-

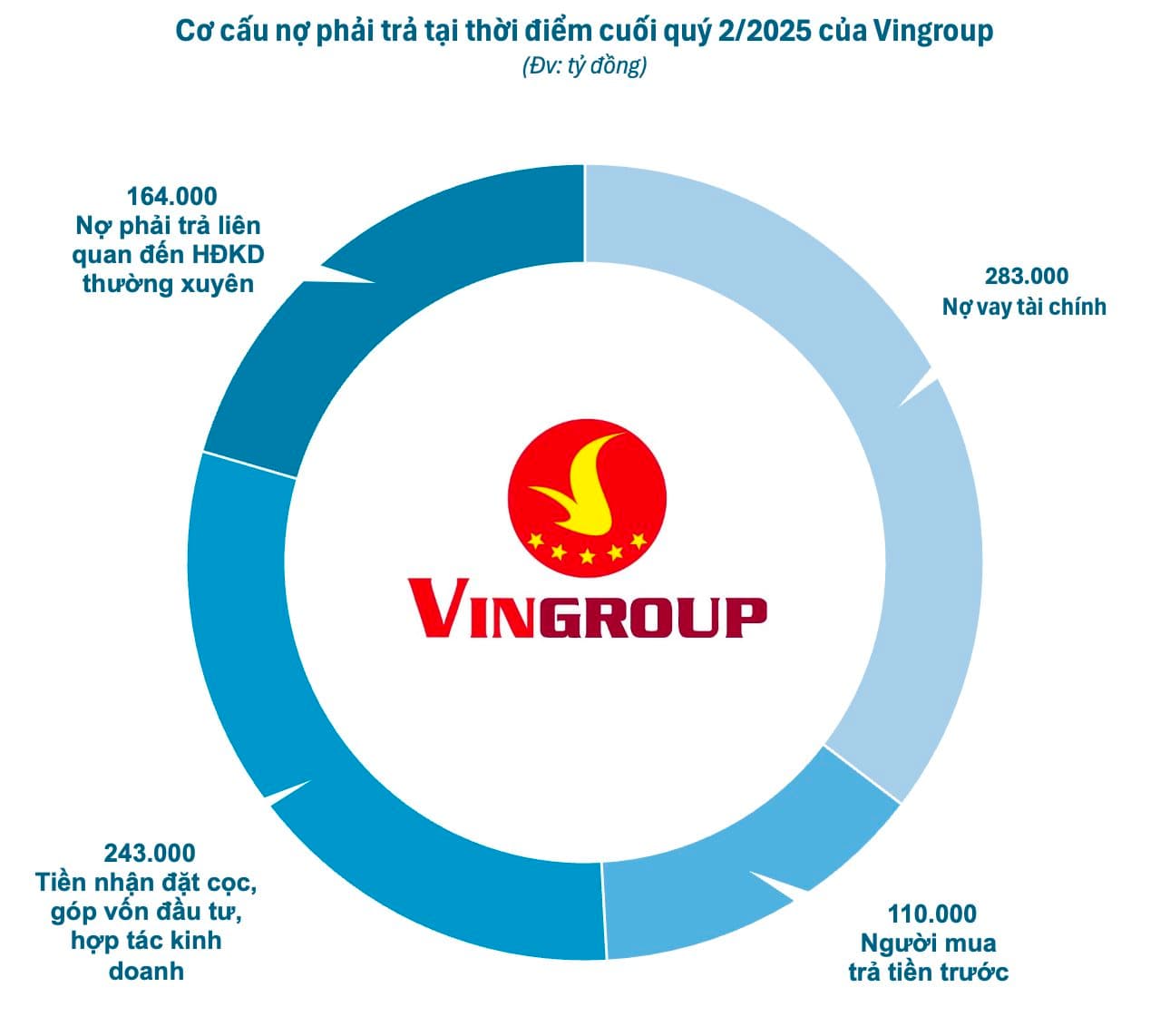

Tổng nợ phải trả : 805.820 tỷ đồng (86% tổng tài sản), trong đó:

- Nợ vay tài chính : 283.000 tỷ đồng (29% tổng tài sản) .

- Khoản người mua trả tiền trước : 110.000 tỷ đồng (doanh thu tương lai) .

- Tiền đặt cọc đối tác : 243.000 tỷ đồng (hợp tác kinh doanh) .

- Vốn chủ sở hữu : 158.618 tỷ đồng .

-

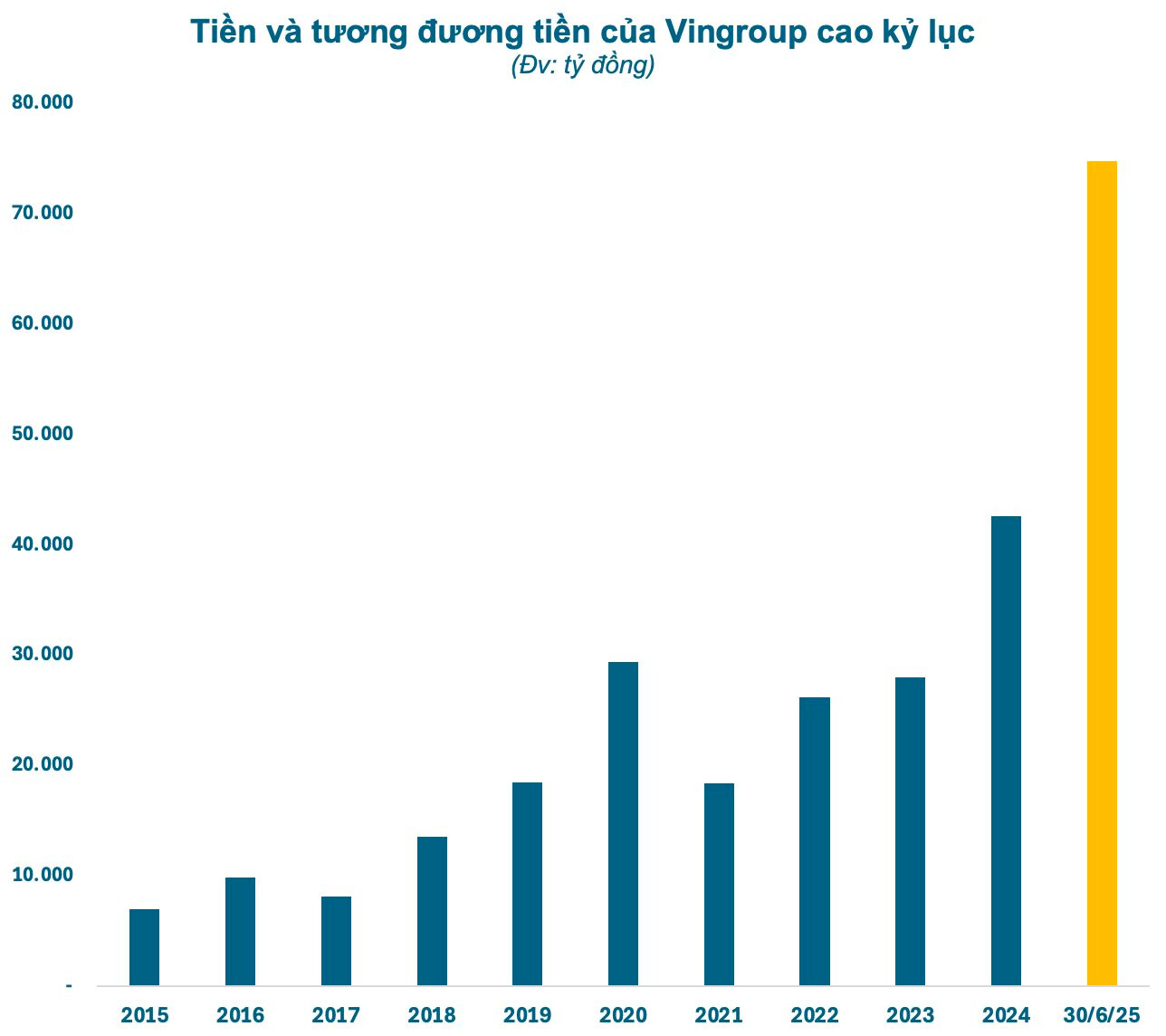

Tiền mặt và tương đương tiền : 84.349 tỷ đồng (mức kỷ lục) .

2. Phân Tích Cơ Cấu Nợ: Rủi Ro Thực Sự Đến Từ Đâu?

Nhóm nợ “tích cực” - Doanh thu tương lai :

-

44% tổng nợ phải trả (353.000 tỷ đồng) thực chất là tiền ứng trước từ khách hàng và đối tác , không phải nợ vay:

- 110.000 tỷ đồng: Khách hàng trả trước mua nhà, xe .

- 243.000 tỷ đồng: Đối tác đặt cọc hợp tác dự án .

- Bản chất : Đây là nguồn vốn không lãi suất, phản ánh niềm tin thị trường vào sản phẩm của Vingroup .

Nhóm nợ rủi ro - Nợ vay tài chính :

- Nợ vay ngân hàng và trái phiếu : 283.000 tỷ đồng (29% tổng tài sản) .

-

Áp lực lãi vay :

- Chi phí lãi vay quý II/2025: 7.700 tỷ đồng .

- Lãi suất trái phiếu mới phát hành: 12.5% (cao hơn trung bình thị trường) .

-

Kỳ hạn trả nợ ngắn : 63% nợ là ngắn hạn (506.624 tỷ đồng), đáo hạn trong 2025-2026 .

3. Hiệu Quả Hoạt Động & Khả Năng Thanh Khoản

Kết quả kinh doanh 6T/2025 :

- Doanh thu : 130.366 tỷ đồng (gấp đôi cùng kỳ 2024) .

- Lợi nhuận sau thuế : 4.509 tỷ đồng .

-

Đóng góp từng mảng :

- Bất động sản (Vinhomes) : 70.500 tỷ đồng (tăng 3 lần) .

- Công nghiệp (VinFast) : Bàn giao 72.167 ô tô điện (+320% YoY) .

- Du lịch (Vinpearl) : Doanh thu 7.900 tỷ đồng (+26% YoY) .

Khả năng thanh khoản :

- Tỷ lệ thanh toán ngắn hạn : 1.04x (tài sản ngắn hạn 528.475 tỷ đồng > nợ ngắn hạn 506.624 tỷ đồng) .

- Dòng tiền từ hoạt động kinh doanh : 20.846 tỷ đồng (2024) .

-

Rủi ro tiềm ẩn :

- Lợi nhuận phụ thuộc vào “thu nhập khác” (18.516 tỷ đồng quý II/2025) .

- VinFast thua lỗ 15.000 tỷ đồng quý I/2025.

5. Chiến Lược Giảm Nợ & Triển Vọng Tương Lai

Giải pháp hiện tại :

- Bán tài sản : Bán 41.5% cổ phần Vincom Retail thu 1.6 tỷ USD .

- Phát hành trái phiếu : Vay 1 tỷ USD từ Deutsche Bank, ADB (lãi suất 9.5%) .

- Tái cơ cấu nợ : Chuyển đổi nợ ngắn hạn sang dài hạn .

Kế hoạch dài hạn :

-

Dự án hạ tầng quy mô lớn :

- Đường sắt tốc độ cao Bắc-Nam (60 tỷ USD) .

- Cảng biển Hải Phòng (14 tỷ USD) .

- Mục tiêu VinFast : Hoà vốn vào cuối 2026

6. Khuyến Nghị Cho Nhà Đầu Tư

Rủi ro cần theo dõi :

- Thanh khoản ngắn hạn : Tài sản ngắn hạn chỉ cao hơn nợ ngắn hạn 4% .

- Lỗ dồn tích VinFast : Thua lỗ 37.000 tỷ đồng 6T/2025 .

- Tỷ giá USD/VND : 41% lãi vay bằng USD, nhưng 92% doanh thu VinFast bằng VND .

Cơ hội tiềm năng :

- Giá cổ phiếu : Tăng 208% từ đầu năm (125.000 đồng/CP) .

- Thị trường nội địa : VinFast chiếm 67% thị phần xe điện Việt Nam .

- Hỗ trợ chính phủ : Tham gia dự án trọng điểm quốc gia.

Kết Luận: Cân Bằng Giữa Rủi Ro và Tiềm Năng

Vingroup đang đứng trước thách thức lớn về gánh nặng nợ vay và lỗ kéo dài của VinFast , nhưng đồng thời sở hữu lợi thế nhờ dòng tiền ứng trước khổng lồ và sự hỗ trợ từ chính phủ . Nhà đầu tư nên:

- Theo dõi sát khả năng trả nợ ngắn hạn và tiến độ hoà vốn của VinFast.

- Tận dụng các đợt điều chỉnh để tích luỹ với tầm nhìn dài hạn.

- Đa dạng hoá rủi ro do mô hình kinh doanh đa ngành phức tạp.

Chuyên viên tư vấn đầu tư cổ phiếu tại CTCK DSC: Dương Quảng Phương

“Vingroup không thiếu tiền, chỉ thiếu sự kiên nhẫn của thị trường”