Tổng quan tình hình kinh doanh:

-

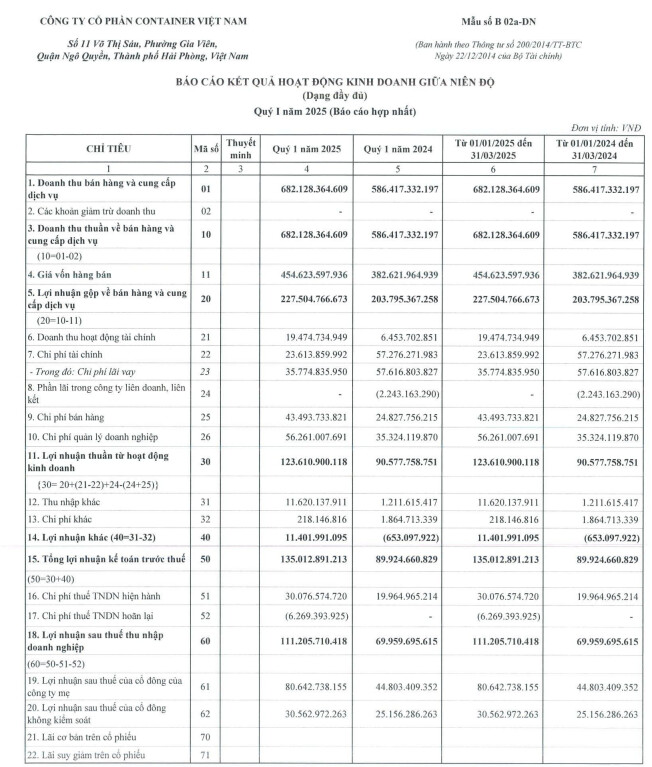

Q1/2025: Doanh thu thuần đạt 682,13 tỷ (+16,3% YoY), LNST thu nhập doanh nghiệp đạt 111,21 tỷ (+58,96% YoY), LNST cổ đông công ty mẹ đạt 80,64 tỷ (+80% YoY).

-

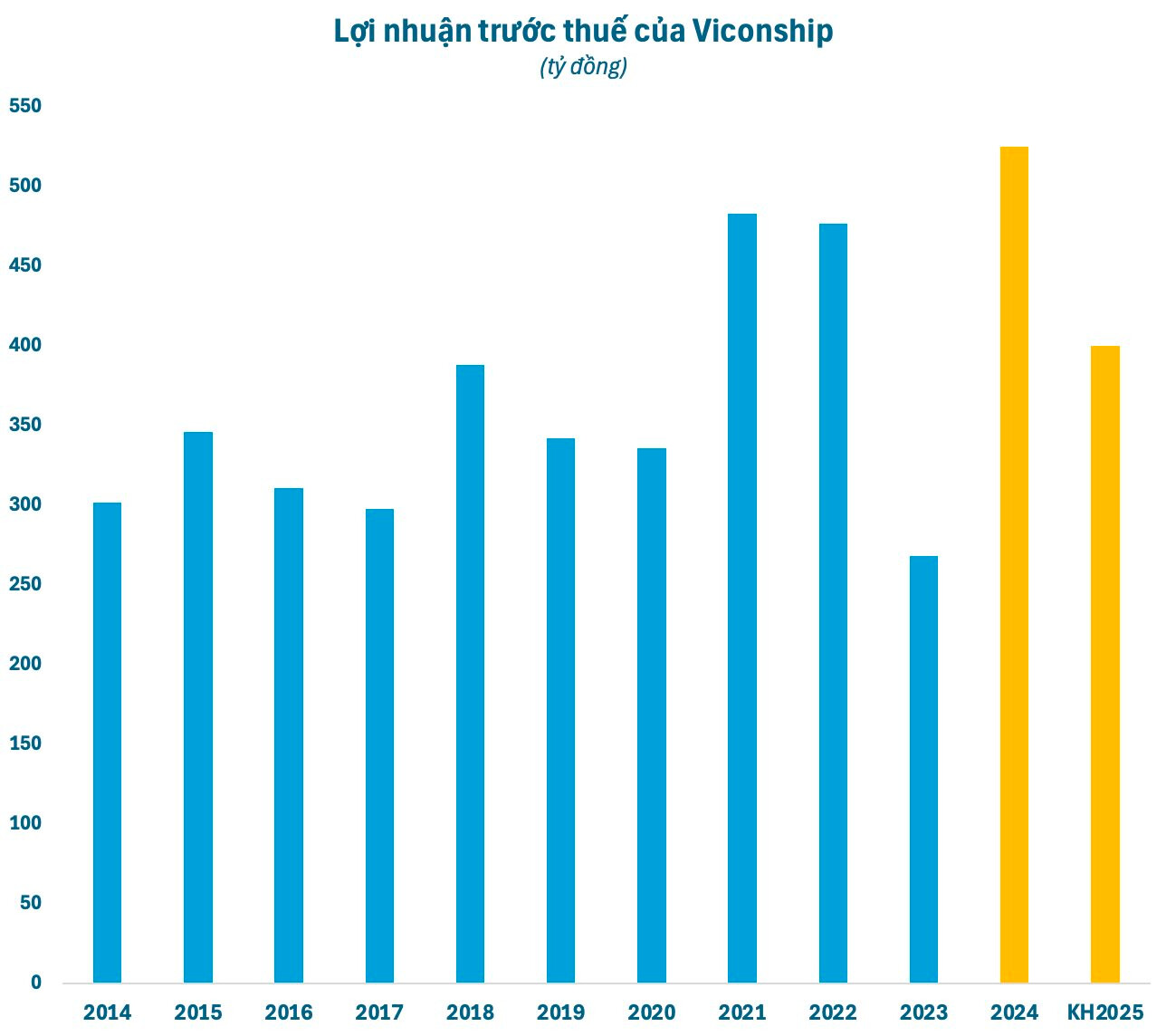

Cả năm 2024: Doanh thu đạt 2.787,9 tỷ (+27,8%),LNST thu nhập doanh nghiệp đạt 434,54 tỷ (+118,34% YoY), LNST cổ đông công ty mẹ đạt 336,2 tỷ (+171,9% YoY).

-

Kế hoạch năm 2025: HĐQT Viconship dự kiến trình cổ đông thông qua chỉ tiêu doanh thu 2.790 tỷ đồng và lợi nhuận trước thuế 400 tỷ đồng, lần lượt bằng 100% và 76% so với thực hiện năm 2024. Về phương án phân phối lợi nhuận năm 2024, Viconship trình cổ đông thông qua kế hoạch cổ tức tỷ lệ 8% bao gồm 5% bằng tiền và 3% bằng cổ phiếu (thay vì 7,5% bằng cổ phiếu theo kế hoạch ban đầu).

Luận điểm đầu tư:

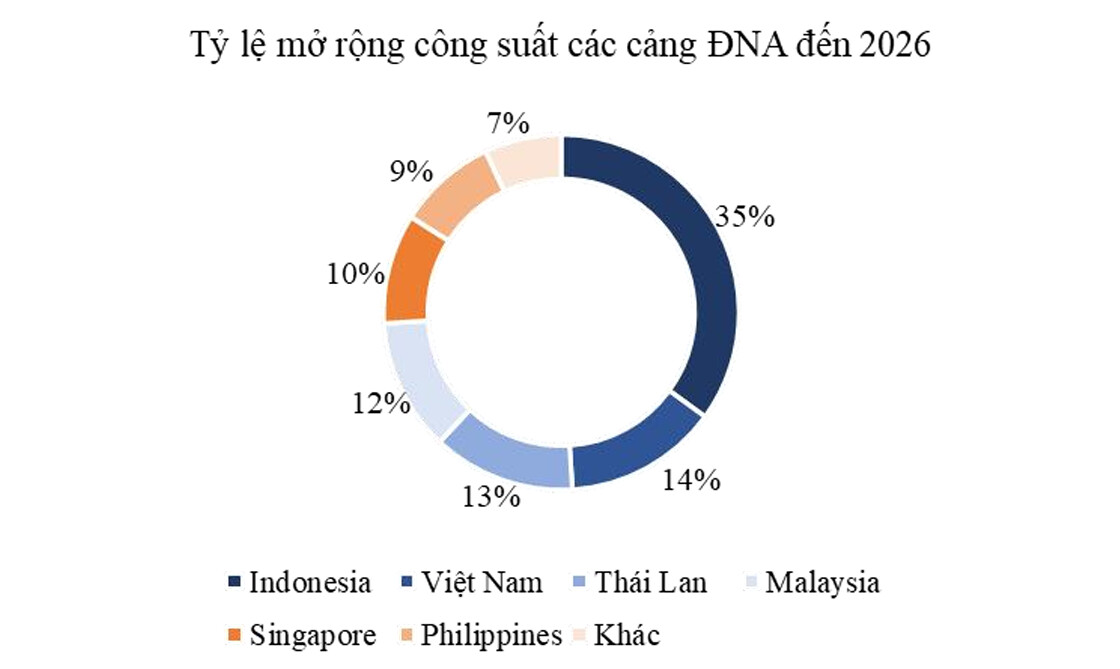

1) Ngành cảng biển cả nước nói chung và khu vực Hải Phòng nói riêng tiếp tục có kỳ vọng khả quan nhờ xu hướng dịch chuyển chuỗi sản xuất và phát triển kinh tế khu vực Hải Phòng:

-

Năm 2024, tổng kim ngạch xuất, nhập khẩu hàng hóa đạt 786,29 tỷ USD, tăng 15,4% so với năm trước, trong đó xuất khẩu tăng 14,3%; nhập khẩu tăng 16,7% . Cán cân thương mại hàng hóa xuất siêu 24,77 tỷ USD.

-

Đến tháng 2/2025, kim ngạch xuất nhập khẩu của riêng khu vực Hải Phòng đạt gần 10 tỷ USD, tăng 3,55% so với tháng 1/2025 và tăng 35,6% so với cùng kỳ năm 2024.

-

Trung Quốc vẫn là nguồn nhập khẩu chủ yếu của thị trường Châu Âu và Bắc Mỹ nhưng đang mất dần thị phần vào tay các nước Đông Nam Á và Nam Á. Từ đó, dịch chuyển chuỗi cung ứng tạo cơ hội tăng trưởng cho các cảng ở Việt Nam - là nước đạt mức tăng mạnh nhất trong khu vực từ chiếm tỷ trọng 6% (2016) lên đến 13% (2022).

-

Hiện tại, Hải Phòng đang là tỉnh có tổng diện tích khu công nghiệp lớn nhất miền Bắc, và có lợi thế về vị trí địa lý, gần nhiều khu trung tâm công nghiệp, đường bờ biển dài, giáp biển Đông và là nơi hội tụ 5 cửa sông lớn Bạch Đằng, Cửa Cấm, Lạch Tray, Văn Úc, sông Thái Bình đã giúp việc thu hút đầu tư, sản xuất trở nên mạnh mẽ hơn.

-

Đồng thời, theo Nghị quyết số 45-NQ/TW ngày 24/1/2019 của Bộ Chính trị, quy hoạch Hải Phòng giai đoạn 2021-2030 sẽ biến thành phố thành động lực phát triển của Bắc Bộ và cả nước, với hạ tầng giao thông hiện đại, đồng bộ. Khi đưa vào hoạt động, các dự án này sẽ nhanh chóng giúp tối ưu hóa chi phí, thời gian vận chuyển và kết nối Hải Phòng với khu vực khác, thu hút đầu tư, và thúc đẩy sự phát triển của hệ thống cảng biển.

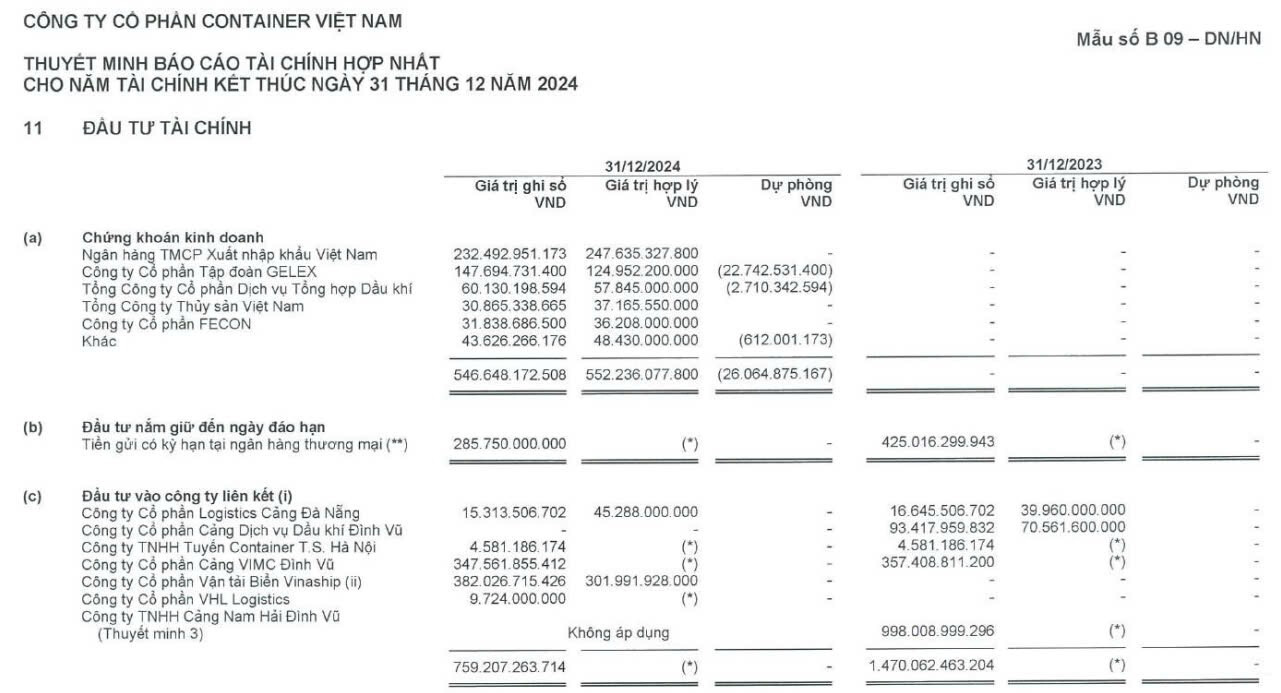

2) Tăng công suất khai thác đáng kể nhờ thâu tóm toàn bộ cảng nước sâu Nam Hải Đình Vũ:

-

Ngày 18/7/2024, VSC thông báo hoàn thành giao dịch nhận chuyển nhượng vốn góp tại Công ty TNHH Cảng Nam Hải Đình Vũ, nâng tỷ lệ sở hữu từ 35% lên 99,9998%, đồng thời Công ty TNHH Cảng Nam Hải Đình Vũ trở thành Công ty con của Công ty. Q4/2024 VSC vừa hạch toán thêm 450 tỷ vào phần lợi thế thương mại do đánh giá lại khoản đầu tư vào Công ty TNHH Cảng Nam Hải Đình Vũ.

-

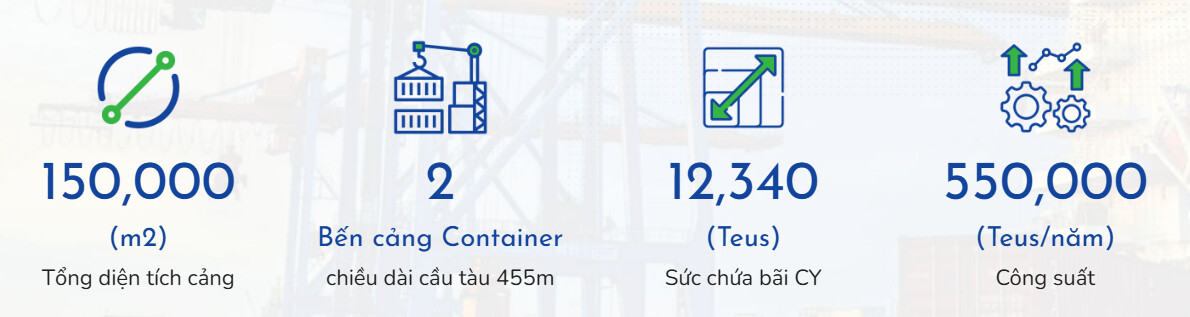

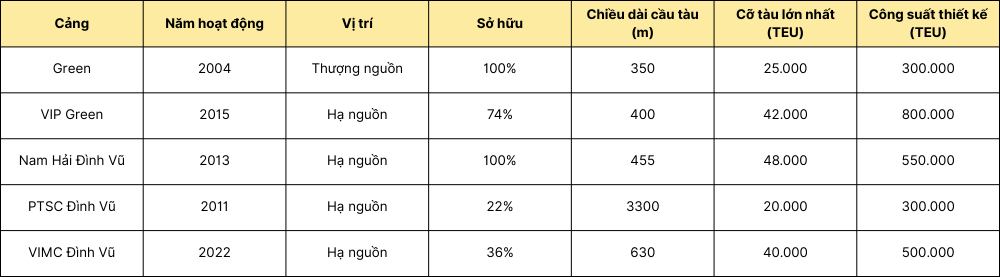

Cảng Nam Hải Đình Vũ với đặc điểm là một cảng nước sâu nên Nam Hải Đình Vũ có thể tiếp nhận các loại tàu với trọng tải lớn, sở hữu vị trí đắc địa tại cửa sông Cấm với mớn nước sâu và vũng quay rộng. Đồng thời, kết nối đồng bộ với các tuyến đường cao tốc Hà Nội – Quảng Ninh – Lào Cai – biên giới Trung Quốc. Với tổng diện tích cảng 150.000 mét vuông, sức chứa bãi container 12.340 Teus, và công suất khai thác 550.000 Teus/năm.

→ Việc thâu tóm toàn bộ cảng nước sâu Nam Hải Đình Vũ sẽ giúp VSC gia tăng công suất khai thác đáng kể và tận dụng lợi thế với cụm 3 cảng liền thổ chủ lực gồm VIP Green, VIMC Đình Vũ, và Nam Hải Đình Vũ

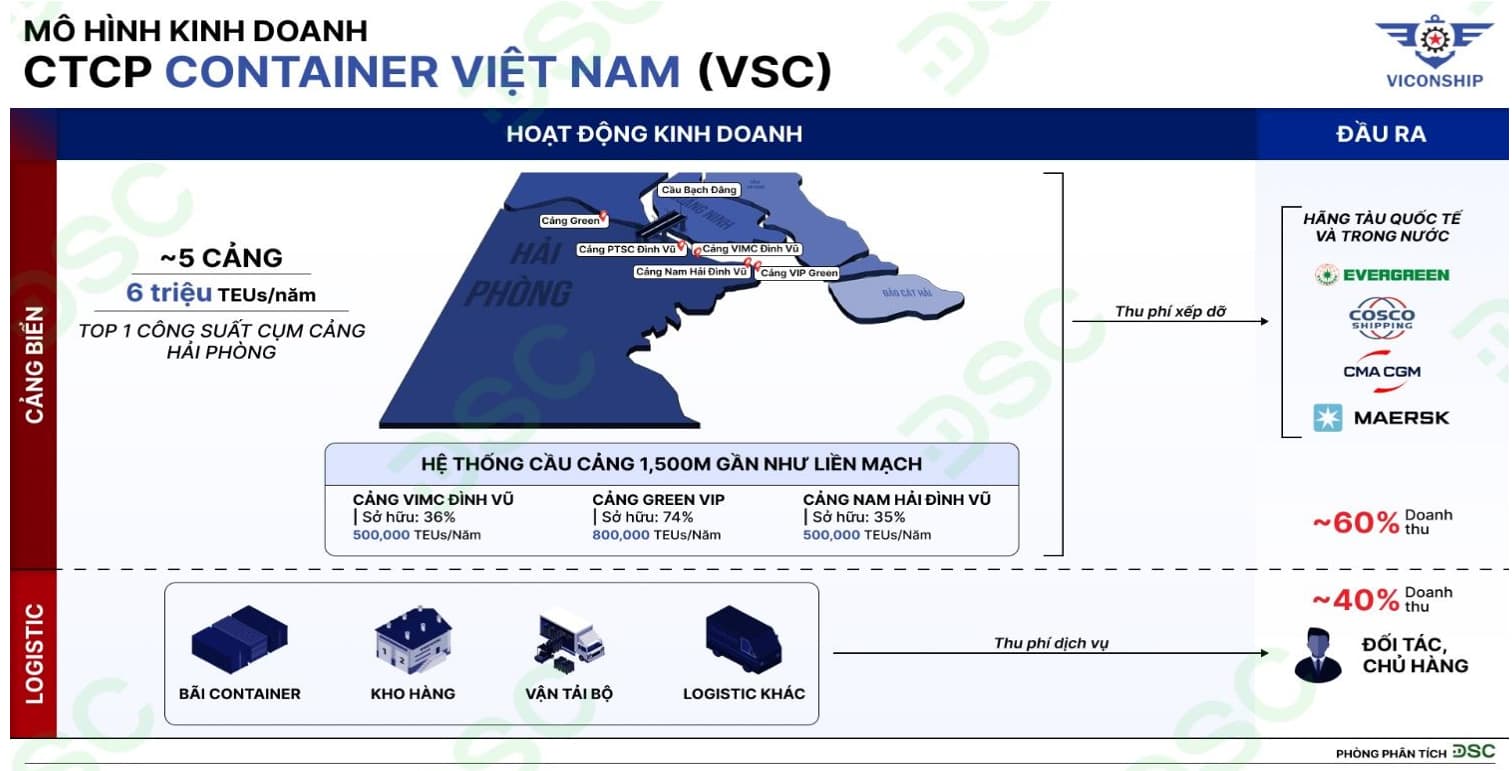

3) Tận dụng lợi thế từ cụm 3 cảng liền thổ với vị trí địa lý đắc địa nằm ở hạ nguồn Sông Cấm:

-

Các cụm cảng nằm ở hạ nguồn Sông Cấm có thể đón được tàu lớn có mức giá cao hơn đáng kể so với các cảng nằm sâu trong thượng nguồn như cảng Nam Hải Đình Vũ, VipGreen, Nam Đình Vũ có mức giá cao hơn đáng kể so với các cảng nằm sâu trong thượng nguồn bị chắn bởi cầu Bạch Đằng và chỉ có thể đón các tàu nhỏ.

-

Cụm 3 cảng có công suất lớn nhất của VSC gồm VIP Green (800.000 TEU), VIMC Đình Vũ (500.000 TEU), và Nam Hải Đình Vũ (550.000 TEU) sẽ là cụm 3 cảng đóng vai trò chủ lực của VSC nhờ công suất khai thác lớn.

-

Đồng thời, nhờ vị trí “liền thổ” của 3 cảng này giúp VSC tạo ra hệ thống cầu tàu liền mạch lên đến 1.500m, làm giảm đáng kể chi phí vận hành các cầu cảng và linh hoạt hơn trong việc tiếp nhận tàu do công ty có thể tập trung được nguồn lực tại cùng một khu vực, cả thiết bị lẫn cả nhân lực.

(ảnh trên là số liệu cũ nên tỷ lệ sở hữu không khớp với hiện tại)

→ Cụm 3 cảng có công suất lớn nhất của VSC gồm VIP Green, VIMC Đình Vũ, và Nam Hải Đình Vũ đóng vai trò chủ lực của VSC nhờ công suất khai thác lớn và vị trí “liền thổ” giúp VSC tiết kiệm được các chi phí khi có thể tập trung được nguồn lực tại cùng một khu vực.

4) Thoái vốn PTSC Đình Vũ để tập trung vào cụm cảng chủ lực:

-

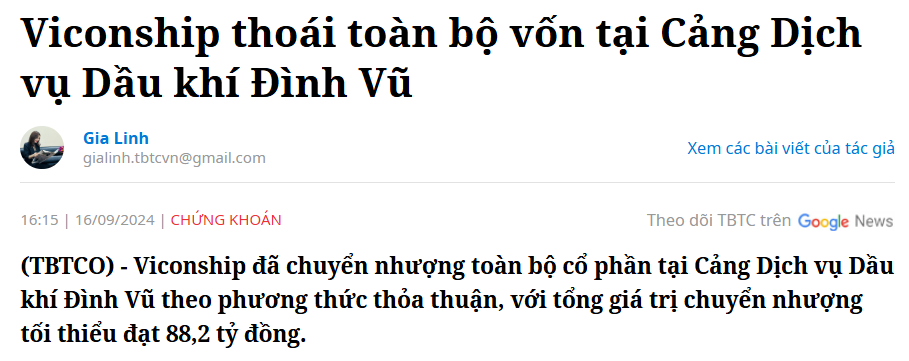

Cuối Q3/2024, VSC đã thoái toàn bộ vốn tại công ty liên kết Cảng Dịch vụ dầu khí Đình Vũ (PTSC Đình Vũ) theo hình thức thỏa thuận và thu về 88,2 tỷ đồng.

-

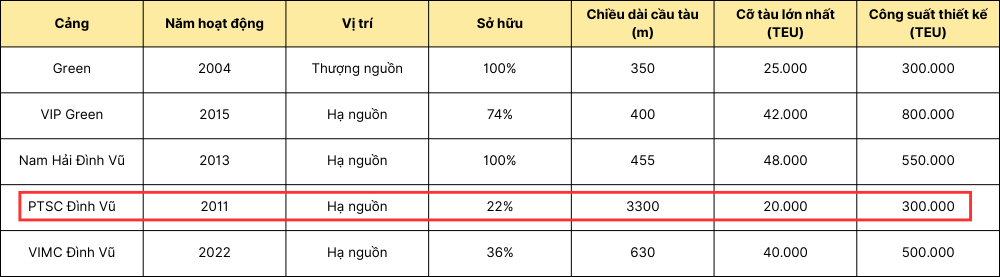

Cảng PTSC Đình Vũ nằm tương đối tách biệt với cụm 3 cảng chính đã nêu ở trên về phía thượng nguồn ngã ba Sông Cấm - Sông Bạch Đằng, bị chia cắt bởi Cảng Đình Vũ và Cảng Tân Vũ. Điều này khiến cảng PTSC Đình Vũ khó phát huy lợi thế tương hỗ trong hoạt động kinh doanh của Container Việt Nam.

-

Hơn nữa, cỡ tàu lớn nhất mà Cảng PTSC Đình Vũ có thể tiếp nhận đang ở mức thấp nhất trong danh mục các cảng hiện nay của VSC, cũng như mặt bằng chung các cảng trong khu vực. Trong khi đó, xu hướng các chủ tàu đang ngày càng ưu tiên sử dụng các cỡ tàu lớn.

→ Việc thoái vốn PTSC Đình Vũ là nước đi hợp lý của VSC để phù hợp với xu hướng thị trường mới, đồng thời loại bỏ đi một cảng kém hiệu quả để tập trung nguồn lực khai thác vào cụm cảng chủ lực của doanh nghiệp.

5) Nâng tỷ lệ sở hữu Vinaship (VNA) và Xếp dỡ Hải AN (HAH), củng cố hệ sinh thái logistics:

-

Giữa tháng 10 vừa qua doanh nghiệp cũng đã hoàn tất việc nâng tỷ lệ sở hữu tại công ty cổ phần Vận tải biển Vinaship (VNA) từ mức 2,46% lên 40,01% với giá trị thương vụ lên tới 345 tỷ đồng. Qua đó, VSC trở thành cổ đông lớn thứ hai tại VNA, chỉ xếp sau công ty mẹ là MVN.

-

Vinaship đang sở hữu đội tàu gồm 5 chiếc với tổng tải trọng là 95.861 DWT, độ tuổi bình quân hơn 20 tuổi, trong đó 3 tàu có trọng tải từ 22.000 – 27.000 DWT (28 tuổi), 1 tàu trọng tải 13.245 DWT (16 tuổi) và 1 tàu trọng tải 6.500 DWT (21 tuổi). Đồng thời, VNA đang quản lý 02 bãi container với tổng diện tích trên 28.000 m2 và nhà kho trên 1000 m2.

-

Động thái gần đây nhất, Viconship (VSC) đã mua tổng cộng gần 4,5 triệu cổ phiếu HAH trong phiên 18/4, 22/4, 29/4 và 5/5, từ đó Viconship đã tăng sở hữu lên 9,67 triệu cổ phiếu HAH (tỷ lệ 7,45% vốn Xếp dỡ Hải An).

-

Xếp dỡ Hải An (HAH) đang sở hữu đội tàu container chất lượng với tổng số 17 tàu container có sức chở từ 800 đến 3.500 TEU, khai thác hiệu quả trên tuyến nội địa và nội Á → Doanh nghiệp vận tải tuyến nội Á nên gần như không bị ảnh hưởng bởi các chính sách thuế quan của Mỹ. Trong 2 năm trở lại đây, cổ phiếu HAH đã cho mức sinh lời 200%.

→ Việc nâng sở hữu Vinaship và Xếp dỡ Hải An sẽ củng cố vị thế tài chính của VSC đáng kể khi mà HAH là doanh nghiệp nổi bật trong ngành logistics với mức tăng trưởng lợi nhuận ấn tượng của cổ phiếu. Đồng thời cũng sẽ giúp VSC mở rộng hoạt động kinh doanh, điển hình là ở mảng vận tải biển, điều này cho thấy VSC đang nỗ lực củng cố hệ sinh thái logistics, nhằm cung cấp cho khách hàng dịch vụ toàn diện hơn.

Rủi ro đầu tư VSC:

-

Rủi ro từ chính sách thuế quan của Mỹ ảnh hưởng gián tiếp đến tỷ lệ lấp đầy cảng biển: Hành động áp thuế đối ứng của Mỹ lên Việt Nam sắp tới có thể gây ảnh hưởng gián tiếp đến nhóm cảng biển/logistics trong tương lai do lượng hàng xuất khẩu sang Mỹ giảm, ảnh hưởng đến tỷ lệ lấp đầy cảng biển và lượng đơn hàng vận chuyển của các hãng tàu vận chuyển sang Mỹ. Hiện tại bên phía Việt Nam đã và đang sắp xếp các cuộc đàm phán với Mỹ với kỳ vọng bên Mỹ sẽ giảm mức thuế đối ứng cho Việt Nam.

-

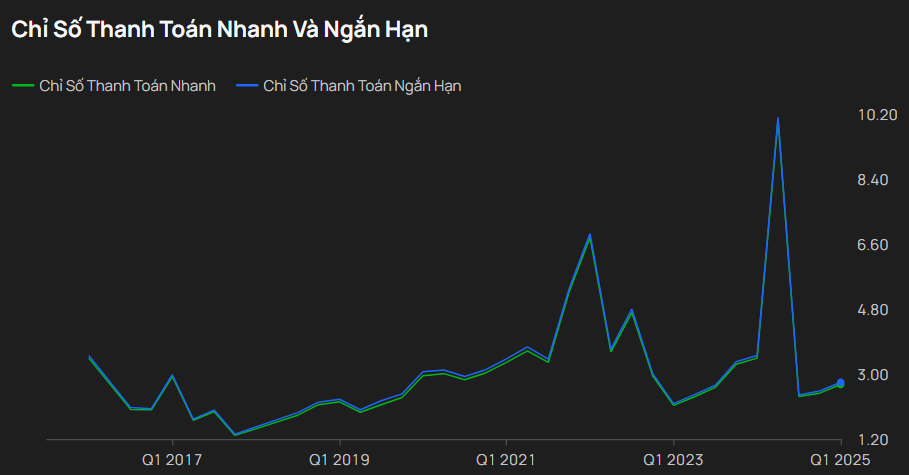

Vay nợ tăng ảnh hưởng đến biên lợi nhuận ròng: Nợ vay của VSC bắt đầu tăng mạnh kể từ cuối năm 2022, tuy nhiên chỉ số thanh toán nhanh và thanh toán ngắn hạn của VSC vẫn duy trì ở mức >2 nên rủi ro áp lực thanh toán nợ vay là không có. Nhưng việc nợ vay của VSC tăng cao sẽ ảnh hưởng một phần đến biên lợi nhuận ròng của doanh nghiệp do phát sinh tăng thêm chi phí lãi vay.

-

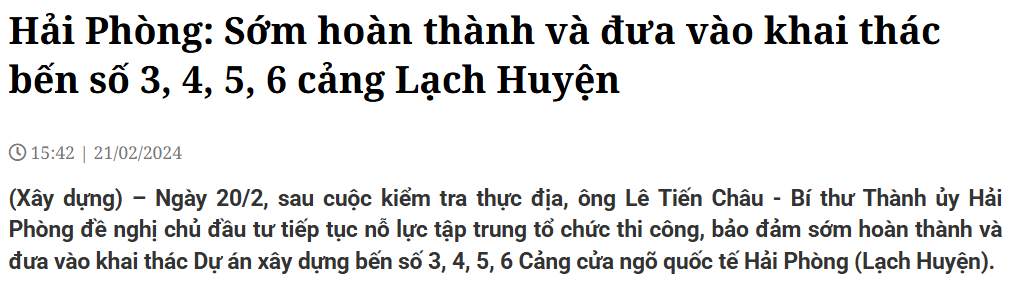

Rủi ro cạnh tranh tăng cao từ năm 2025 trở đi: Việc các cảng nước sâu Lạch Huyện 3, 4, 5, 6 được đưa vào khai thác, và đối thủ cạnh tranh trực tiếp của VSC trên sông Cấm là cảng Nam Đình Vũ giai đoạn 3 (GMD) dự kiến đưa vào khai thác vào thời điểm T12/2025 cũng sẽ là thách thức lớn với việc lấp đầy công suất các cảng của VSC.

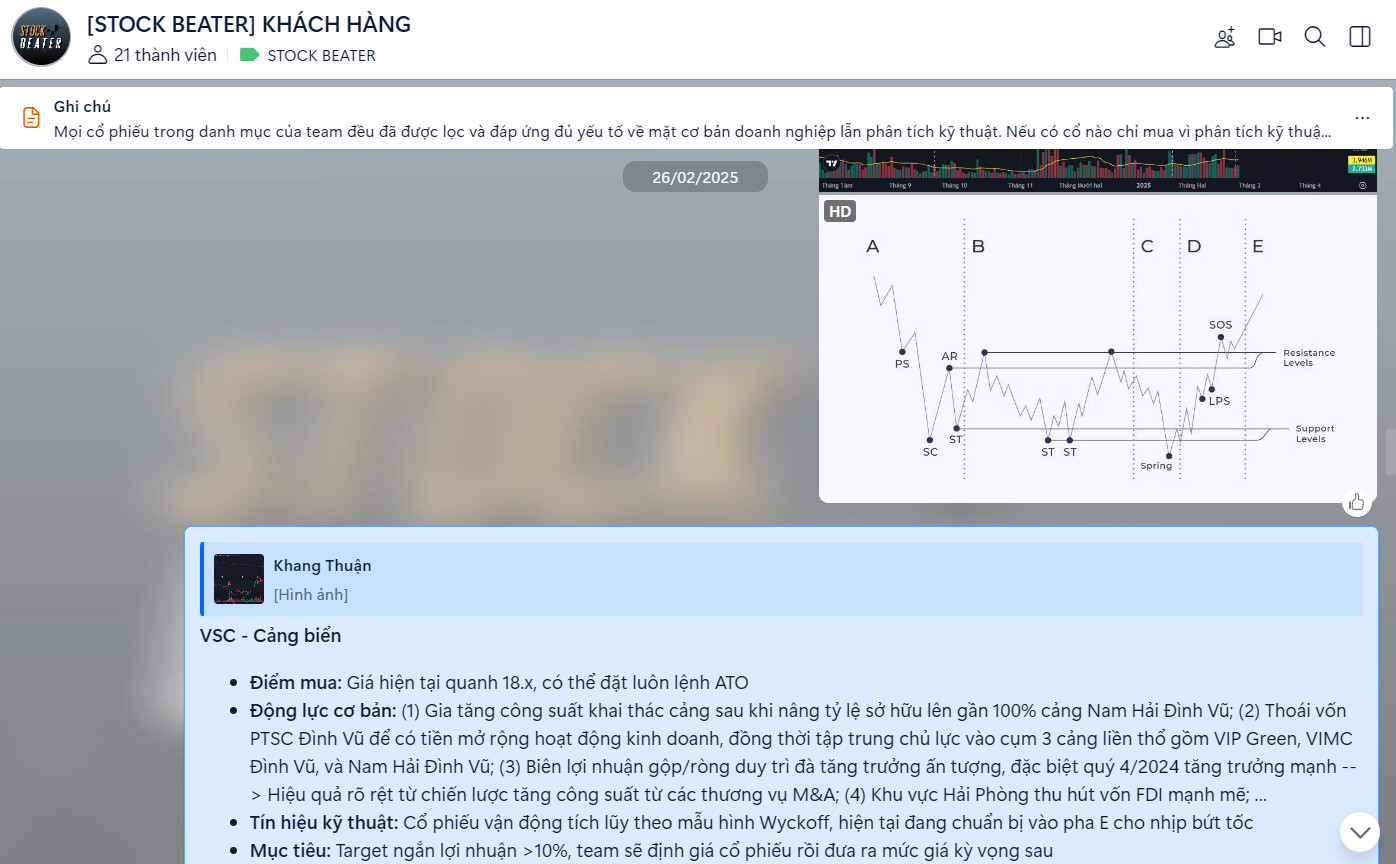

Góc nhìn phân tích kỹ thuật:

-

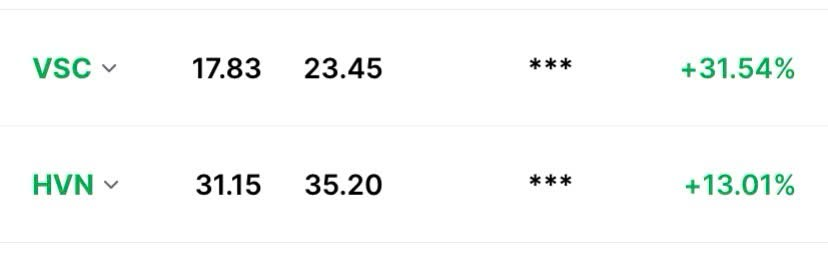

Hiện tại cổ phiếu đang chuẩn bị tiếp cận vùng cản 25.5 - 27.8, cổ phiếu đã break khỏi vùng tích lũy và bước vào giai đoạn tăng bứt tốc, tín hiệu xung lực dòng tiền cực kỳ mạnh và chưa có dấu hiệu suy yếu.

-

Khung tháng VSC đang cho ra tín hiệu phân kỳ dương RSI 3 đáy → Tín hiệu đảo chiều xu hướng tăng lớn.

→ Kết luận: (1) Các thương vụ M&A của VSC đang dần phát huy hiệu quả giúp doanh nghiệp tăng công suất khai thác cảng và trở thành doanh nghiệp cảng biển lớn nhất khu vực Hải Phòng; (2) Với chiến lược tập trung vào cụm 3 cảng “liền thổ” chủ lực sẽ giúp VSC tối ưu được chi phí và phát huy tối đa thế mạnh khi mà có thể tận dụng được nguồn lực tập trung tại một khu vực; (3) Củng cố hệ sinh thái logistics của doanh nghiệp nhờ nâng sở hữu các doanh nghiệp vận tải biển như VNA và HAH; (4) Ngành cảng biển Việt Nam nói chung và khu vực Hải Phòng nói riêng có kỳ vọng tích cực nhờ xu hướng dịch chuyển chuỗi cung ứng và phát triển kinh tế khu vực Hải Phòng; …

TUYÊN BỐ MIỄN TRỪ TRÁCH NHIỆM!

Toàn bộ những phân tích, nhận định, dự báo trong bài viết này bao gồm cả các ý kiến đã thể hiện là quan điểm, góc nhìn phân tích riêng của Tác giả, không nhằm mục đích PR, làm lợi hay gây bất lợi cho bất cứ cá nhân/tổ chức nào.

Người đọc, nhà đầu tư sử dụng bài viết này với mục đích tham khảo và chịu hoàn toàn trách nhiệm trước những hành động, quyết định, kết quả đầu tư của mình.

Tác giả: Nguyễn Thuận Khang

ID tư vấn VPS: BJ2S (Nguyễn Thuận Khang)