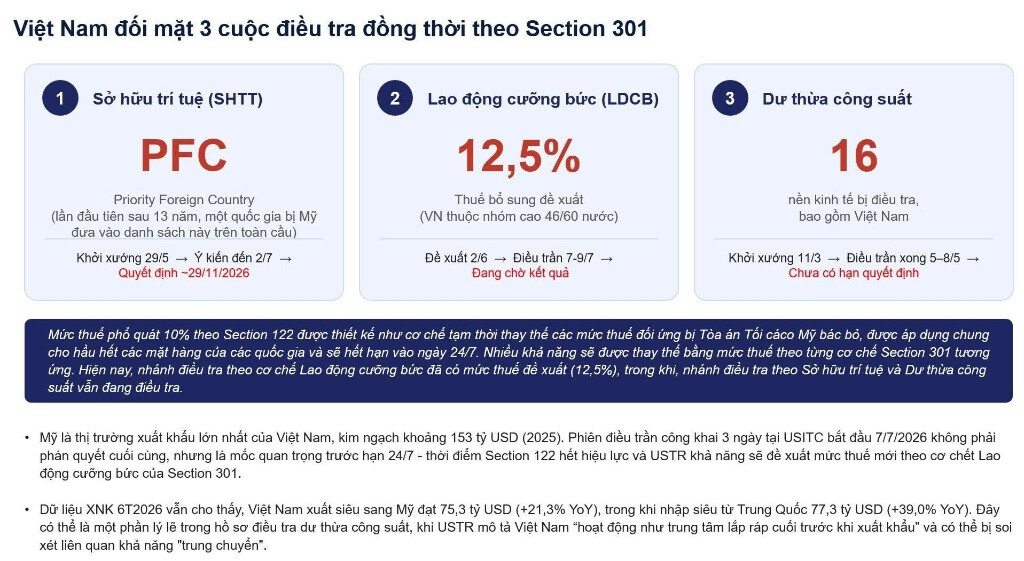

Thị trường xuất khẩu hàng đầu của Việt Nam – Hoa Kỳ – đang đặt quan hệ thương mại song phương trước những bước ngoặt mang tính thử thách lớn. Tính đến giữa năm 2026, Việt Nam đang phải đối mặt đồng thời với ba cuộc điều tra độc lập dưới quy định của Mục 301 (Section 301) Đạo luật Thương mại Mỹ. Đây là một tình thế đặc biệt phức tạp, đòi hỏi sự đánh giá kỹ lưỡng về cả mặt lý luận pháp lý, cấu trúc chuỗi cung ứng cơ sở lẫn các kịch bản hành động từ phía doanh nghiệp xuất khẩu.

I. Toàn cảnh 3 nhánh điều tra Section 301 đối với Việt Nam

1. Sở hữu trí tuệ (SHTT) – Cáo buộc “Priority Foreign Country” (PFC)

- Bản chất: Lần đầu tiên sau 13 năm, một quốc gia bị Mỹ đưa vào danh sách theo dõi vi phạm SHTT ở cấp độ nghiêm trọng nhất trên toàn cầu (PFC).

- Lộ trình xử lý: Cuộc điều tra được khởi xướng ngày 29/05; thời hạn tiếp nhận ý kiến đóng góp kết thúc vào ngày 02/07. Quyết định chính thức cuối cùng dự kiến sẽ được công bố vào khoảng ngày 29/11/2026.

2. Lao động cưỡng bức (LDCB)

- Bản chất: Mỹ đề xuất áp đặt thêm một sắc thuế bổ sung với mức thuế suất 12,5%. Việt Nam hiện đang nằm trong nhóm có rủi ro cao (xếp vị trí 46/60 quốc gia bị rà soát).

- Lộ trình xử lý: Đề xuất đưa ra ngày 02/06; phiên điều trần công khai 3 ngày tại Ủy ban Thương mại Quốc tế Hoa Kỳ (USITC) diễn ra từ ngày 07–09/07. Hiện tại hệ thống đang đang chờ kết quả.

3. Dư thừa công suất

- Bản chất: Việt Nam nằm trong nhóm 16 nền kinh tế bị đưa vào diện điều tra diện rộng nhằm ngăn chặn hiện tượng dịch chuyển công suất và gian lận xuất xứ.

- Lộ trình xử lý: Khởi xướng từ ngày 11/03, các phiên điều trần đã hoàn tất trong giai đoạn từ 05–08/05. Hiện tại chưa có thời hạn phán quyết cụ thể.

Mối liên hệ với Section 122: Mức thuế phổ quát 10% theo Mục 122 vốn được thiết kế như một cơ chế tạm thời thay thế các mức thuế đối ứng bị Tòa án Tối cao Mỹ bác bỏ, áp dụng chung cho hầu hết các mặt hàng của các quốc gia và sẽ chính thức hết hạn vào ngày 24/07/2026. Sau mốc thời gian này, nhiều khả năng mức thuế phổ quát sẽ được thay thế bằng các mức thuế chuyên biệt theo từng cơ chế Section 301 tương ứng (như mức 12,5% đang được đề xuất ở nhánh Lao động cưỡng bức).

II. Bối cảnh vĩ mô và Bản chất lý luận từ phía Cơ quan Thương mại Mỹ (USTR)

Mỹ hiện là thị trường xuất khẩu lớn nhất của Việt Nam với kim ngạch đạt khoảng 153 tỷ USD trong năm 2025. Số liệu thống kê thương mại 6 tháng đầu năm 2026 tiếp tục cho thấy xu hướng xuất siêu sang Mỹ rất mạnh mẽ, đạt 75,3 tỷ USD (tăng 21,3% so với cùng kỳ năm ngoái - YoY).

Tuy nhiên, sự dịch chuyển dòng vốn và nguyên liệu toàn cầu đang khiến USTR đặt Việt Nam vào tầm ngắm kỹ thuật. Song song với việc xuất siêu sang Mỹ, Việt Nam lại ghi nhận mức nhập siêu lớn từ Trung Quốc lên tới 77,3 tỷ USD (+39,0% YoY). Đây là yếu tố cốt lõi cấu thành cơ sở lập luận trong hồ sơ điều tra dư thừa công suất, khi USTR mô tả Việt Nam đang “hoạt động như một trung tâm lắp ráp cuối cùng trước khi xuất khẩu” và có nguy cơ bị soi xét liên quan đến khả năng “trung chuyển” nhằm lẩn tránh thuế gốc.

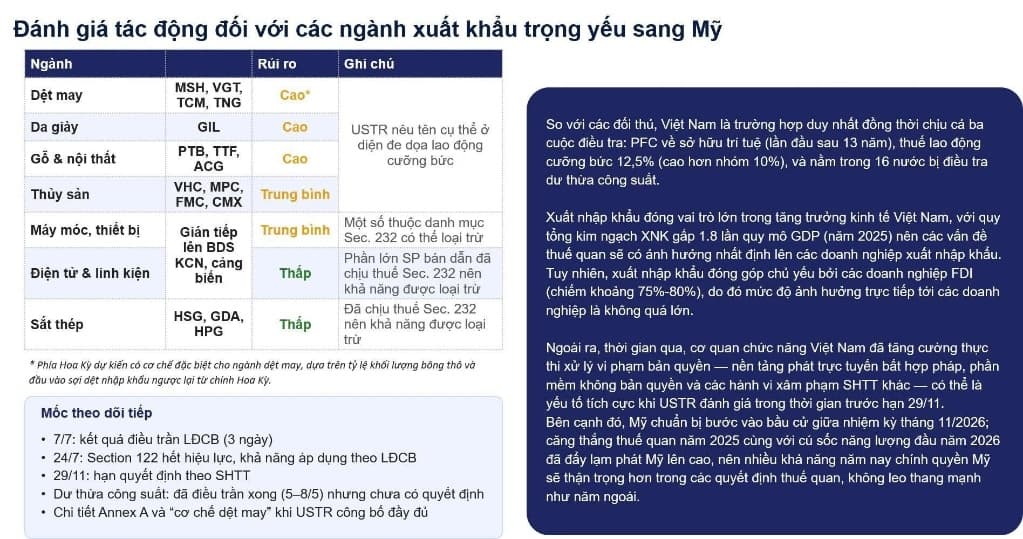

III. Đánh giá tác động sâu đến các ngành xuất khẩu trọng yếu

IV. Điểm tựa giảm thiểu tổn thương thương mại cho Việt Nam

Mặc dù bức tranh rà soát từ phía Mỹ có phần nghiêm ngặt, các chuyên gia phân tích đánh giá tác động thực tế có thể không quá tiêu cực nhờ 3 yếu tố cốt lõi:

- Khối lượng FDI gánh vác rủi ro chính: Mặc dù quy mô tổng kim ngạch xuất nhập khẩu của Việt Nam rất lớn (gấp 1,8 lần quy mô GDP năm 2025), dòng chảy này chủ yếu được đóng góp bởi khối doanh nghiệp FDI (chiếm từ 75% – 80%). Do đó, biên lợi nhuận và mức độ ảnh hưởng trực tiếp tới các doanh nghiệp nội địa thuần túy ở mức kiểm soát được.

- Nỗ lực hành động quyết liệt từ Chính phủ: Thời gian qua, các cơ quan chức năng Việt Nam đã tăng cường triệt để việc thực thi, xử lý nghiêm vi phạm bản quyền (nhắm vào các nền tảng phát trực tuyến bất hợp pháp, phần mềm không bản quyền và xâm phạm SHTT). Đây là một điểm tựa tích cực trong hồ sơ giải trình gửi USTR trước thời hạn phán quyết ngày 29/11.

- Tính chu kỳ chính trị Hoa Kỳ: Mỹ chuẩn bị bước vào cuộc bầu cử giữa nhiệm kỳ vào tháng 11/2026. Áp lực lạm phát cao kéo dài từ năm 2025 kết hợp với cú sốc năng lượng đầu năm 2026 đang khiến chính quyền Mỹ cực kỳ thận trọng trong việc ban hành thuế quan mới để tránh đẩy giá tiêu dùng nội địa leo thang, do đó các quyết định thuế quan mạnh tay khó có khả năng leo thang cực đoan.

V. Các mốc thời gian quan trọng cần theo dõi tiếp theo

- 7/7: Kết quả/diễn biến sau phiên điều trần công khai 3 ngày về Lao động cưỡng bức tại USITC.

- 24/7: Thời điểm Section 122 hết hiệu lực – USTR khả năng cao sẽ công bố đề xuất thuế mới thay thế dựa trên kết quả điều tra Lao động cưỡng bức của Section 301.

- 29/11: Hạn phán quyết cuối cùng của USTR đối với cuộc điều tra Sở hữu trí tuệ (PFC).

- Dư thừa công suất: Đang chờ USTR công bố thời hạn ra quyết định (giai đoạn điều trần đã hoàn tất từ tháng 5).

- Xem xét chi tiết phụ lục Annex A và “Cơ chế dệt may” khi USTR công bố đầy đủ văn bản hướng dẫn.