Xin chào ACE nhà đầu tư !

- Việc giảm nhẹ trích lập dự phòng và phục hồi mạnh hơn của thu nhập ngoài lãi

trong sẽ thúc đẩy tăng trưởng lợi nhuận trong năm 2025. - Mặc dù chi phí trích lập dự báo không tang mạnh trong giai đoạn 2025/2026,

chất lượng tài sản vẫn sẽ được cải thiện nhờ đẩy mạnh thu hồi nợ xấu.

Hôm nay chúng ta cùng phân tích kỹ hơn và định giá CTG nhé !

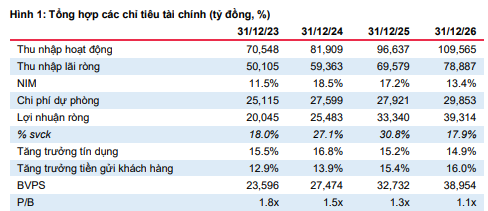

Giảm tỷ lệ trích lập dự phòng giúp LNST tăng trưởng lần lượt 30.8%/17.9%

trong năm 2025 và 2026

- Đối với năm 2025 và 2026, ước tính tổng thu nhập hoạt động (TOI) của CTG sẽ tăng trưởng lần lượt 18.7%/13.4% svck chủ yếu nhờ (i) NIM duy trì trên 3.0%; (ii) tăng trưởng tín dụng (TTTD) đạt trên 15%; và (iii) chi phí tín dụng có xu hướng về mức 1.0% trong trung hạn. Do đó, ước tính chi phí dự phòng tín dụng trong năm 2025 và 2026 lần lượt tăng nhẹ 1.2% và 6.9% svck với giả định chi phí tín dụng tương ứng giảm xuống mức 1.12% và 1.05%. Do đó, LNST tăng trưởng lần lượt 30.8% và 17.9% svck.

Chất lượng tài sản dự báo tiếp tục được cải thiện trong 2 năm tới

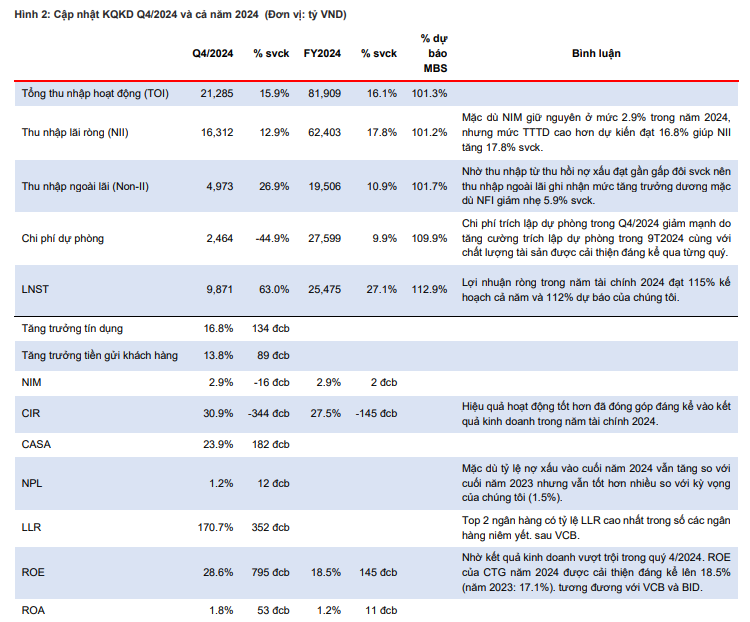

- Tỷ lệ nợ xấu (NPL) và nợ nhóm 2 lần lượt đạt 1.25% và 1.32% vào cuối năm

2024, tăng +12 và -23 đcb (điểm cơ bản) svck. Nhìn chung, tỷ lệ nợ dưới chuẩn

(nhóm 2-5) giảm nhẹ 11 đcb svck. Trong năm tài chính 2024, CTG ghi nhận chi

trích lập dự phòng là 27,599 tỷ đồng (+9.9% svck) nhờ mức giảm đáng kể 44.9%

svck của Q4/2024. Chi phí tín dụng năm 2024 đạt 1.27%, -8 đcb so với 1.35%

của năm 2023. Nhờ tăng cường trích lập dự phòng trong vài năm trở lại đây, chất

lượng tài sản của CTG vượt trội so với toàn ngành và vượt kế hoạch đề ra. Mặc

dù chi phí tín dụng được dự báo sẽ giảm, dự báo chất lượng tài sản sẽ

liên tục cải thiện trong 2 năm tới. Dự kiến NPL sẽ giảm xuống còn 1.1% và 1.0%,

đưa LLR lên mức 205% và 213% vào cuối năm 2025 và 2026.

Hiệu quả kinh doanh vượt trội trong Q4/2024 nhờ chi phí trích lập dự phòng giảm mạnh

LNST 2025 dự báo tăng tốc 30.8% svck nhờ chi phí tín dụng thấp hơn và giảm tốc vào năm 2026 do nền so sánh cao năm trước đó

Tăng trưởng tín dụng duy trì ở mức khoảng 15% trong 2 năm tới

-

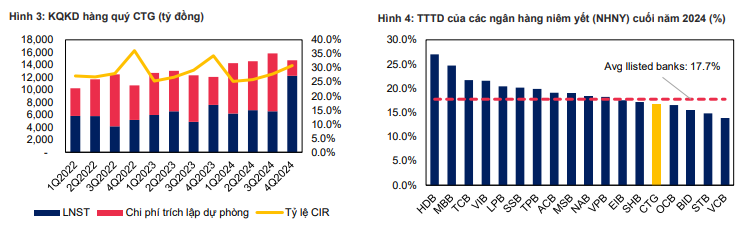

Đến cuối năm 2024, TTTD của CTG đạt 16.9% svck, cao hơn một chút so với toàn hệ thống (15.0% svck) và thấp hơn một chút so với các ngân hàng niêm yết (17.7% svck). Với quy mô khổng lồ, TTTD của các NHTM nhà nước (SOCB) khó có thể vượt xa các NHTM tư nhân.

-

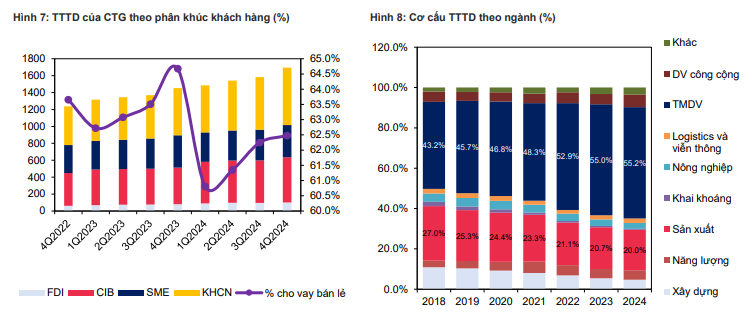

Không giống như diễn biến chung của toàn ngành ngân hàng, TTTD của CTG chủ yếu được thúc đẩy bởi nhóm khách hàng cá nhân (KHCN) với dư nợ cho vay tăng 21.9% svck vào cuối năm 2024. Ngân hàng bán lẻ chiếm 62.5% tổng tín dụng của CTG tính đến ngày 31/12/2024. Trong khi đó, nhóm khách hàng doanh nghiệp (KHDN) tăng trưởng 13.5% svck, chủ yếu được thúc đẩy bởi nhóm khách hàng doanh nghiệp lớn (CIB) và FDI. Dư nợ cho vay của 2 nhóm khách hàng này tăng vọt lần lượt 23.6% và 25.9% svck trong năm 2024. Khách hàng doanh nghiệp vừa và nhỏ (SME) ghi nhận tín dụng giảm nhẹ 0.5% svck do nhu cầu tín dụng thấp. Nền kinh tế phục hồi chậm, đặc biệt là đối với ngành sản xuất và thương mại, đã khiến các doanh nghiệp SME ngần ngại mở rộng quy mô trong năm 2024 qua đó giảm nhu cầu tín dụng của nhóm này.

-

Theo cách này hay cách khác, TTTD của các NHTM quốc doanh (SOCBs) thường sẽ theo sát tín dụng toàn ngành do dư nợ chiếm 43.5% tổng tín dụng của các NHNY theo số liệu cuối năm 2024. Do đó, để đạt được mức 17-18% mục tiêu TTTD, ước tính TTTD của các NHTM quốc doanh phải đạt15-16% trong năm 2025. Tín dụng của CTG dự kiến sẽ tiếp tục tập trung vào ngân hàng bán lẻ nhờ sự phục hồi mạnh mẽ hơn của tín dụng vay bán lẻ toàn

ngành. Với thị phần lớn và lợi thế COF thấp, các khoản cho vay bán lẻ của CTG dự kiến sẽ tiếp tục tăng trưởng 20% svck trong các năm 2025 và 2026, chủ yếu nhờ vào thương mại, sản xuất nông nghiệp và cho vay mua nhà. Đối với tín dụng DN, nhóm KH CIB và FDI vẫn sẽ là động lực chính thúc đẩy TTTD của CTG trong các năm 2025 và 2026. Xét về ngành, tín dụng DN của CTG có xu hướng tập trung vào bất động sản khu công nghiệp, năng lượng,

logistics, dệt may.… là những động lực chính thúc đẩy nền kinh tế phục hồi. Trong khi đó, khách hàng doanh nghiệp vừa và nhỏ không được kỳ vọng sẽ tăng trưởng cao trong năm 2025 do biến động mạnh của môi trường vĩ mô khiến họ ngần ngại mở rộng quy mô kinh doanh.

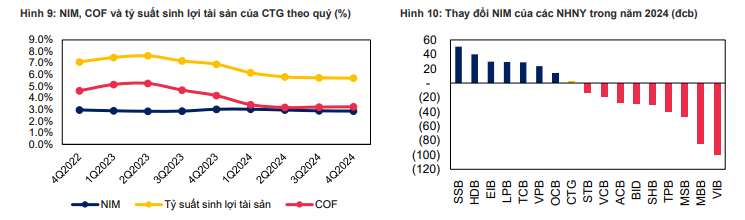

NIM tăng nhẹ trong năm 2025 và 2026

-

Biên lãi ròng (NIM) trong năm 2024 đạt 2.9%, tăng 2 đcb svck nhờ chi phí vốn

(COF) giảm mạnh 140 đcb svck. Được đánh giá cao sự ổn định của NIM

được duy trì kể từ năm 2019. Nhờ COF được kiểm soát tốt nhờ liên hệ chặt chẽ

đến chính sách tiền tệ của NHNN, NIM của các NHTM quốc doanh tương đối

ổn định hơn so với các ngân hàng tư nhân, do đó có hiệu suất sinh lời vượt trội

trong điều kiện vĩ mô khó khăn. -

Dự báo lãi suất tiền gửi sẽ có xu hướng tăng nhẹ trong nửa đầu năm

2025 do tăng trưởng tiền gửi năm 2024 thấp hơn nhiều so với TTTD, thắt chặt

thanh khoản của hệ thống. Trong khi đó, lãi suất cho vay dự kiến sẽ vẫn ở mức

thấp để thu hút tín dụng. Do đó, NIM của hầu hết các ngân hàng sẽ không tăng trong nửa đầu năm 2025. Đối với nửa cuối năm 2025 và

năm 2026, dự báo lãi suất cho vay sẽ tăng nhẹ theo nhu cầu tín dụng

phục hồi. Thị trường bất động sản ấm lên và hoạt động sản xuất tiêu dùng phục

hồi sẽ dần khuyến khích khách hàng tăng cường vay vốn. Các KH có chất lượng

thấp hơn nhiều khả năng sẽ chấp nhận lãi suất cho vay cao hơn, giúp NIM của

các ngân hàng nhích nhẹ vào cuối năm 2025 và 2026. Nhìn chung, ước tính NIM của CTG sẽ đạt 3.0% vào năm 2025 và 3.1% vào năm 2026.

CASA đóng góp đáng kể vào nỗ lực kiểm soát tốt COF của CTG. Đến cuối năm

2024, CASA đạt 23.9% (+1.9% svck), top 5 trong số các NHNY. Tỷ lệ KHDN

trong cơ cấu CASA đạt 57.5% vào cuối năm 2024. Nhờ tỷ trọng lớn của ngân

hàng doanh nghiệp trong cơ cấu tiền gửi (~50% vào cuối năm 2024). CASA của

CTG sẽ được đảm bảo trong dài hạn, qua đó tiếp tục góp phần ổn định COF.

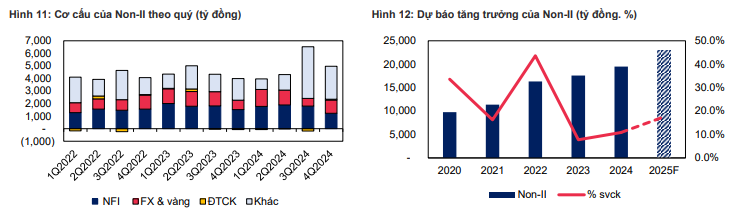

Tăng trưởng Non-II tăng tốc trong 2025 nhờ thu nhập phí (NFI) cao hơn

-

Non-II đạt 19,506 tỷ đồng trong năm 2024, tăng 10.9% svck chủ yếu nhờ thu

nhập khác (+44.6% svck) trong khi các hoạt động khác ghi nhận sự sụt giảm.

Nhờ tăng cường thu hồi nợ xấu, đạt 8,480 tỷ đồng (+81.5% svck) trong 2024.

NFI chỉ đạt 6,695 tỷ đồng (-5.9% svck) do chi phí dịch vụ tăng cao. Phí bảo lãnh

là điểm sáng trong cơ cấu NFI của CTG, tăng 35.1% svck trong khi phí thanh

toán tăng nhẹ 7.1% svck. -

Dự đoán rằng các động lực chính của thu nhập ngoài lãi (Non-II) của

ngành ngân hàng trong 2 năm tới vẫn là thu nhập từ phí và tăng tốc thu hồi nợ

xấu do những trở ngại liên quan đến hoạt động banca và sự biến động của thị

trường ngoại hối và chứng khoán do môi trường vĩ mô toàn cầu khó lường.

Chất lượng tài sản được cải thiện được dự báo sẽ hỗ trợ việc trích lập dự phòng thấp hơn trong năm 2025 và 2026

-

Tỷ lệ NPL và nợ nhóm 2 lần lượt là 1.25% và 1.32% vào cuối năm 2024, tăng

+12 đcb và -23 đcb svck. Nhìn chung, tỷ lệ nợ dưới chuẩn (nhóm 2-5) giảm nhẹ

11 đcb svck. Trong năm 2024. CTG ghi nhận chi phí trích lập dự phòng là 27,599

tỷ đồng (+9.9% svck) nhờ mức giảm đáng kể 44.9% svck của Q4/2024. Chi phí

tín dụng của năm 2024 đạt 1.27%, -8 đcb so với mức 1.35% của năm 2023. Nhờ

tăng cường trích lập dự phòng trong vài năm trở lại đây, LLR của CTG đã duy trì vị trí top 5 trong số các ngân hàng niêm yết kể từ năm 2021. Tính đến ngày 31/12/2024, LLR đạt 170.7%, +3.5% svck. -

Theo nhóm KH, NPL của KHCN và KHCN đạt lần lượt là 1.4% và 1.0%. Nợ

nhóm 5 cuối năm 2024 tăng mạnh 47.5% so với cùng kỳ do tái cấu trúc nợ cho

một số khách hàng, dẫn đến việc chuyển những khách hàng này sang nhóm nợ

cao hơn trong thời gian thử thách. -

Hoạt động xóa nợ xấu được đẩy nhanh trong năm 2024 với số tiền là 18.4 nghìn

tỷ đồng, giảm 31.1% svck tương đương 8.3 nghìn tỷ đồng. Dư nợ được cơ cấu

lại theo Thông tư 02/06 là 1.8 nghìn tỷ đồng vào cuối năm 2024, rất thấp so với

tổng tín dụng và đã trích lập dự phòng 100%. Các khoản vay này tập trung vào

các ngành như xây dựng, dịch vụ lưu trú và dịch vụ ăn uống. CTG không ghi

nhận khoản vay được cơ cấu lại theo Thông tư 53 đối với các khách hàng bị

ảnh hưởng bởi cơn bão Yagi. -

Với kỳ vọng ngân hàng bán lẻ sẽ đóng góp nhiều hơn vào TTTD trong năm 2025

và 2026, áp lực NPL tăng mạnh của các ngân hàng sẽ lớn hơn. Nhờ tăng cường trích lập dự phòng trong vài năm trở lại đây, chất lượng

tài sản của CTG vượt trội so với toàn ngành và vượt kế hoạch. Mặc dù ngành

ngân hàng được dự báo sẽ phải đối mặt với những thách thức về bất ổn vĩ mô

toàn cầu và áp lực tăng mạnh của tỷ giá, dẫn đến khả năng làm tăng NPL, kỳ vọng CTG có thể kiểm soát NPL dưới 1.2% dù giảm chi phí tín dụng. Do

đó, ước tính chi phí trích lập dự phòng tín dụng trong năm 2025/2026

sẽ tăng nhẹ 1.2% và 6.9% svck với giả định chi phí tín dụng giảm xuống lần lượt

là 1.12% và 1.05%. Nợ xấu được thu hồi trong năm 2025 dự kiến sẽ đạt khoảng

9.0 nghìn tỷ đồng, dẫn đến tỷ lệ NPL và nợ nhóm 2 giảm xuống còn 1.08% và

1.0% vào cuối năm. LLR cũng được nâng cao lên hơn 200% vào cuối năm 2025.

Nhớ like comment ý kiến của mình vè CTG nhé !

-

Mở Tài Khoản Chứng Khoán VPBS, ID: 117494 - lãi Margin T+10: 5%

Video phân tích chi tiết: https://youtu.be/7E0-okR3MWk?si=vtpIkvO_WvUbmIaU