Vietnam Airlines liệu có đủ lực để ngóc đầu trở lại? Bài post hôm nay của mình chia sẻ 1 góc nhìn về cổ phiếu HVN - Hãng hàng không Vietnam Airlines

Vietnam Airlines – biểu tượng của ngành hàng không Việt – đang ở đâu sau những năm “bạo bệnh” vì đại dịch?

Sau giai đoạn khủng hoảng do Covid-19, HVN – từ vị thế doanh nghiệp đầu ngành – hiện vẫn đang trong quá trình tái cấu trúc toàn diện để hồi sinh. Dù vẫn nằm trong diện hạn chế giao dịch (chỉ giao dịch phiên chiều) vì chậm nộp BCTC, HVN tiếp tục là cái tên được nhiều nhà đầu tư dõi theo, nhất là khi có nguy cơ bị hủy niêm yết do lỗ liên tiếp 3 năm và VCSH âm.

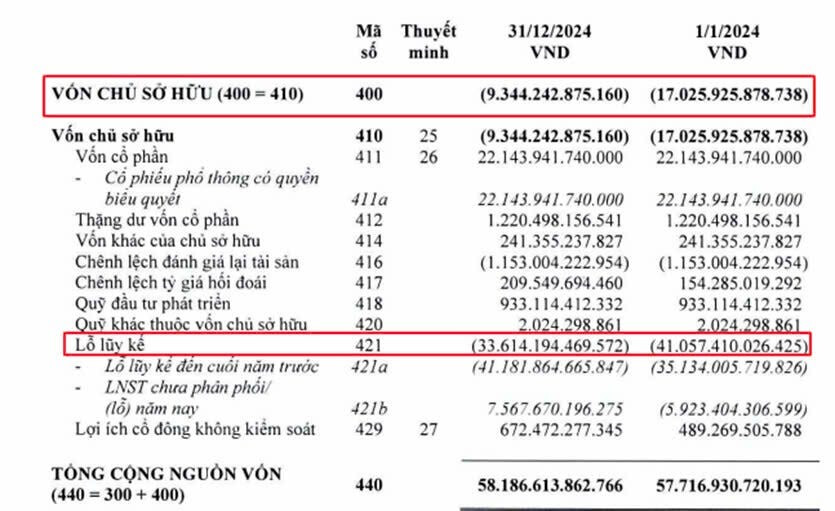

Đây là BCTC 2024 của HVN, chúng ta có thể dễ dàng thấy con số lỗ lũy kế là 33,6 nhìn tỷ, VCSH âm 9,3 nghìn tỷ. Nếu so với đầu năm, thì số lỗ này đã cải thiện hơn. Có lẽ nhiều NĐT sẽ quan tâm rằng HVN có được ở lại sàn HOSE và sớm quay lại guồng tăng trưởng từ 2025 hay không.

NHỮNG ĐIỂM SÁNG CHÚ Ý:

- Sự khởi động của Nhà ga T3 - Tân Sơn Nhất:

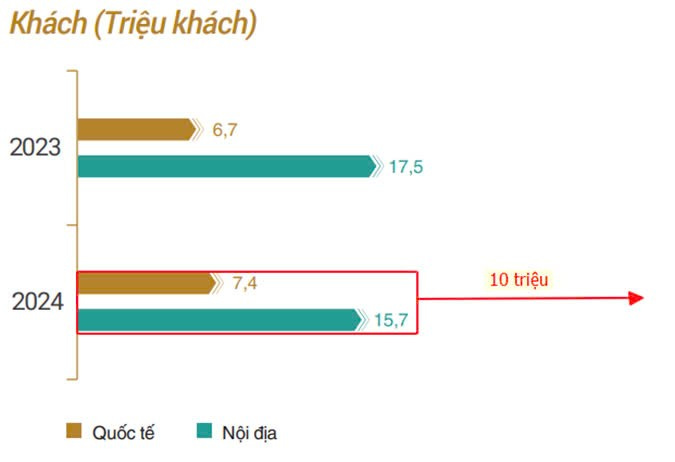

Ngày 19/4 vừa qua, Nhà ga T3 chính thức khánh thành , nâng công suất phục vụ lên 50 triệu lượt khách/năm . Riêng nhà ga mới phục vụ khách nội địa, với công suất 20 triệu lượt khách , sẽ được phân bổ cho Vietnam Airlines và Vietjet Air – hai hãng nắm gần 80% thị phần nội địa tại đây.

Với tỷ trọng 87% doanh thu đến từ vận chuyển hành khách và hành lý , và công suất 20 triệu hành khách, và chỉ dành cho HVN và VJC, thì giả định HVN sẽ được 10 triệu hành khách (do trong quá khứ thị phần HVN VJC không chênh nhau nhiều). Như vậy, dự phóng doanh thu HVN sẽ tăng 43% từ động lực của nhà ga T3.

Một số chỉ số kỳ vọng cải thiện:

- ASK 2025 (số ghế luân chuyển): ước đạt 51 , tăng 11% so với 2024.

- Load Factor (LF) 2025: kỳ vọng duy trì ở mức 82% – mức hợp lý trong bối cảnh phục hồi.

Triển vọng từ sân bay quốc tế Long Thành:

Giai đoạn 1 dự kiến vận hành từ 2026 , Long Thành sẽ là “siêu cảng” với công suất lên đến 100 triệu lượt khách/năm khi hoàn thiện. HVN – với vị thế hãng bay quốc gia – rõ ràng sẽ là một trong những bên hưởng lợi lớn nhất trong dài hạn.

- Biên lợi nhuận được hỗ trợ bởi giá nhiên liệu:

Trong bối cảnh giá dầu Brent liên tục giảm mạnh và duy trì ở mức thấp (60–70 USD/thùng) , chi phí vận hành được cắt giảm đáng kể. Thời kỳ Trump 2.0 trở lại với chính sách ưu tiên khai thác năng lượng nội địa, giá nhiên liệu có thể tiếp tục giữ ở mức thấp – tạo điều kiện cải thiện biên lợi nhuận gộp cho ngành hàng không.

HVN SẼ THOÁT LỖ LŨY KẾ VÀ QUAY TRỞ LẠI GUỒNG TĂNG TRƯỞNG?

Các yêu tố kinh doanh đều khá sáng cho HVN năm nay, đặc biệt là triển vọng từ nhà ga T3. Bên cạnh đó, khả năng HVN sẽ ghi nhận thu nhập 1 lần từ tiền bổi thường động cơ máy bay là 500 tỷ. Dự phóng cả năm 2025 LN của HVN ước tính là ~4.0000 tỷ đồng.

Theo quan điểm của tôi, hoạt động cốt lõi của HVN đang dần phục hồi, và lợi nhuận có thể đã chạm đáy. Tuy vậy, mức lợi nhuận dự kiến trong năm nay vẫn chưa đủ để giúp doanh nghiệp xóa lỗ lũy kế hay cải thiện tình trạng vốn chủ sở hữu âm – trừ khi có thêm các giải pháp tài chính mạnh mẽ được triển khai.

NHỮNG “PHAO CỨU SINH” ĐÁNG CHÚ Ý:

- Sửa đổi Nghị định 155 - Cơ hội ở lại sàn HOSE:

Dự thảo mới đã bổ sung trường hợp “do Chính phủ xem xét, quyết định” trong việc duy trì niêm yết. Nếu được áp dụng, HVN hoàn toàn có thể tránh bị hủy niêm yết .

- Kế hoạch tăng vốn tối đa 22.000 tỷ đồng:

Kỳ họp Quốc hội vừa qua đã cho phép HVN phát hành thêm cổ phiếu nhằm bổ sung vốn và khắc phục tình trạng âm vốn chủ . Đây là điểm mấu chốt giúp hãng đáp ứng các quy định trong Luật Chứng khoán.

- Xử lý nợ thuế Pacific Airlines:

Chính phủ cũng đồng ý chủ trương xóa tiền phạt chậm nộp và tiền chậm nộp cho Pacific Airlines – công ty con của HVN. Đây là động thái gián tiếp hỗ trợ tập đoàn hàng không quốc gia “dễ thở” hơn về tài chính.

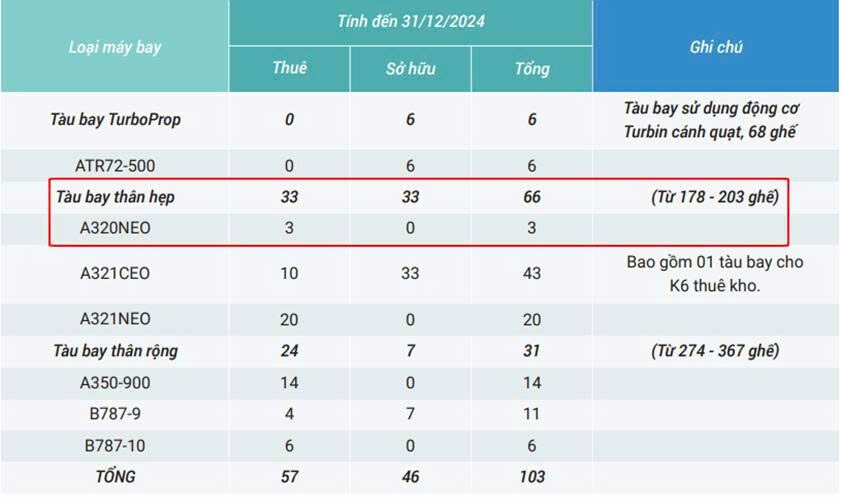

TẦM NHÌN DÀI HẠN: MỞ RỘNG ĐỘI BAY, ĐÓN ĐẦU THỊ TRƯỜNG

HVN đã công bố kế hoạch đầu tư:

- 50 máy bay thân hẹp (Airbus A320NEO hoặc Boeing B737 MAX)

-

10 động cơ dự phòng , tổng giá trị lên đến 92.800 tỷ đồng (~3,7 tỷ USD)

Dự án nhằm phục vụ nhu cầu bay nội địa và quốc tế trong bối cảnh Việt Nam đang mở rộng mạng lưới sân bay. Dù thời gian giao hàng có thể kéo dài (Boeing sớm nhất từ 2028, Airbus từ 2030), đây vẫn là bước đi cần thiết để duy trì năng lực cạnh tranh trong dài hạn.

Kết luận: HVN có xứng đáng để bạn quan tâm?

Tại vùng giá hiện tại , HVN vẫn là một cổ phiếu đậm tính chu kỳ , nhưng:

- Tình hình kinh doanh đang hồi phục rõ rệt

- Có hỗ trợ từ chính sách nhà nước và luật pháp

- Có tiềm năng trở lại đường đua tăng trưởng lợi nhuận

Nếu bạn là nhà đầu tư có khẩu vị với câu chuyện tái cơ cấu , và tin vào sự phục hồi của ngành hàng không , HVN đáng để đưa vào danh sách theo dõi đó chứ!

Bài viết nhằm cung cấp cái nhìn toàn diện về cổ phiếu HVN trong thời gian sắp tới. Mọi ý kiến đóng góp xin mời chia sẻ bên dưới để cùng thảo luận.

Anh/chị thấy thấy bài viết này bổ ích và muốn biết thêm chi tiết về các cổ phiếu tiềm năng trong thời gian tới thì có thể liên hệ em để hỗ trợ nhé.

Trân trọng.

**SĐT:

Nguyễn Đăng Phúc - MBS

“Luôn đồng hành tận tâm cùng bạn để mang đến sự an tâm lâu dài.”

HVN _ Liệu có sải cánh trở lại?