Hiếm khi bạn bắt gặp một công ty xây dựng vừa có đống việc chờ làm khổng lồ, vừa có túi tiền đầy ắp để triển khai. VCG đang đứng ở điểm ngọt đó - khi cả yếu tố bên ngoài (chính sách đầu tư công) lẫn nội tại (tài chính vững) đều chạy đúng hướng.

Ba lý do khiến VCG đáng chú ý lúc này

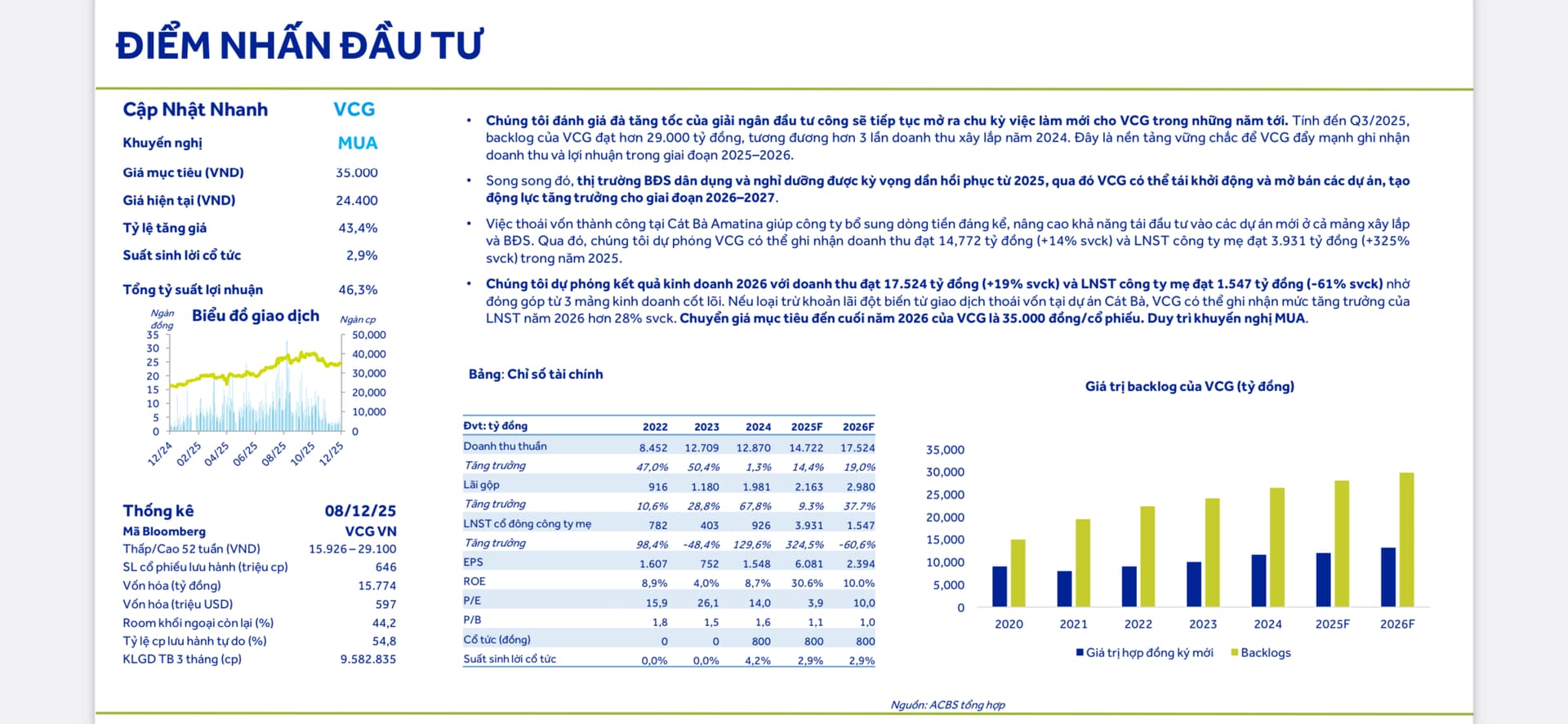

1. Backlog 29.000 tỷ - Đủ “cơm” ăn 3 năm

Đây không phải con số để khoe khoang. Hợp đồng đã ký nhưng chưa thi công trị giá 29.000 tỷ đồng (tính đến Q3/2025) nghĩa là VCG đã có sẵn khối lượng công việc gấp 3 lần doanh thu xây lắp cả năm 2024.

Điều này quan trọng vì trong ngành xây dựng, việc “có việc làm” mới là nền tảng của mọi dự báo tăng trưởng. Và với đà giải ngân đầu tư công đang được đẩy mạnh, VCG sẽ không thiếu dự án mới để bổ sung vào danh sách chờ này trong 2-3 năm tới.

2. BĐS bắt đầu sống lại - Cơ hội giai đoạn 2

Ai theo dõi thị trường cũng thấy BĐS dân dụng và nghỉ dưỡng đang có dấu hiệu tích cực. Không phải sốt ảo như 2021-2022, mà là sự hồi phục có chọn lọc - đúng kiểu khách hàng thực sự quay lại.

Với VCG, đây là tin vui kép: các dự án BĐS đang “ngủ đông” có thể tái khởi động, và những dự án sẵn sàng mở bán sẽ có thị trường để tiêu thụ. Đây sẽ là động lực tăng trưởng cho giai đoạn 2026-2027, khi mảng xây lắp đã chạy đà ổn định.

3. Bán Cát Bà Amatina - Nước cờ đúng đắn

Quyết định thoái vốn khỏi dự án Cát Bà Amatina có lẽ là động thái sáng suốt nhất của VCG trong năm qua. Thay vì ôm một dự án khó tính, họ chốt lời và thu về khoản tiền mặt khổng lồ.

Kết quả? Tình hình tài chính đã thay da đổi thịt:

Về thanh khoản: 5.300 tỷ đồng tiền mặt và đầu tư ngắn hạn (chiếm hơn 18% tổng tài sản). Con số này cho phép VCG chủ động đầu tư vào bất kỳ cơ hội nào xuất hiện mà không phải lo chuyện vay thêm tiền.

Về nợ: Giảm 1.600 tỷ đồng trong năm, kéo tỷ lệ Nợ/VCSH từ 0,79 lần đầu năm xuống còn 0,58 lần hiện tại. Đây là mức rất khỏe mạnh, tạo dư địa lớn để mở rộng nếu cần.

Kết quả kinh doanh: Đọc kỹ mới thấy hay

2025: Năm của “món lời bất ngờ”

- Doanh thu: 14.772 tỷ (+14%)

- Lợi nhuận sau thuế: 3.931 tỷ (+325%)

Nhìn vào con số lãi tăng 325% thì ai cũng hào hứng, nhưng cần hiểu rõ: phần lớn đến từ việc bán Cát Bà Amatina. 9 tháng đầu năm lãi đã 3.689 tỷ, gấp 6 lần cùng kỳ - rõ ràng có “yếu tố một lần” ở đây.

2026: Câu chuyện thực sự bắt đầu

- Doanh thu: 17.524 tỷ (+19%)

- Lợi nhuận sau thuế: 1.547 tỷ (-61%)

Đừng để con số -61% làm bạn hoảng hốt. Đây là năm không còn khoản lãi đột biến từ bán dự án, nên về mặt kế toán sẽ “giảm”. Nhưng nếu so sánh lợi nhuận cốt lõi (loại trừ yếu tố bất thường), VCG vẫn tăng trưởng khoảng 28% - con số phản ánh đúng sức khỏe thực sự của doanh nghiệp.