Lúc này cả Vinamilk (VNM) lẫn QNS đều đối mặt với áp lực suy giảm hiệu quả kinh doanh rõ rệt:

Biểu đồ (1) tăng trưởng lợi nhuận sau thuế cho thấy cả hai doanh nghiệp đều đang có mức tăng trưởng âm liên tục, đặc biệt từ 2024 đến nay

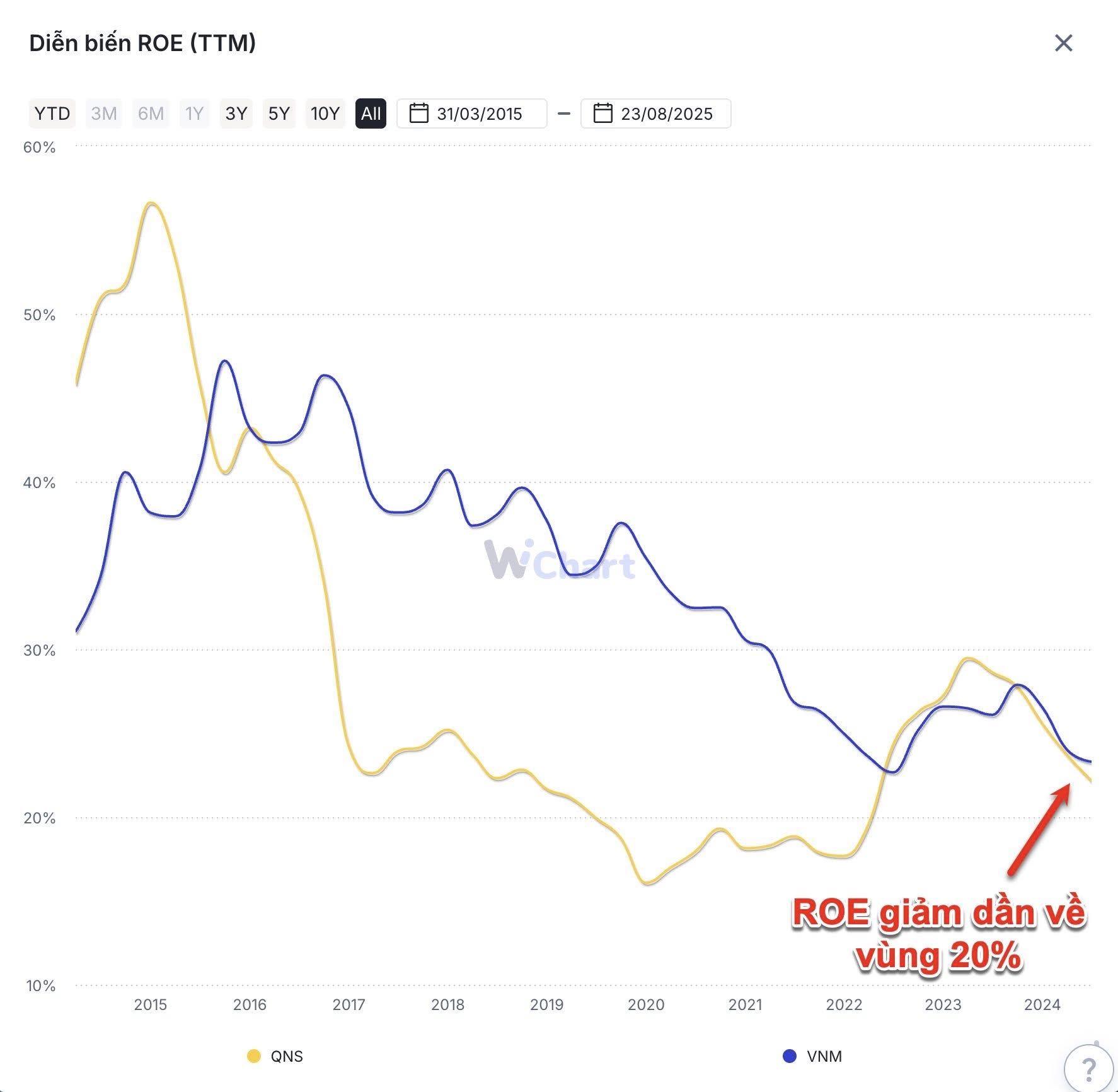

Cùng lúc đó, ROE (Return on Equity) thước đo hiệu quả sinh lời trên vốn chủ cũng lao dốc và về vùng 20%, mức thấp nếu so với lịch sử của hai doanh nghiệp từng dẫn đầu thị trường về hiệu quả vốn.

Đây là biểu hiện của chu kỳ suy giảm trong ngành hàng tiêu dùng khi đối mặt với:

-

Thị trường bão hòa,

-

Cạnh tranh nội địa và quốc tế gia tăng,

-

Áp lực chi phí nguyên liệu

-

Sức tiêu dùng yếu

-

Sự giảm sút của kênh bán hàng truyền thống

Dù có là các doanh nghiệp đang khó khăn và suy yếu thì đôi khi chúng ta vẫn gặp được các gap định giá.

Xem xét hai chỉ số định giá

-

EV/EBITDA đo lường giá trị doanh nghiệp (Enterprise value) so với dòng tiền vận hành (EBITDA). Đây tính trên lợi nhuận loại bỏ yếu tố khấu hao, phản ánh giá trị hoạt động kinh doanh cốt lõi.

-

P/E (Price to Earnings) phản ánh mức giá thị trường đang trả cho mỗi đồng lợi nhuận, chịu ảnh hưởng của kỳ vọng tương lai.

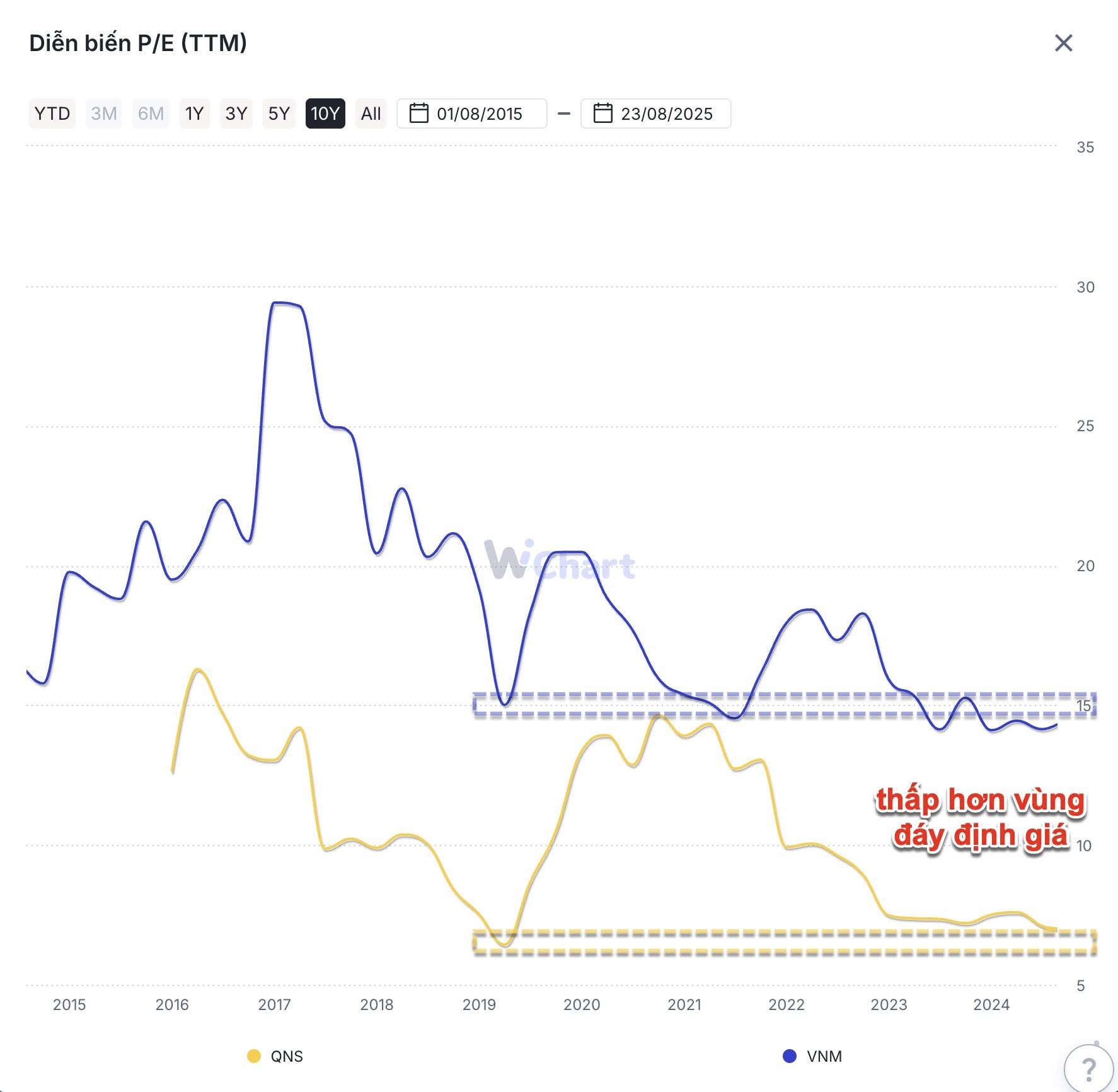

Biểu đồ EV/EBITDA (3) và P/E (4) đều cho thấy hai doanh nghiệp đang rơi về vùng định giá thấp nhất trong 10 năm.

VNM hiện có EV/EBITDA thấp hơn vùng đáy lịch sử (dưới 10 lần, vẫn ở mức trung bình chưa quá thấp và đang tiếp tục giảm).

Với QNS thì chỉ còn quanh 3,7 lần, mức rất thấp so với mức trung bình ngành tiêu dùng không thiết yếu (thường 7-10x) và gặp lại vùng thời Covid.

Biểu đồ P/E xác nhận cùng xu hướng, đặc biệt là QNS đang giao dịch dưới 10 lần lợi nhuận, cho thấy mức chiết khấu đáng kể từ thị trường.

Thị trường đang “phạt” hai doanh nghiệp này do tăng trưởng kém hoặc có thể định giá thấp phản ánh kỳ vọng bi quan?

Với QNS ở EV/EBITDA chỉ còn ~3,7 lần, đây là vùng chiết khấu cực sâu, thường chỉ thấy ở các doanh nghiệp gặp khủng hoảng tạm thời hoặc có cấu trúc vốn rất đặc biệt.

QNS có thực sự còn là một doanh nghiệp tăng trưởng? Hay đang dần trở thành một ‘cash cow’ doanh nghiệp ít tăng trưởng, tạo dòng tiền ổn định nhưng không còn hấp dẫn? giống như VNM.

Điều đáng lưu ý: mức định giá thấp chưa chắc là cơ hội đầu tư nếu doanh nghiệp không phục hồi hiệu quả, và mức định giá thấp hơn có thể xảy ra nếu lợi nhuận tiếp tục giảm.