Cổ phiếu nhóm Vingroup đang thu hút sự chú ý của thị trường với hai thông tin quan trọng: IPO Vinpearl và tình hình tài chính của Vinhomes.

IPO Vinpearl - Câu chuyện huy động vốn: Việc Vinpearl IPO không làm thay đổi nội tại của các cổ phiếu thuộc hệ sinh thái Vingroup. Bản chất của sự kiện này là một doanh nghiệp chưa niêm yết chuyển thành doanh nghiệp niêm yết để có thể huy động vốn từ công chúng. Điều này phản ánh nhu cầu vốn cấp thiết của hệ sinh thái Vingroup. Quá trình này sẽ kết thúc khi Vinpearl chính thức lên sàn. Trong bối cảnh doanh nghiệp đang thiếu vốn, việc tận dụng các thông tin đột biến để đẩy giá cổ phiếu lên là điều không quá bất ngờ. Giai đoạn này có thể chứng kiến sự tăng giá cổ phiếu nhờ tâm lý thị trường, nhưng khi mục tiêu huy động vốn hoàn thành, đà tăng có thể chững lại.

Vinhomes - “Con gà đẻ trứng vàng” và áp lực mở rộng: Vinhomes (VHM) là nguồn lợi nhuận chính của Vingroup nhờ biên lợi nhuận cao và mô hình kinh doanh hiệu quả. Đây là doanh nghiệp bất động sản có lợi nhuận ấn tượng với khả năng sinh lời ổn định. Gần đây, VHM đang đẩy mạnh phát triển dự án với tốc độ nhanh hơn. Nếu như trước đây, VHM chỉ ra mắt một dự án lớn mỗi vài tháng, thì hiện nay doanh nghiệp liên tục triển khai các siêu dự án, như Vin Wonder Park (Hà Nội) và Vin Hậu Nghĩa (Long An), với quy mô hàng chục nghìn tỷ đồng.

Tuy nhiên, sự tăng trưởng này đi kèm với áp lực tài chính lớn. Tổng nợ của VHM dự kiến sẽ vượt 350.000 tỷ đồng vào năm 2025, tăng 3,5 lần so với năm 2021. Điều này kéo theo chi phí lãi vay rất lớn, tạo ra gánh nặng tài chính không nhỏ.

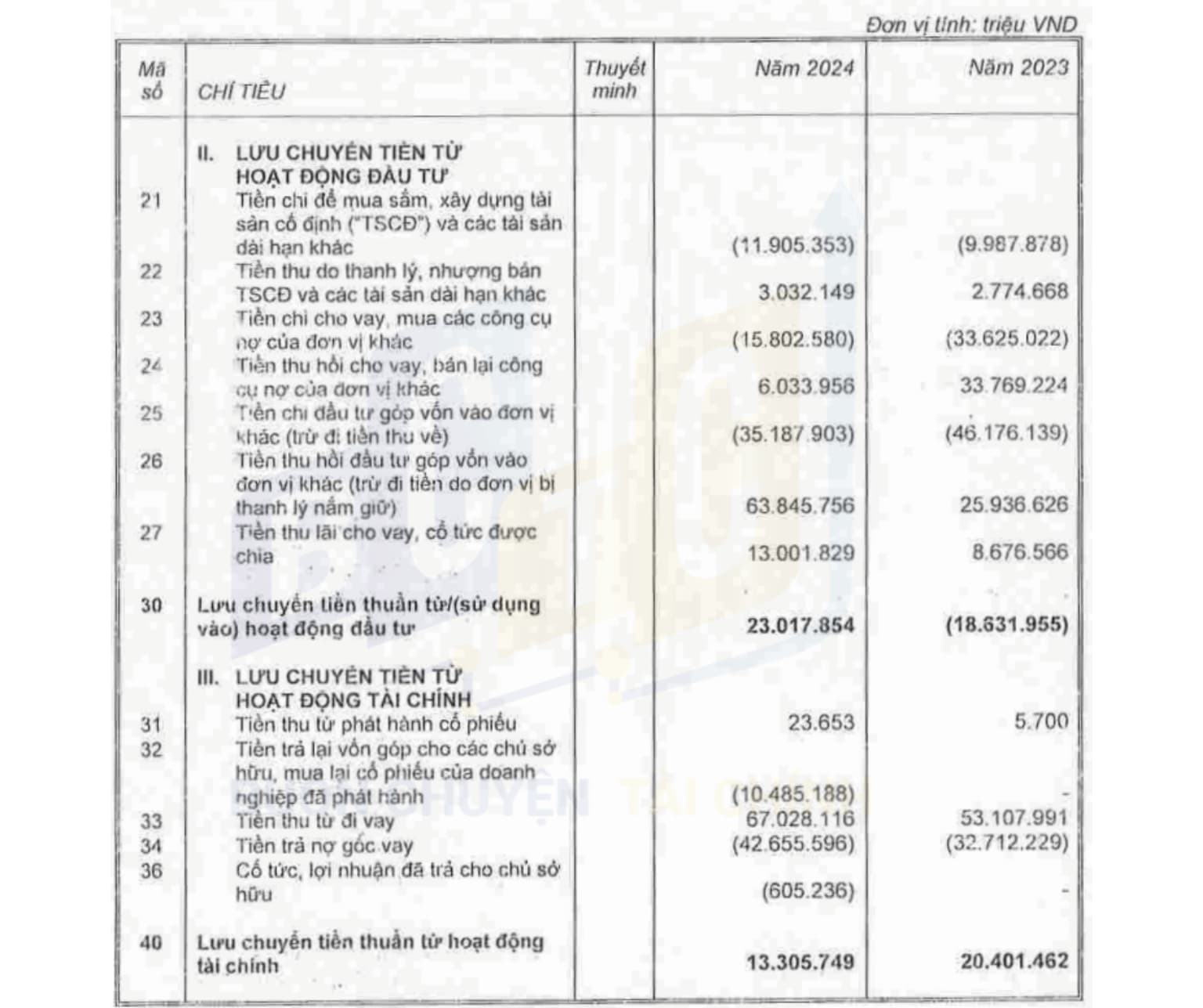

Một vấn đề đáng chú ý là dòng tiền kinh doanh của VHM đang gặp khó khăn. Cụ thể, dòng tiền từ hoạt động kinh doanh năm 2023 báo lãi nhiều nhưng lưu chuyển chỉ đạt 1.500 tỷ đồng, năm 2024 cũng vậy và lưu chuyển thì âm tới 21.436 tỷ đồng. Điều này đồng nghĩa với việc doanh nghiệp báo lãi nhưng thực tế tiền không về. Trong khi đó, dòng tiền từ hoạt động đầu tư dương 63.000 tỷ đồng, nhưng bản chất là dòng tiền từ các dự án cũ quay về chứ không phải mở rộng quy mô mạnh mẽ. Cùng với đó, dòng tiền từ hoạt động tài chính có tốc độ vay nợ tăng nhanh chóng, từ 53.000 tỷ đồng (2023) lên 67.000 tỷ đồng (2024) và dự kiến không dưới 70.000 tỷ đồng vào năm 2025. Đây chính là nguyên nhân khiến tổng nợ của Vingroup tăng liên tục trong khi vốn chủ sở hữu không tăng đáng kể.

Mô hình tài chính này khiến VHM phụ thuộc rất lớn vào khả năng vay nợ để duy trì hoạt động. Khi doanh nghiệp cần vay thêm, họ phải có tài sản đảm bảo, từ đó tạo ra vòng lặp đáo nợ liên tục. Nếu một mắt xích trong chuỗi này bị gián đoạn, rủi ro sẽ gia tăng đáng kể.

VIC - Dòng tiền chủ yếu đến từ hoạt động tài chính: Vingroup (VIC) cũng có xu hướng tài chính tương tự VHM, khi dòng tiền dương chủ yếu đến từ hoạt động tài chính, bao gồm vay nợ và phát hành thêm cổ phiếu. Năm 2024, khoản tiền chi trả nợ gốc vay lên tới 156.000 tỷ đồng – một con số khổng lồ, ngang ngửa quy mô của các ngân hàng lớn như ACB hay TCB. Hoạt động tài chính của VIC duy trì ở mức cao, giúp doanh nghiệp có dòng tiền dương. Tuy nhiên, nếu khả năng vay nợ của tập đoàn bị ảnh hưởng, dòng tiền lưu chuyển từ hoạt động tài chính sẽ suy giảm, gây ra áp lực thanh khoản nghiêm trọng.

Nói chung, cả VIC và VHM đều đang phụ thuộc nhiều vào nguồn vốn vay và hoạt động tài chính để duy trì dòng tiền dương. Việc liên tục mở rộng dự án và huy động vốn thể hiện chiến lược tăng trưởng mạnh mẽ, nhưng cũng kéo theo những rủi ro tài chính đáng lưu ý. Chúng ta cần theo dõi chặt chẽ diễn biến dòng tiền và khả năng huy động vốn của tập đoàn để có chiến lược phù hợp.