Trong 4 điểm nghẽn của thị trường trái phiếu doanh nghiệp, VIS Rating cho rằng ngân hàng thường hướng đến kỳ hạn ngắn, dẫn đến khoảng trống về kỳ hạn cho các nhà đầu tư phát hành trái phiếu dài hạn cũng là một điểm nghẽn.

Tại hội thảo “Phát triển thị trường trái phiếu doanh nghiệp tới 2030: Góc nhìn từ xếp hạng tín nhiệm” do Tạp chí VnEconomy phối hợp với Moody’s Ratings và VIS Rating tổ chức chiều ngày 17/5, ông Trần Lê Minh, Tổng giám đốc VIS Rating đánh giá, thị trường trái phiếu doanh nghiệp sau khi đạt đỉnh năm 2021 với 800.000 tỷ đồng đã trải qua giai đoạn điều chỉnh. Năm 2022, giá trị trái phiếu giảm xuống còn 300.000 tỷ đồng và bắt đầu được hồi phục vào nửa cuối 2023.

VIS Rating kỳ vọng, thị trường trái phiếu doanh nghiệp sẽ có những bước phát triển mới trong một chu kỳ mới từ năm 2024 trở đi. Đồng thời, ông Minh cũng chỉ ra 4 điểm nghẽn của thị trường trái phiếu doanh nghiệp từ góc nhìn của một đơn vị xếp hạng tín nhiệm.

Thứ nhất, mức độ minh bạch thông tin và chất lượng của các đợt phát hành còn yếu.

Theo thống kê của VIS Rating, có 20% các doanh nghiệp trên thị trường không có hoạt động kinh doanh cốt lõi vẫn phát hành trái phiếu để huy động vốn. Những doanh nghiệp này sẽ gặp vấn đề về minh bạch thông tin và khả năng trả nợ kém hơn doanh nghiệp khác với tỷ lệ chậm trả lên đến 38%.

Về mục đích phát hành, trong năm 2023, các doanh nghiệp phát hành trái phiếu nhằm tái cơ cấu nợ, do cơ quan quản lý siết chặt hơn mục đích sử dụng các đợt trái phiếu. Xu hướng này cho thấy doanh nghiệp sử dụng kênh trái phiếu không nhằm tài trợ cho các mục đích dài hạn mà chủ yếu là kênh tài chính duy trì trạng thái hiện tại.

Thứ hai, chưa có sự phân hoá rõ ràng về đặc thù rủi ro của từng loại hình trái phiếu.

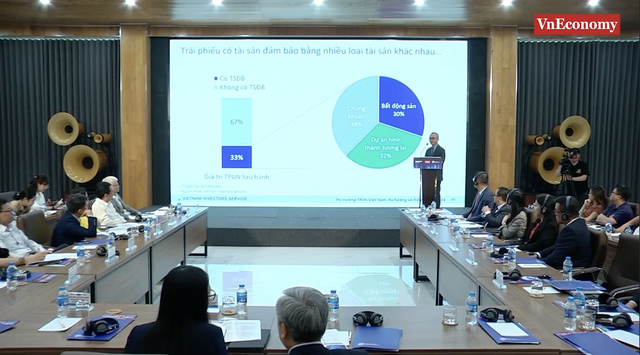

Ông Minh thông tin, có 67% trái phiếu trên thị trường không có tài sản đảm bảo.

Có một quan niệm phổ biến là cứ trái phiếu có tài sản đảm bảo sẽ có rủi ro ít hơn trái phiếu không có tài sản đảm bảo. Tuy nhiên, tài sản đảm bảo có nhiều dạng, trong đó có tài sản đảm bảo nhưng không có khả năng thanh khoản, chuyển đổi thành tiền để khi xảy ra rủi ro cho trái chủ thì khó đánh giá được khả năng thu hồi.

Hiện nay, các doanh nghiệp có thể sử dụng chứng khoán, bất động sản hay dự án hình thành trong tương lai để làm tài sản đảm bảo. Trong đó, tài sản đảm bảo là chứng khoán có tỷ lệ thu hồi chậm trả cao nhất với 20%, sau đó đến đảm bảo bằng dự án với 11% và bất động sản là 10%.

Trong thời gian gần đây có thêm xu hướng sử dụng bảo lãnh của bên thứ ba để giúp chất lượng trái phiếu tăng lên. Điều này không hoàn toàn mang lại chất lượng tín dụng vào vì thị trường cần đánh giá điều kiện, điều khoản khi bảo lãnh và khả năng trả tiền của bên bảo lãnh.

“Có nhiều trường hợp bảo lãnh của bên thứ 3 là cá nhân hoặc doanh nghiệp hoặc công ty mẹ. Đối với trường hợp bảo lãnh bởi Công ty mẹ, nếu cả hệ thống có vấn đề thì việc bảo lãnh cũng không có giá trị”, ông Minh nhấn mạnh.

|

Thứ ba là thiếu tham chiếu để xác định giá trái phiếu doanh nghiệp và đưa ra các quyết định.

Ông Minh lấy ví dụ về các đợt phát hành cùng điều khoản, điều kiện, cùng giai đoạn phát hành, bên cạnh những doanh nghiệp trả đúng hạn như Vinhomes, Masan Group; vẫn có những doanh nghiệp gặp tình trạng chậm trả khiến các nhà đầu tư đầu tư vào những trái phiếu này thua lỗ như Novaland, Hưng Thịnh Land.

Nếu có sự đánh giá về rủi ro giữa tổ chức phát hành và trái phiếu thì sẽ giúp các doanh nghiệp có chất lượng tín dụng tốt giảm mức lãi suất phát hành xuống thấp hơn, còn những doanh nghiệp rủi ro cao thì có thể chịu mức lãi suất cao hơn.

Thứ tư là sự tham gia của nhà đầu tư tổ chức chuyên nghiệp dài hạn còn ít, hay chưa có sự phát triển về chiều sâu thị trường.

Tổng giám đốc VIS Rating nhận định, thị trường có thể giao dịch dễ dàng hay không đến từ hai phía từ cả người mua và người bán.

Riêng về phía người mua ở Việt Nam, “tay chơi” lớn nhất vẫn là các ngân hàng, nhưng ngân hàng thông thường hướng đến kỳ hạn ngắn, dẫn đến khoảng trống về kỳ hạn cho các nhà đầu tư phát hành trái phiếu dài hạn. Sự ra đời của hệ thống trái phiếu riêng lẻ trên HNX đã giúp quy mô giao dịch trên thị trường thứ cấp tăng lên rất nhiều trong giai đoạn cuối 2023 – đầu 2024.

Tuy nhiên, đa phần thị trường trái phiếu nhắm đến các nhà đầu tư mua và nắm giữ dài hạn nhiều hơn, còn giao dịch thứ cấp không đóng vai trò quá lớn trong phát hành mới hay giúp doanh nghiệp huy động vốn trên thị trường, do đó cần nhiều hơn cơ cấu nhà đầu tư dài hạn tham gia thị trường.