VIX – Lợi nhuận kỷ lục 9 tháng đầu năm 2025: Cơ hội hay “ảo giác” từ mảng tự doanh?

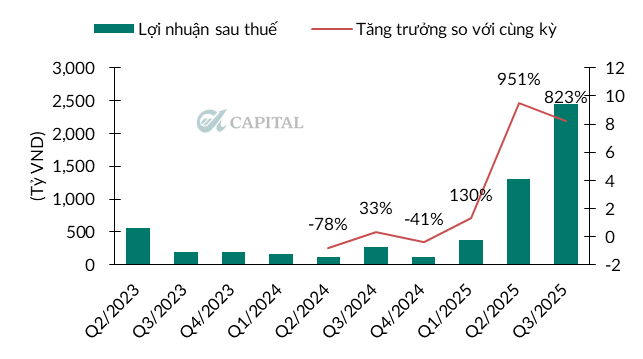

CTCK VIX vừa công bố lợi nhuận sau thuế quý 3/2025 đạt 2.449 tỷ đồng, tăng 823% so với cùng kỳ năm trước.

Lũy kế 9 tháng đầu năm, VIX ghi nhận 4.123 tỷ đồng lợi nhuận, tăng 748% YoY, lọt nhóm công ty chứng khoán có tốc độ tăng trưởng lợi nhuận nhanh nhất thị trường.

Tuy nhiên, động lực chính của mức tăng kỷ lục này không đến từ hoạt động môi giới hay cho vay ký quỹ, mà chủ yếu đến từ mảng tự doanh, nơi VIX đầu tư trực tiếp vào cổ phiếu và trái phiếu cho chính mình.

Mảng tự doanh – “Trái tim” của lợi nhuận VIX

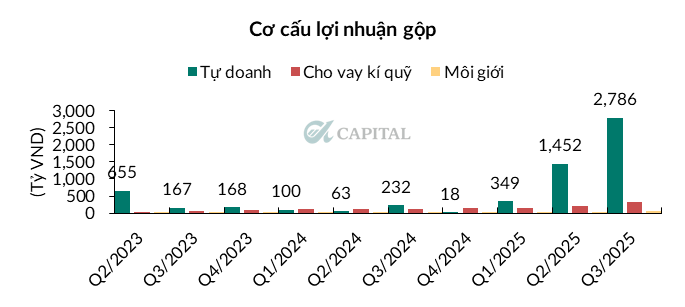

Trong quý 3, mảng tự doanh đem về 2.786 tỷ đồng lợi nhuận gộp, tăng hơn 10 lần (1.099%) so với cùng kỳ, chiếm hơn 80% tổng lợi nhuận công ty.

Trong khi đó, mảng cho vay ký quỹ đóng góp 341 tỷ đồng (+208% YoY).

Cơ cấu lợi nhuận tự doanh bao gồm:

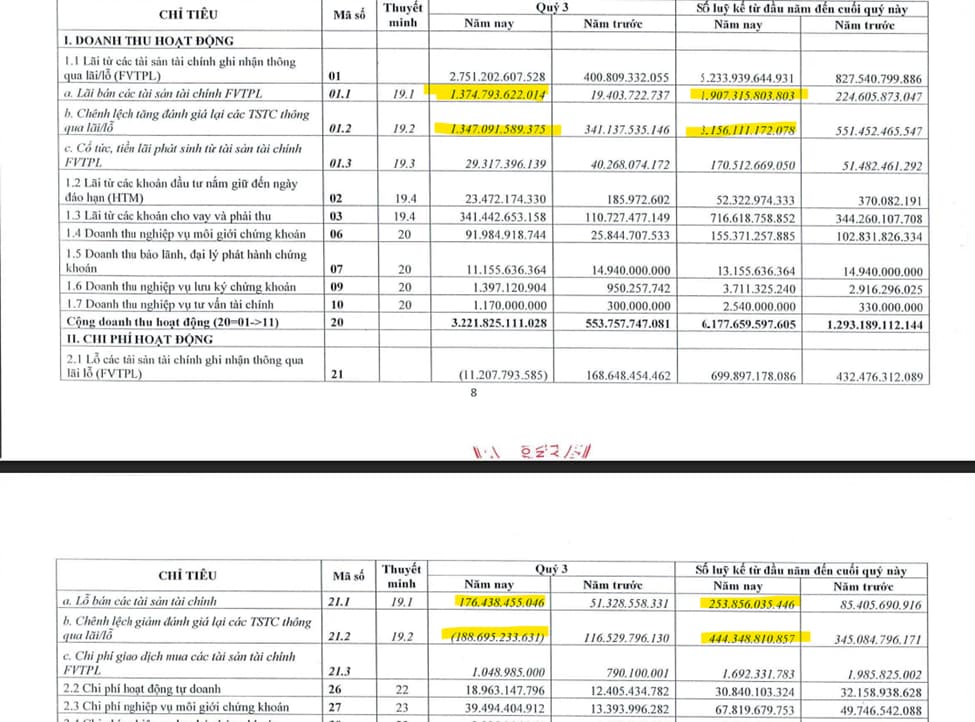

- Lãi bán tài sản tài chính FVTPL: 1.374 tỷ đồng – phần lãi đã hiện thực hóa, thu tiền thật.

- Chênh lệch tăng đánh giá lại FVTPL: 1.347 tỷ đồng – lãi tạm tính từ việc giá cổ phiếu tăng, chưa bán, chưa thu tiền.

Điều này có nghĩa, khoảng 55% lợi nhuận quý 3 của VIX là “lãi trên giấy”.

Nếu giá cổ phiếu giảm trong quý 4, phần lợi nhuận này có thể bị đảo ngược hoàn toàn.

Danh mục đầu tư: Tập trung cao vào nhóm hệ sinh thái GEX

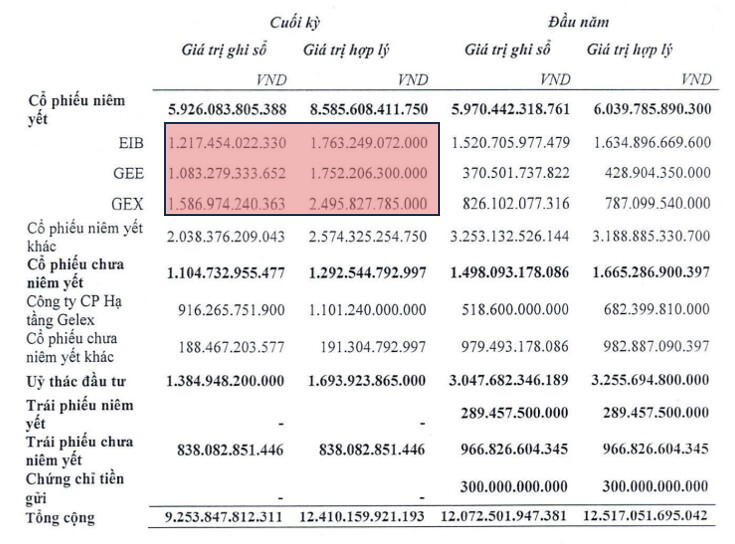

Theo báo cáo tài chính quý 3/2025, cơ cấu danh mục đầu tư của VIX gồm:

- GEX: 20%

- GEE: 14%

- EIB: 14%

- Cổ phiếu niêm yết khác: 21%

- Ủy thác đầu tư: 14%

Như vậy có thể thấy, kết quả kinh doanh thời gian tới của VIX phụ thuộc khá nhiều vào 3 công ty cùng hệ sinh thái là EIB, GEE và GEX

- Nếu thị trường tiếp tục thuận lợi, nhóm cổ phiếu này tiếp tục đà tăng mạnh mẽ , VIX có thể ghi nhận thêm lãi đánh giá lại trong quý 4, tạo ra một kết quả kinh doanh “bùng nổ” nữa.

- Ngược lại, nếu thị trường điều chỉnh hoặc dòng tiền đầu cơ rút khỏi nhóm GEX – GEE – EIB khiến nhóm này giảm khoảng 15-20%, VIX có thể mất khoảng 10% giá trị danh mục tự doanh, tương đương khoảng 1,200 tỷ VND.

Vì sao VIX khó “chốt lời thật”?

Theo ước tính, VIX hiện nắm giữ:

- ~5% cổ phần GEX

- ~3% GEE

- ~3.4% EIB

Với tỷ lệ sở hữu lớn như vậy, việc bán ra để chốt lời ở vùng giá cao là rất khó, vì:

1. Giữ giá để bảo vệ hệ sinh thái GEX:

GEX cần duy trì giá cổ phiếu cao để cầm cố vay vốn phục vụ hoạt động M&A. Nếu VIX bán mạnh, giá giảm sẽ ảnh hưởng trực tiếp tới khả năng huy động vốn của tập đoàn mẹ.

Do đó, VIX có động cơ không bán, nhằm giữ ổn định giá cổ phiếu.

2. Muốn bán – cũng không dễ:

Khối lượng nắm giữ quá lớn khiến việc bán nhanh gây áp lực giảm giá mạnh, trong khi nhà đầu tư tổ chức ít hứng thú ở vùng giá cao.

VIX nếu muốn thoái bớt vị thế, chỉ có thể phân phối dần cho nhà đầu tư cá nhân, mất thời gian và dễ gây “sóng ngược”.

Ngoài ra, nếu giá giảm mạnh có thể kích hoạt bán giải chấp do cổ phiếu này được dùng làm tài sản cầm cố, dẫn đến hiệu ứng dây chuyền trong hệ sinh thái GEX.

Phương án “chuyển tay nội bộ” (tập đoàn mẹ mua lại, VIX cho vay ngược qua margin) cũng gần như không khả thi, vì nhiều khả năng VIX đã full hạn mức cho vay nhóm cổ phiếu này.

Tổng kết: Lợi nhuận cao nhưng chưa bền vững

Ba điểm chính cần lưu ý:

- Lợi nhuận 9 tháng của VIX chủ yếu đến từ mảng tự doanh, hơn 50% là “lãi chưa hiện thực hóa”.

- Bộ ba EIB – GEE – GEX sẽ là yếu tố quyết định kết quả quý 4/2025, nhưng biến động giá nhóm này cũng là rủi ro lớn nhất.

- Khả năng chốt lời thật thấp do liên quan đến lợi ích nội bộ và quy mô nắm giữ quá lớn.

Góc nhìn đầu tư

- Ngắn hạn: VIX có thể tiếp tục thu hút dòng tiền đầu cơ nhờ kỳ vọng quý 4 bùng nổ, khi nhóm cổ phiếu trong danh mục vẫn đang tăng mạnh đầu tháng 10.

- Trung hạn: Nhà đầu tư nên theo dõi sát biến động của GEX – GEE – EIB, vì chúng phản ánh trực tiếp hiệu quả tự doanh của VIX.

- Dài hạn: Lợi nhuận chưa bền vững, rủi ro điều chỉnh mạnh nếu thị trường quay đầu.