1. Luận điểm đầu tư

- Kế hoạch phát triển cơ sở hạ tầng sân bay tham vọng

- Du lịch đang hồi phục về mức đỉnh trước dịch

- Vị thế dẫn đầu thị phần ngành hàng không

- Phát triển mạng lưới bay rộng khắp

- Chi phí vận hành thấp hơn các đối thủ

- Hệ số lấp đầy và hiệu suất tàu bay cao

2. Tổng quan doanh nghiệp

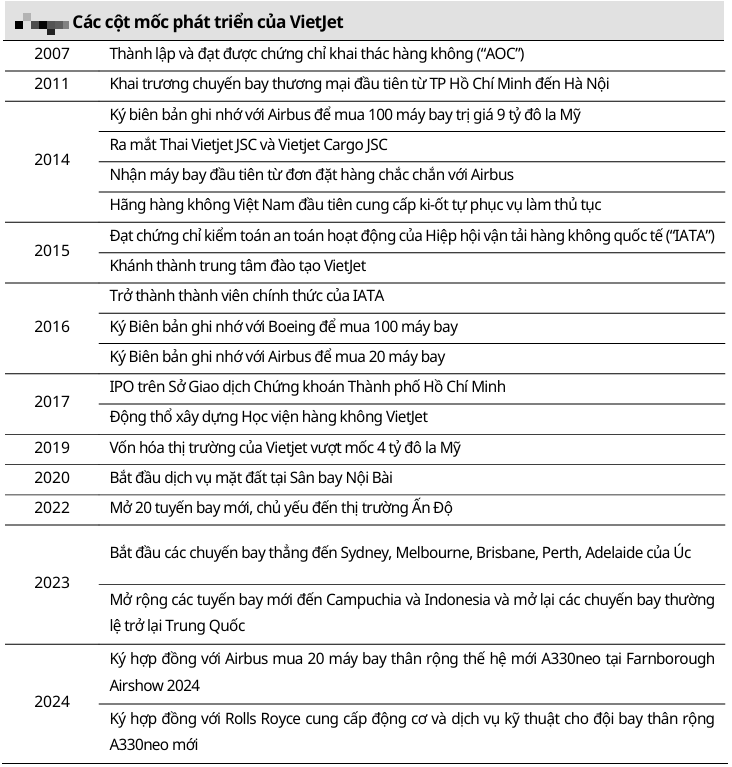

a. Lịch sử hình thành và phát triển

- Công ty cổ phần hàng không VietJet là một trong những doanh nghiệp hàng không giá rẻ thành công nhất tại Việt Nam. VietJet đang dẫn đầu với 43% thị phần trong nước và 56% thị phần quốc tế cho giai đoạn 9 tháng đầu năm 2024.

- VietJet vừa trải qua dấu mốc vận chuyển 200 triệu lượt hành khách. VietJet khai thác 155 tuyến bay thường lệ, 43 tuyến nội địa và 112 tuyến quốc tế, với trung bình 400 chuyến bay mỗi ngày với độ tin cậy kỹ thuật cao. Là một trong số ít hãng hàng không giá rẻ trên toàn cầu, Vietjet khai thác máy bay thân rộng đến các điểm đến trong khu vực và thế giới, kết nối Việt Nam với Úc, Ấn Độ, Indonesia và Kazakhstan. VietJet đang sở hữu đội tàu bay trẻ gồm 85 chiếc trong đó có 7 chiếc thân rộng Airbus A330, 17 chiếc Airbus A320 & 61 chiếc Airbus A321.

b. Cơ cấu sở hữu

- VietJet hiện đã phát hành hơn 541 triệu cổ phiếu với vốn điều lệ 5.416 tỷ đồng. Tỷ lệ sở hữu của cổ đông trong nước là 87% và cổ đông nước ngoài là 13% (tại thời điểm tháng 09/2024). Theo quy định ngành hàng không, giới hạn sở hữu nước ngoài là 30% và cổ đông lớn nhất phải là người Việt Nam.

- Nhóm 3 cổ đông lớn nhất của VietJet lần lượt là công ty TNHH đầu tư hướng dương Sunny (28,57%), Bà Nguyễn Thị Phương Thảo (8,76%) và CTCP hàng không Sovico (7,59%). Theo đó, nhóm cổ đông có liên quan đến bà Nguyễn Thị Phương Thảo hiện đang nắm giữ trên 50% vốn cổ phần của công ty. Cổ đông nước ngoài lớn nhất của VietJet là chính phủ Singapore (4.99%).

3. Kết quả kinh doanh và kế hoạch kinh doanh

a. Kết quả kinh doanh

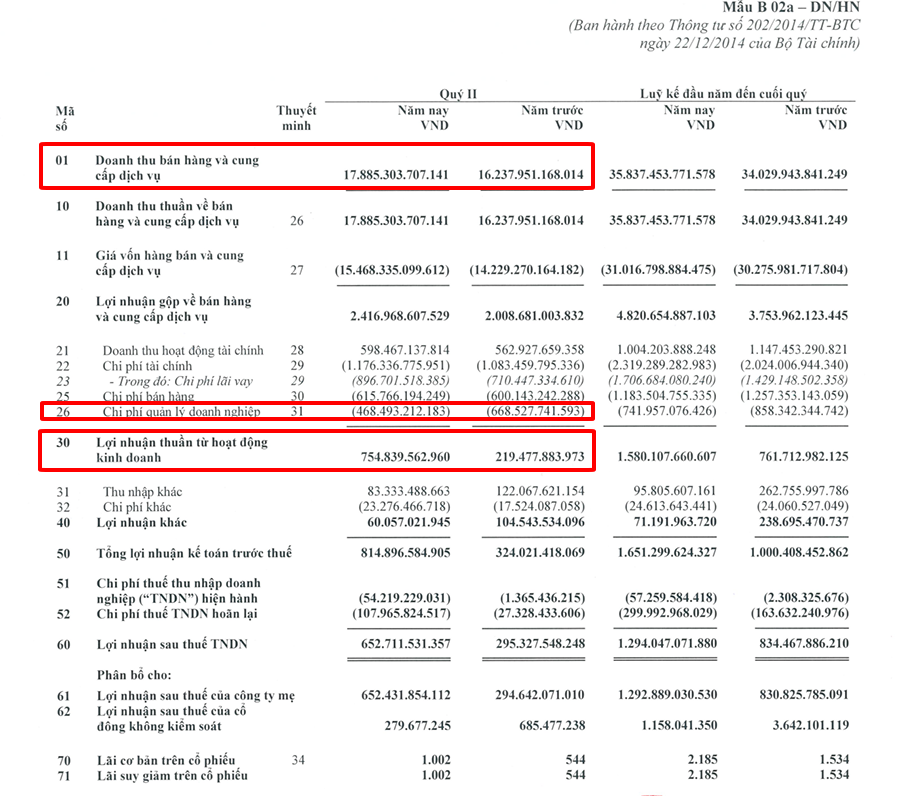

- Sau dịch covid lượng khách du lịch tới Việt Nam tăng mạnh về lúc trước khi đại dịch bùng phát kèm với đó là sự tăng trưởng đồng pha về doanh thu của VJC khi ghi nhận tăng trưởng 10,15% so với năm trước lên mức gần 18000 tỷ. Ngoài ra một điểm tốt nữa là mặc dù doanh thu tăng nhưng VJC lại tiết giảm chi phí quản lý doanh nghiệp gần 30% xuống mức 468 tỷ giúp cho biên lợi nhuận thuần từ hoạt động kinh doanh tăng mạnh.

- Đi sâu hơn vào cơ cấu doanh thu của VJC ta thấy sự tăng trưởng doanh thu rõ rệt từ khách quốc tế, tăng trưởng ở mức 16,36% với cùng kỳ. Bên cạnh đó lượng khách quốc tế đến Việt Nam tính nửa đầu năm nay đã bằng ⅔ so với 2024 nên doanh thu từ khách quốc tế của VJC hoàn toàn có thể có dư địa tăng trưởng nữa.

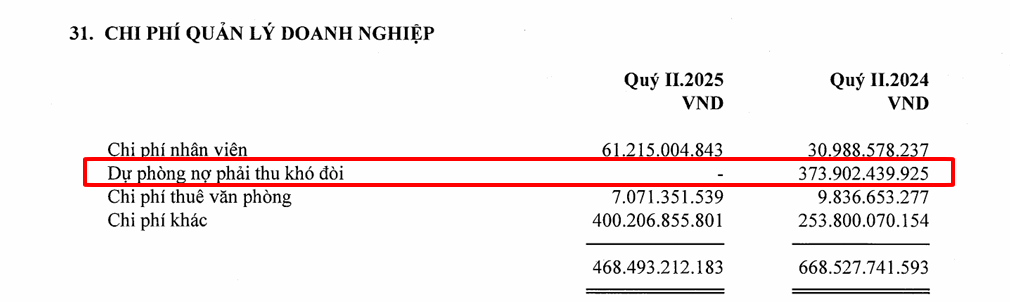

- Một điểm tốt giúp báo cáo tài chính quý 2 của VJC tăng trưởng mạnh tới từ việc doanh nghiệp đòi được 1 khoản nợ phải thu trị giá 373 tỷ giúp giảm mạnh chi phí quản lý doanh nghiệp.

b. Kế hoạch kinh doanh

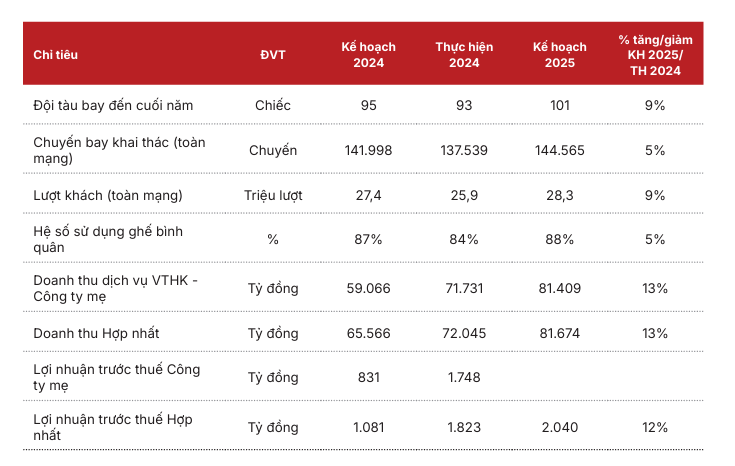

- Vietjet xác định mục tiêu chiến lược là phải tiếp tục đẩy mạnh tăng trưởng, linh hoạt phản ứng nhanh với thay đổi thị trường và dẫn đầu trong các xu hướng và tạo lập những cơ hội mới về mô hình kinh doanh, thị trường và phân thị khách hàng. Vietjet giữ vững ổn định thị trường nội địa với quy mô dẫn dắt; thị trường quốc tế khôi phục hoàn toàn tần suất như giai đoạn trước Covid đồng thời mở rộng điểm đến Nam Á, Trung Á, Úc và hướng đến Châu Âu. Hệ thống mạng đường bay mở rộng, linh hoạt và tiết kiệm chi phí, Hệ thống kênh bán hàng chuyển đổi công nghệ và phát triển mạnh mẽ cùng với tốc độ phát triển sản phẩm và mạng đường bay.

c. Những mảng chiến lược kinh doanh cụ thể

-

Mảng đường bay

-

Tiếp tục xây dựng và ổn định hệ thống mạng bay trong nước trong năm 2025, tăng tần suất và tải cung ứng trong giai đoạn cao điểm hè, tối ưu hóa khai thác trên các tuyến quốc tế trong đó điều phối tần suất giữa các khu vực thị trường để tận dụng tải khai thác nhất là khi bắt đầu khai thác tàu bay thân rộng A330.

-

Mạng đường bay kết hợp giữa chặng nội địa và quốc tế, chặng ngắn và chặng dài đảm bảo tối ưu giờ bay khai thác và bảo dưỡng tàu bay, tạo ra sản phẩm nối chuyến giữa các thị trường khách feed-in.

-

Công tác và quy trình mở, duy trì và đề nghị cấp phép cho các đường bay nội địa và quốc tế được xem xét, đánh giá và tinh chỉnh nhằm mục đích giữ slot lịch sử tốt, giữ tần suất và giúp cho việc quay trở lại của Vietjet về sau có lợi thế về khai thác và hiệu quả thương mại.

-

Xây dựng sản phẩm doanh thu cao - high yield

-

Tạo ra các sản phẩm nối chuyến từ các khu vực thông qua HUB Việt Nam (TPHCM/Hà Nội) đi/đến các điểm nội địa và cầu nối cho các thị trường Nam Á, Đông Nam Á, Đông Bắc Á và Úc.

-

Xây dựng sản phẩm Add-on tự nguyện và không tự nguyện cho các chuyến bay có khả năng nối chuyến với chi phí hợp lý và hữu dụng với khách hàng.

-

Hợp tác đa phương/song phương với các hãng hàng không quốc tế như interline/code share mở rộng sản phẩm mạng đường bay, khách hàng và dịch vụ cung ứng cho hành khách.

-

Tăng cường bán sản phẩm doanh thu cao Skyboss Business và Skyboss.

-

Tạo ra sản phẩm nâng cấp trọn gói Deluxe cho phân thị khách hàng hàng không truyền thống.

-

Các sản phẩm Skyboss Business, Skyboss và Deluxe tiếp tục được bổ sung dịch vụ, điều kiện và truyền thông định hướng phát triển nguồn khách doanh thu cao.

-

Chương trình khách hàng thường xuyên

-

Xây dựng và triển khai chương trình khách hàng thường xuyên cho khách bay Vietjet.

-

Hình thành hệ thống gắn kết và ưu đãi cho khách hàng/khách bay thông qua hệ sinh thái tập đoàn bao gồm hàng không, ngân hàng, bất động sản….

-

Hệ thống bán hàng

-

Hệ thống bán hàng được chuyển biến, chuẩn hóa và tập trung, tăng cường tiếp cận đến nhu cầu trực tiếp của khách hàng áp dụng thực tế tại tất cả các điểm bán, đối tác và vận hành.

-

Chính sách phân phối, đại lý và đối tác ở trong và ngoài nước được tập trung rà soát, xây dựng và bổ sung hoàn chỉnh; các chương trình bán và thúc đẩy bán được xây dựng linh hoạt đưa ra thị trường nhanh chóng tại bất kỳ thời điểm nào nhằm đạt mục tiêu của Vietjet.

-

Đẩy mạnh quá trình chuyển đổi số và đa dạng hệ thống phân phối với các hình thức bán hàng mới hiện đại gắn với thương mại điện tử như: OTA/API, e-commerce platform, Apps, metasearch, affiliated.

4. Triển vọng

a. Dự án điều chỉnh quy hoạch Cảng hàng không Tuy Hòa

- Hiện tại: Hiện tại Dự án Điều chỉnh Quy hoạch CHK Tuy Hòa đã được hoàn thiện, trình lên Bộ GTVT xem xét thẩm định, phê duyệt.

- Mục tiêu: Tài trợ bằng sản phẩm là hồ sơ điều chỉnh quy hoạch CHK Tuy Hòa được phê duyệt cho UBND tỉnh Phú Yên.

- Nguồn vốn: Thực hiện bằng nguồn vốn của Công ty Sovico tài trợ cho công ty Vietjet với tổng mức đầu tư là 5 tỷ VNĐ.

- Tiến độ phê duyệt: Dự kiến Quy hoạch điều chỉnh CHK Tuy Hòa được Bộ GTVT thẩm định, phê duyệt trong Quý II/2025.

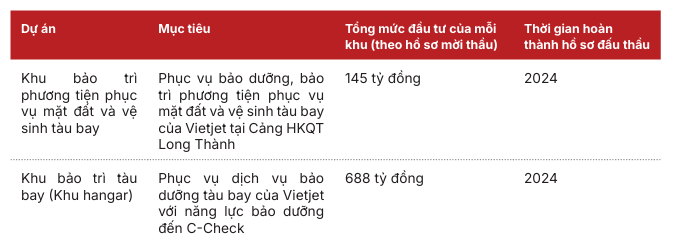

b. Các dự án đấu thầu lựa chọn nhà đầu tư tại Cảng hàng không quốc tế Long Thành

- Công ty cổ phần Hàng không Vietjet là nhà đầu tư trúng thầu với giá trị hợp đồng là 1.543 tỷ đồng. Cục Hàng không Việt Nam có trách nhiệm hoàn thiện thủ tục ký kết với nhà đầu tư trúng thầu và quản lý thực hiện hợp đồng được ký kết tuân thủ đúng quy định pháp luật.

- Dự án này có mục tiêu đầu tư xây dựng công trình bảo dưỡng tàu bay số 3 và số 4 tại Cảng hàng không quốc tế Long Thành để hình thành tổ hợp bảo dưỡng tàu bay phục vụ hãng hàng không trong nước, bảo đảm lợi ích quốc gia, đáp ứng yêu cầu khai thác của Cảng hàng không quốc tế Long Thành giai đoạn 1.

- Trong 5 năm đầu (60 tháng) kể từ khi dự án được đưa vào khai thác và cung cấp dịch vụ bảo dưỡng tàu bay, cánh quạt tàu bay và trang thiết bị tàu bay (dịch vụ kỹ thuật hàng không), Vietjet đề xuất mức nộp ngân sách nhà nước là 0,05% của doanh thu (chưa bao gồm thuế giá trị gia tăng).

- Từ năm thứ 6 trở đi, Vietjet đề xuất mức tối thiểu nộp ngân sách nhà nước là 2% doanh thu (chưa bao gồm thuế giá trị gia tăng); tỷ lệ tăng thêm của mức tối thiểu nộp ngân sách nhà nước là 2,5% của mức tối thiểu nộp ngân sách nhà nước.

5. Rủi ro về Sale and leaseback

-

Sale and leaseback (bán và thuê lại) là một hình thức hết sức phổ biến trong ngành hàng không. Về cơ bản, một giao dịch sale and leaseback được tiến hành theo thứ tự như sau:

-

B1: Hãng hàng không (ví dụ là Vietjet) ký hợp đồng mua máy bay với các nhà sản xuất (Airbus hoặc Boeing) đồng thời phải trả trước một khoản tiền dao động từ 1-5% giá trị hợp đồng.

-

B2: Vietjet thỏa thuận việc bán và thuê lại những máy bay này với các công ty cho thuê (leasing companies, chẳng hạn là GECAS) trước thời điểm nhận bàn giao máy bay. Sau đó, tại thời điểm giao máy bay, Vietjet sẽ (1) tiếp nhận máy bay, (2) dùng tiền từ GECAS để thanh toán cho Airbus và (3) chuyển giao các giấy tờ sở hữu máy bay cho GECAS. Hợp đồng thuê thường kéo dài từ 6-12 năm, với phí thuê cố định hàng tháng (khoảng 500 ngàn đến 750 ngàn USD/tháng)

-

B3: Sau khi hết thời hạn của hợp đồng thuê, máy bay sẽ được trả lại cho công ty cho thuê. Trường hợp hãng hàng không kết thúc hợp đồng trước thời hạn thường sẽ phải chịu một khoản phạt.

-

Như vậy hãng Vietjet đã không phải bỏ toàn bộ tiền ra để mua máy bay, chỉ cần đặt cọc, rồi dùng tiền của công ty cho thuê máy bay để trả cho hãng sản xuất máy bay.

-

Những điểm bất lợi của sale and leaseback:

-

Việc tài trợ đội bay bằng hình thức sale and leaseback thường sẽ dẫn đến chi phí thuê cao hơn so với các hình thức khác. Do khoản phí này là cố định, nếu tỷ giá biến động bất lợi thì chi phí còn lớn hơn nữa.

-

Do là đi thuê nên máy bay sẽ phải chịu những giới hạn về mặt hoạt động, chẳng hạn như chỉ được bay và đậu tại những địa điểm nhất định.

-

Tổng kết lại, sale and leaseback giúp các hãng hàng không phát triển đội bay mà không cần nhiều vốn. Ngoài Vietjet Air, Indigo của Ấn Độ cũng là một hãng hàng không phát triển thần tốc nhờ mô hình này. Mặt khác, vì những điểm bất lợi đã nêu mà không phải hãng hàng không nào cũng triệt để áp dụng hoạt động sale and leaseback. Southwest Airline, hãng hàng không giá rẻ của Mỹ là một ví dụ khi mà họ có thể tiếp cận được những nguồn vốn ưu đãi hơn. Hay như Ryanair thì mua máy bay và tìm cách bán lại trước khi giá thị trường giảm xuống mức thấp.

6. Định giá

- Do VJC là doanh nghiệp trong VN30 nên định giá P/B của doanh nghiệp luôn ở ngưỡng trên 3.x nhưng so với định giá toàn ngành hàng không nói chung ở mức trên 5.x thì VJC luôn rẻ hơn khá nhiều.

- Do chi phí khấu hao tài sản lớn, ngành nghề dịch vụ và có dòng tiền đều nên áp dụng 50% định giá P/B, P/E và EV/EBITDA và 50% định giá chiết khấu dòng tiền ta có được mức giá hợp lý của VJC là 186100 VNĐ/cổ phiếu, tương ứng mức upsize 53% từ mức giá đóng cửa hiện tại.

7. Phân tích kỹ thuật

- VJC đã chính thức vượt qua cản chéo với lực mua khủng và đóng cửa cao nhất phiên. Nhà đầu tư có thể mua mới hoặc gia tăng thêm với những phiên điều chỉnh nhẹ dưới giá 120.

Để nhận thêm những khuyến nghị và tư vấn. NĐT liên hệ

MR Dương Lớ

Trưởng phòng TVĐT VPS

Contact: *