VLB: Đẩy mạnh Đầu tư Công Thúc đẩy Sản lượng Đá Tiêu thụ

Kết quả kinh doanh ấn tượng và triển vọng tích cực

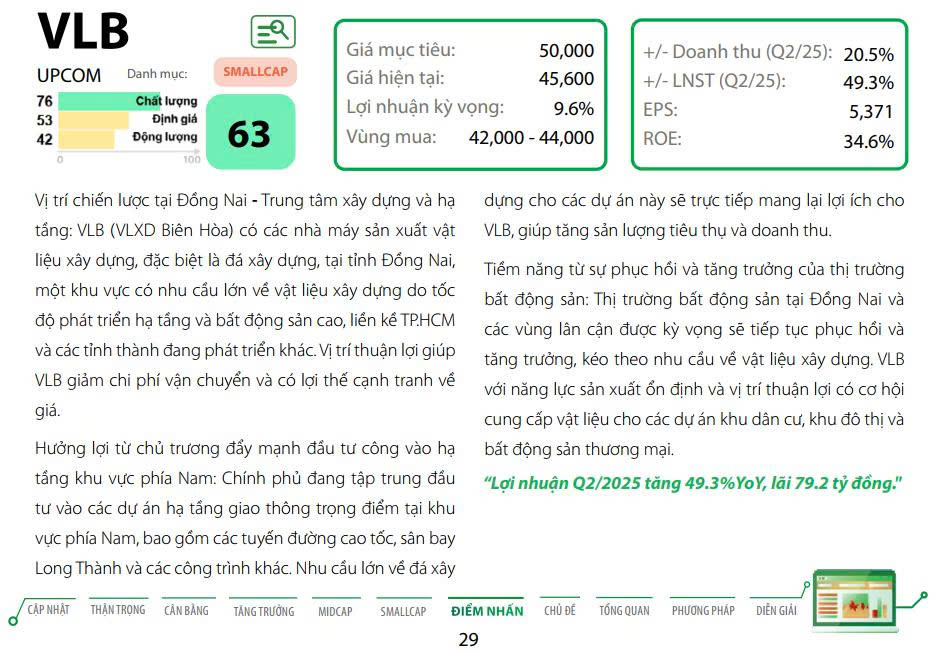

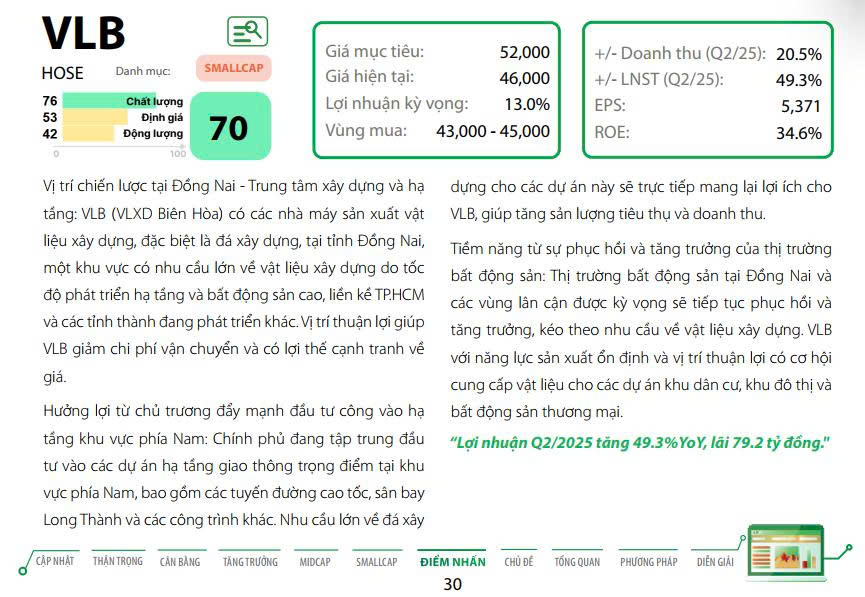

VLB là một trong những doanh nghiệp dẫn đầu trong ngành đá xây dựng tại tỉnh Đồng Nai, sở hữu trữ lượng và công suất khai thác lớn nhất khu vực. Công ty hiện đang nắm giữ 5 mỏ đá với tổng trữ lượng lên tới 85 triệu m³ và thời gian khai thác kéo dài từ 13 đến 17 năm. Đây là một trong những yếu tố quan trọng giúp VLB duy trì lợi thế cạnh tranh trên thị trường đá xây dựng.

Triển vọng tăng trưởng từ đầu tư công

Chúng tôi kỳ vọng sự phục hồi nguồn cung bất động sản sơ cấp tại khu vực miền Nam cùng với hoạt động xây dựng hạ tầng tăng tốc trong giai đoạn cuối của chu kỳ đầu tư công 2021-2025 sẽ thúc đẩy mạnh mẽ nhu cầu tiêu thụ đá xây dựng trong năm 2025. VLB đang ở vị thế thuận lợi để hưởng lợi từ sự phát triển này nhờ vào việc sở hữu các mỏ đá có vị trí đắc địa và trữ lượng khai thác lớn. Hơn nữa, công ty còn có khả năng gia tăng công suất, giúp đáp ứng nhu cầu tăng cao từ thị trường.

Kết quả kinh doanh ấn tượng trong quý 1/2025

Trong quý 1/2025, VLB đã ghi nhận doanh thu thuần đạt 339 tỷ đồng, tăng trưởng 16,7% so với cùng kỳ năm trước và hoàn thành 35% kế hoạch doanh thu cả năm 2025. Đây là kết quả rất tích cực, phản ánh sự phục hồi và khả năng tận dụng các cơ hội từ đầu tư công. Với việc giải ngân vốn đầu tư công và hoạt động xây dựng dân dụng thường tăng tốc vào nửa cuối năm, chúng tôi kỳ vọng KQKD của VLB sẽ tiếp tục tăng trưởng mạnh trong các quý còn lại của 2025 và có thể vượt kế hoạch cả năm.

Định giá hấp dẫn và triển vọng dài hạn

VLB hiện đang giao dịch với mức P/E trượt 12T là 9,6 lần, thấp hơn 21% so với trung vị của các công ty cùng ngành, cho thấy cổ phiếu của công ty đang có định giá hấp dẫn. Với lợi thế cạnh tranh bền vững từ các mỏ đá có trữ lượng lớn và tiềm năng gia tăng công suất, VLB có triển vọng tăng trưởng tích cực trong dài hạn, đặc biệt là khi nhu cầu tiêu thụ đá xây dựng từ đầu tư công và hạ tầng tiếp tục tăng trưởng.

Rủi ro đầu tư

Mặc dù triển vọng của VLB là tích cực, tuy nhiên, cũng cần lưu ý một số rủi ro đầu tư sau:

- Sản lượng đá tiêu thụ thấp hơn dự kiến, có thể ảnh hưởng đến doanh thu và lợi nhuận.

- Sản lượng khai thác sụt giảm, nếu không đảm bảo được khả năng khai thác ổn định từ các mỏ đá hiện tại.

- Chi phí sản xuất gia tăng, có thể tác động tiêu cực đến biên lợi nhuận của công ty.

Kết luận

Với lợi thế về trữ lượng mỏ đá và khả năng gia tăng công suất, VLB đang ở vị thế thuận lợi để hưởng lợi từ các cơ hội trong giai đoạn đầu tư công đang được đẩy mạnh. Kết quả kinh doanh quý 1/2025 là dấu hiệu tích cực, và chúng tôi kỳ vọng VLB sẽ vượt kế hoạch cả năm. Định giá cổ phiếu hiện tại của VLB rất hấp dẫn, tạo cơ hội cho các nhà đầu tư quan tâm đến ngành đá xây dựng và đầu tư công.

![]() Anh/Chị cần hỗ trợ 1:1, đồng hành phân tích thị trường và nhận chiến lược đầu tư cập nhật hàng tuần? Truy cập trang tiểu sử của em để xem chi tiết và tham gia ngay nhóm hỗ trợ.

Anh/Chị cần hỗ trợ 1:1, đồng hành phân tích thị trường và nhận chiến lược đầu tư cập nhật hàng tuần? Truy cập trang tiểu sử của em để xem chi tiết và tham gia ngay nhóm hỗ trợ.