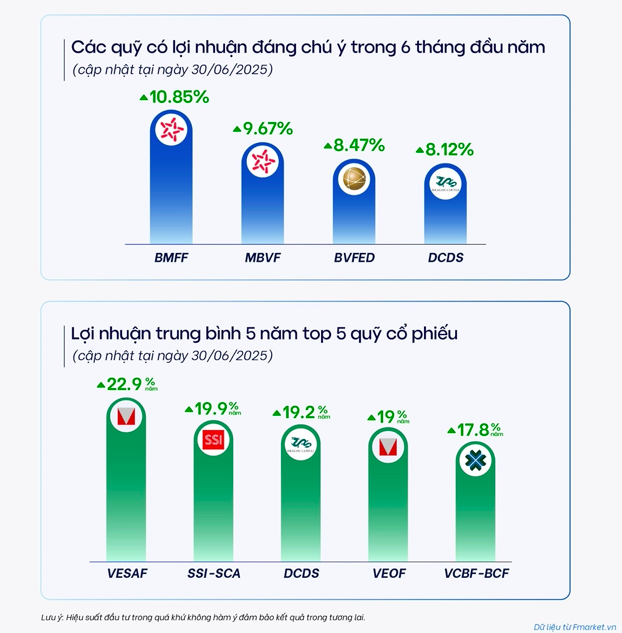

Quỹ DCDS - Dragon Capital: hiệu suất đầu tư đạt 52% chỉ trong vòng 2 năm

Thực tế, nhiều quỹ đầu tư hàng đầu ở Việt Nam đang có hiệu suất ấn tượng. Nổi bật trong số đó có thể kể đến DCDS quỹ đầu tư cổ phiếu thuộc quỹ Dragon Capital. Đây là quỹ đầu tư có quy mô lớn nhất, hội tụ đủ những tiêu chí hàng đầu như đội ngũ vững mạnh, chuyên nghiệp và tăng trưởng bền vững. Quỹ Dragon Capital đã có thời gian hoạt động hơn 30 năm, quy mô tài sản lên đến 6 tỷ USD với kinh nghiệm đầu tư lâu năm tại hàng trăm doanh nghiệp nổi tiếng trên sàn chứng khoán Việt Nam.

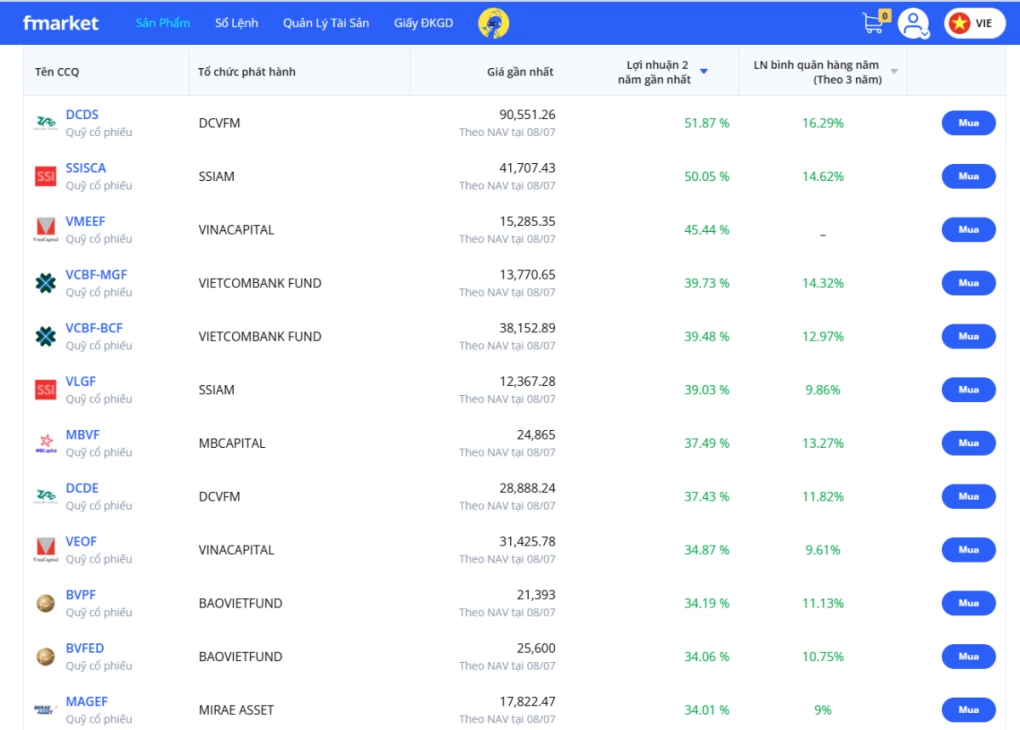

Theo thống kê mới nhất từ nền tảng Fmarket (tính đến 8/7/2025), Quỹ Đầu tư Chứng khoán Năng động DC (DCDS) do Dragon Capital quản lý đang đứng đầu bảng xếp hạng hiệu suất trong nhóm quỹ cổ phiếu tại Việt Nam.

Trong hai năm qua, DCDS đạt mức tăng trưởng 51,87%, vượt xa mặt bằng chung của thị trường. Nếu tính rộng hơn trong ba năm gần nhất, quỹ vẫn giữ phong độ ổn định với tỷ suất lợi nhuận 57,27%, tiếp tục dẫn đầu nhóm. Riêng năm 2024, DCDS ghi nhận mức tăng 23,9%, cao hơn 11,8 điểm phần trăm so với VN-Index (12,1%). Kết quả này đến từ chiến lược phân bổ linh hoạt vào các ngành chủ chốt như ngân hàng, công nghệ phần mềm và bán lẻ, giúp quỹ vừa nắm bắt chu kỳ tăng trưởng, vừa giảm thiểu rủi ro khi thị trường biến động.

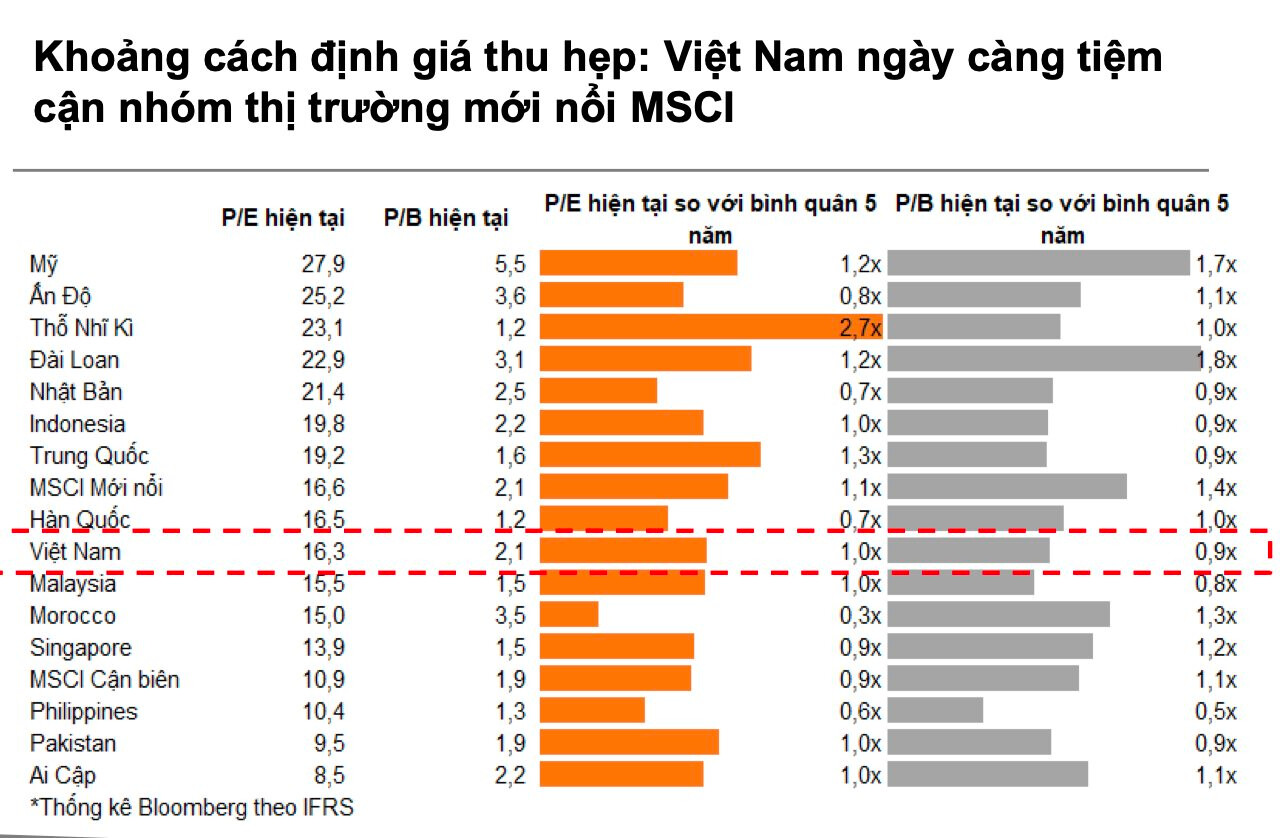

Hiệu quả đầu tư dài hạn cũng rất ấn tượng: lợi suất kép trung bình 10 năm của DCDS đạt 14,6%/năm – con số hiếm thấy trong nhóm quỹ cổ phiếu nội địa. Hiện DCDS là sản phẩm được ưa chuộng nhất trong danh mục Dragon Capital, với hơn 35.000 nhà đầu tư cá nhân và chiếm khoảng 70% danh mục quỹ của công ty. Với hiệu suất ấn tượng này, Dragon Capital xứng đáng là một quỹ đáng để đầu tư nhất trong hiện nay khi chu kỳ tăng trưởng sản đang thực sự mở ra với cánh cổng nâng hạng.

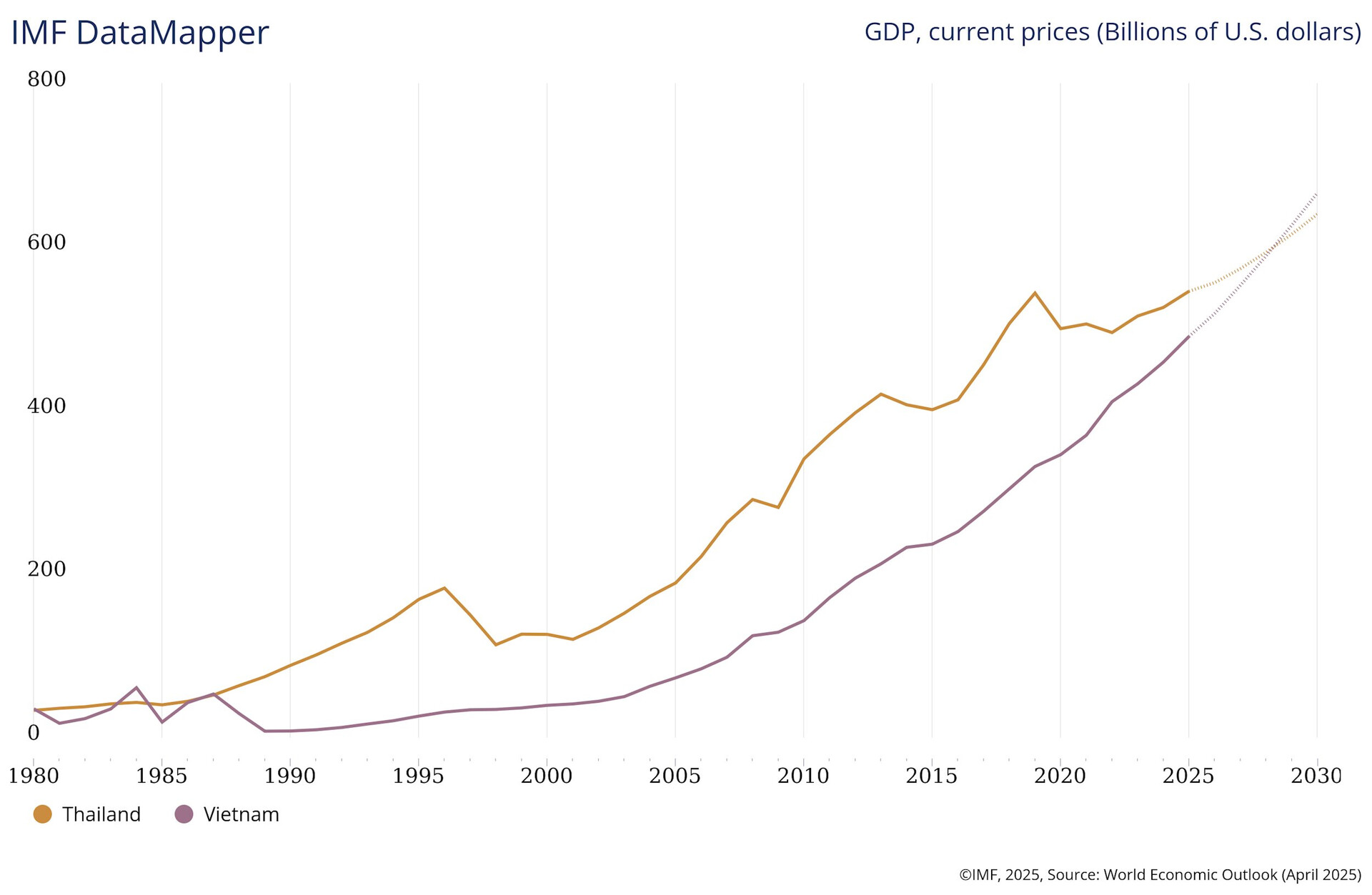

Một xu hướng đáng chú ý mà ai theo dõi thị trường quốc tế đều thấy rõ: ở những nền tài chính phát triển như Mỹ hay Singapore, phần lớn hoạt động đầu tư không còn nằm trong tay nhà đầu tư cá nhân nữa, mà thuộc về các tổ chức chuyên nghiệp. Tại Mỹ, nhóm này chiếm khoảng 65–70% tổng giá trị đầu tư, còn ở Singapore ( trung tâm tài chính của cả khu vực) con số đó thậm chí lên tới 80–88%. Điều này không chỉ là khác biệt về tỷ lệ, mà phản ánh cả chất lượng của dòng vốn: các quỹ hưu trí, bảo hiểm, ETF hay quỹ đầu tư quốc gia đều đầu tư theo chiến lược dài hạn, bài bản và tuân thủ kỷ luật thị trường. Nhờ đó, thị trường của họ vận hành ổn định, ít biến động kiểu “sóng ngắn – ăn nhanh” như ở các thị trường mới nổi.

Nếu nhìn lại Việt Nam, bức tranh hiện tại vẫn đang ở giai đoạn đầu của quá trình đó: khoảng 80–85% giao dịch trên thị trường đến từ nhà đầu tư cá nhân – một con số vừa là cơ hội, vừa là thách thức. Cơ hội vì thị trường còn nhiều dư địa để chuyên nghiệp hóa; thách thức vì phần lớn dòng tiền vẫn mang tính cảm xúc, dễ tạo ra các chu kỳ tăng – giảm đột ngột. Nhưng khi thị trường được FTSE và sau này là MSCI nâng hạng, dòng vốn tổ chức quốc tế chắc chắn sẽ gia tăng. Và theo quy luật chung, tỷ trọng tổ chức tại Việt Nam sẽ dần tiến đến mốc 25–30% trong 3–5 năm tới, giống như giai đoạn chuyển đổi mà Thái Lan hay Malaysia từng trải qua.