1. Luận điểm đầu tư

- Kỳ vọng dư nợ tăng trưởng

- Thị trường chứng khoán Việt Nam đáp ứng kỳ đánh giá lại FTSE

- Làn sóng IPO thứ ba và đẩy nhanh quá trình thoái vốn doanh nghiệp Nhà nước

- Định giá ngành chứng khoán đang ở vùng hấp dẫn

2. Tổng quan doanh nghiệp

a. Lịch sử hình thành

- Công ty Cổ phần Chứng khoán VNDIRECT được thành lập vào ngày 7 tháng 11 năm 2006, hoạt động theo Giấy chứng nhận đăng ký kinh doanh số 0103014521 do Sở Kế hoạch và Đầu tư thành phố Hà Nội cấp. Với vốn điều lệ ban đầu chỉ 50 tỷ đồng, VNDIRECT ra đời bắt nguồn từ khát vọng trở thành cầu nối đáng tin cậy, giúp mọi người dân Việt Nam tiếp cận các cơ hội đầu tư và hiện thực hóa giấc mơ tài chính. Cổ đông sáng lập của công ty là Tập đoàn Đầu tư Tài chính IPA.

- Chỉ một năm sau khi thành lập, vào tháng 11 năm 2007, VNDIRECT đã nâng vốn điều lệ lên 300 tỷ đồng, thể hiện đà tăng trưởng mạnh mẽ ngay từ giai đoạn đầu. Đến ngày 30 tháng 3 năm 2010, cổ phiếu của công ty chính thức được niêm yết trên sàn giao dịch chứng khoán Hà Nội (HNX) với mã VND. Đến quý III năm 2011, VNDIRECT lần đầu tiên dẫn đầu thị phần môi giới trên sàn HNX — một cột mốc đánh dấu vị thế ngày càng vững chắc của công ty trên thị trường.

- Sau gần 19 năm hình thành và phát triển, VNDIRECT hiện là một thành tố quan trọng trong hệ sinh thái của Tập đoàn Đầu tư IPA, mang đến các giải pháp tài chính toàn diện cho người Việt. Công ty kiên định theo đuổi chiến lược đầu tư vào công nghệ, hướng tới trở thành một định chế tài chính – công nghệ hàng đầu trên thị trường Việt Nam.

b. Cơ cấu cổ đông

- Cơ cấu cổ đông của VND có thể nói là khá loãng khi tỷ lệ trôi nổi của VND lên tới gần 70%. Tính riêng IPA và chủ tịch HĐQT Phạm Minh Hương sở hữu khoảng 28% số lượng cổ phiếu lưu hành của VND, phần còn lại là các quỹ nước ngoài nhưng không quá lớn, chỉ quanh mức dưới 1%.

- Mặc dù lịch sử giao dịch trong quá khứ rất ít khi ban lãnh đạo VND mua vào cổ phiếu nhưng cũng chưa lần nào bán ra.

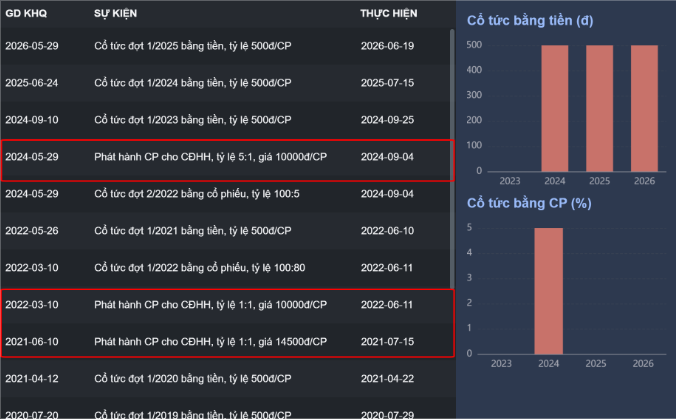

c. Lịch sử chi trả cổ tức

- Đây là phần với nhiều người hơi mang tính tiêu cực hơn là tích cực. Trong quá khứ ta thấy được VND chia cổ tức có cả bằng tiền và bằng cổ phiếu, với mức chia cổ tức bằng tiền quanh mức 5%. Nhưng bù lại VND liên tục phát hành thêm cho cổ đông hiện hữu ở mức giá 10000 VNĐ vào những năm 2018, 2022, 2024 và 2026 với tỷ lệ phát hành ở mức cao. Do đó, thực chất nếu tính ra thì cổ đông vẫn bù tiền vào nộp phát hành thêm còn nếu giữ lâu dài VND thì gần như không được cổ tức nào.

3. Điểm đáng chú ý trong báo cáo tài chính quý 1/2026

a. Tài sản

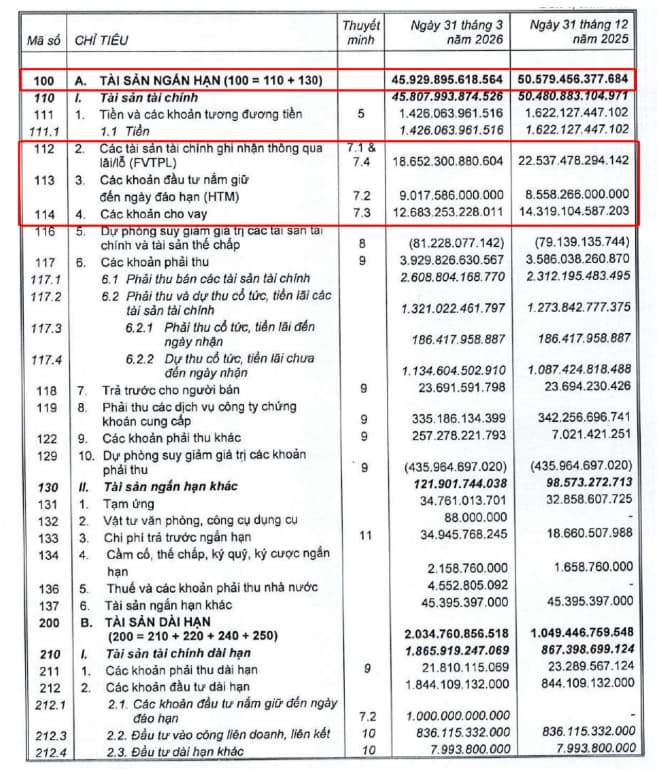

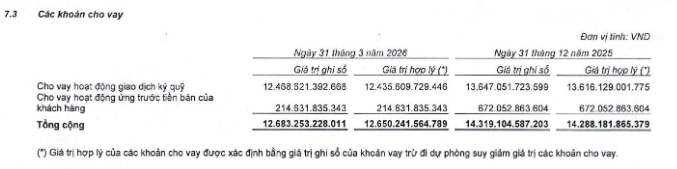

- Tính đến hết quý 3/2026, tổng tài sản của VND đạt gần 48000 tỷ với 95% là tài sản ngắn hạn. Tài sản ngắn hạn ghi nhận giảm 9,25% so với cuối năm 2025. Việc giảm này tới từ biến động các khoản mục liên quan tới cho vay và đầu tư của doanh nghiệp.

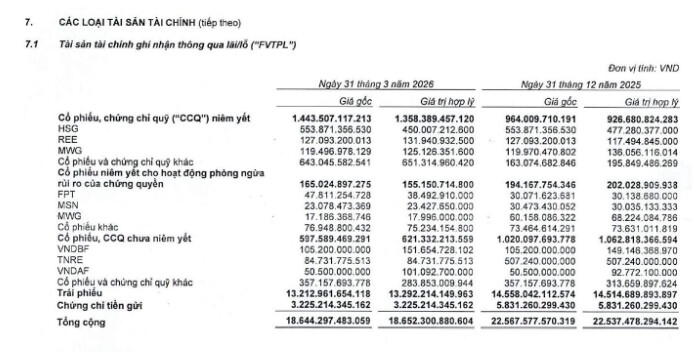

- Trong 1 quý đầu năm, VND có sự cơ cấu rõ nét trong khoản mục FVTPL khi ghi nhận giảm 17,24% so với cuối năm ngoái, tương đương mức giảm gần 4000 tỷ. Mổ sẻ sâu hơn vào ta thấy được VND bán bớt ra trái phiếu chưa niêm yết. Một phần bán đi và chuyển cổ phiếu niêm yết cho hoạt động phòng ngừa rủi ro của chứng quyền sang danh mục đầu tư cổ phiếu.

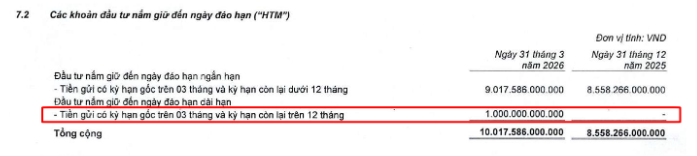

- Ngoài ra, để tăng sự an toàn cho bảng cân đối thì Vndirect đã gửi thêm 1500 tỷ vào tiền gửi ngắn hạn (kỳ hạn gốc trên 3 tháng và kỳ hạn còn lại dưới 12 tháng)

- Cùng với đó, khoản mục cho vay ký quỹ của VND lại ghi nhận giảm xuống 12468 tỷ, tương ứng với mức giảm gần 10% so với cuối năm ngoái đến từ việc thị trường thanh khoản thấp và tập trung nhiều vào nhóm VIngroup và thị phần VND bị suy giảm.

- Qua quý 1 này ta thấy được Vndirect đang đi theo hướng tự doanh là nhiều hơn tập trung vào cho vay ký quỹ như các công ty khác cùng ngành như VCK, SSI, HCM,…

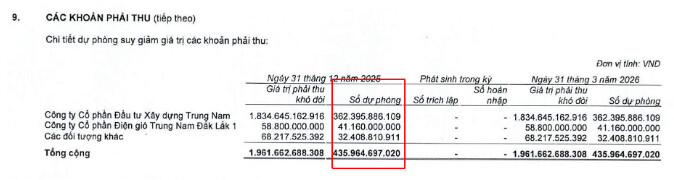

- Ngoài ra, có một phần khá quan trọng nữa liên quan đến khoản phải thu từ 2 công ty con trong hệ sinh thái của Trung Nam gần 2000 tỷ và đã dính trích lập dự phòng lên tới 435 tỷ. Gần đây cũng có nhiều thông tin về việc tình hình kinh doanh của Trung Nam đang ấm lên. Điều này có nghĩa rằng nếu khoản này Trung Nam trả cho VND vừa giúp VND có thêm tiền và hoàn lập được khoản trích lập vào thẳng lợi nhuận.

b. Hoạt động kinh doanh

- Quý 1 của VND thấy được sự khởi sắc từ 3 mảng kinh doanh chính của doanh nghiệp đều có sự tăng trưởng so với quý cùng kỳ, ghi nhận mức tăng 42,6%. Trong đó, mảng tự doanh, cho vay ký quỹ và môi giới lần lượt chiếm 57,44%, 35,84% và 6,72% trong cơ cấu lợi nhuận.

4. Triển vọng

-

Tình hình tài chính của Trung Nam có tiến triển tốt giúp kỳ vọng dòng tiền từ trái phiếu và hoàn nhập khoản trích lập phải thu

- Sếp Trung Nam cũng cho biết, năm 2025, ước tổng tài sản của Trung Nam đạt khoảng 95.000 tỷ đồng. Tổng nợ vay khoảng 48.300 tỷ đồng, bao gồm: vay ngân hàng 29.800 tỷ đồng và các khoản trái phiếu khác là 18.500 tỷ đồng, huy động cho các dự án đầu tư. Trong số nợ trái phiếu, có hơn 1.500 tỷ đồng là nợ của các cá nhân, còn lại là của các tổ chức và ngân hàng.

-

Hệ số nợ trên vốn của Trung Nam hiện ở ngưỡng 2.9 lần, ông An cho rằng, đây là mức trung bình đối với các dự án đầu tư hạ tầng có nhu cầu vốn lớn và thời gian hoàn vốn dài.

-

Đáng chú ý, thanh khoản của tập đoàn trong năm 2025 đã được cải thiện rõ rệt khi các gói trái phiếu tại các nhà máy điện đều được thanh toán gốc và lãi đúng hạn. Đồng thời, Trung Nam đạt được nhiều kết quả tích cực trong đàm phán với trái chủ, nhận được sự đồng thuận và chia sẻ lớn trong việc cơ cấu lại dòng tiền.

-

Cụ thể, tại dự án điện Thuận Nam, trái chủ chính là MB Bank (nắm giữ 82% giá trị trái phiếu) đã hoàn tất cơ cấu trong tháng 6/2025, với lịch thanh toán được điều chỉnh phù hợp dòng tiền thực tế và tiến độ thanh toán từ EVN. Tương tự, gói trái phiếu của Nhà máy điện Đắk Lắk cũng được Vietcombank (nắm giữ 75% giá trị) thông qua phương án cơ cấu vào tháng 12/2025, giúp giảm áp lực tài chính trong những năm đầu vận hành.

-

Song song đó, Trung Nam đang triển khai tái cấu trúc tài chính quy mô lớn với sự tham gia và ủng hộ của nhiều tổ chức tín dụng. Tổng giá trị tái cấu trúc tại các nhà máy điện ước trên 10.000 tỷ đồng, trong đó VPBank là đơn vị đề xuất giá trị cơ cấu lớn nhất, trên 5.000 tỷ đồng. Một số dự án đã hoàn tất tái cấu trúc, các dự án còn lại đang được triển khai theo lộ trình.

-

Theo ông An, tập đoàn này đang thực hiện tái cấu trúc tài chính để giải quyết các áp lực về nợ ngân hàng và trái phiếu.

-

“Những khó khăn vừa qua đến từ cả yếu tố bên ngoài (pháp lý, thị trường) và yếu tố bên trong do cơ cấu vốn giữa ngắn hạn và dài hạn chưa phù hợp, dẫn đến áp lực về thanh khoản. Tuy nhiên, tập đoàn nhấn mạnh đây là rủi ro về thanh khoản (dòng tiền) chứ không phải rủi ro về khả năng thanh toán. Giá trị tài sản, đặc biệt là các nhà máy điện, vẫn ổn định hoặc tăng giá, đảm bảo đủ khả năng thu hồi nợ”, ông An nói.

-

Lãnh đạo Trung Nam khẳng định, trong nửa đầu năm 2026, tập đoàn dự kiến sẽ xử lý xong toàn bộ các khoản nợ xấu của công ty mẹ và các đơn vị thành viên; đến nay đã giải quyết được hơn 80%.

-

Trên nền tảng phục hồi tài chính, Trung Nam đang chuẩn bị nguồn lực cho giai đoạn phát triển mới. Giai đoạn 2026-2030, tập đoàn dự kiến đầu tư khoảng 165.000 tỷ đồng cho mảng năng lượng tái tạo theo Quy hoạch điện VIII điều chỉnh, cùng dự án điện khí LNG Cà Ná với tổng mức đầu tư khoảng 57.000 tỷ đồng.

-

Bên cạnh nguồn vốn tự có, Trung Nam đang làm việc với các tổ chức tín dụng trong và ngoài nước, đồng thời hợp tác với nhiều đối tác quốc tế về tư vấn, tổng thầu và vận hành. Các khoản thanh toán từ EVN đã có cải thiện, trong khi những vướng mắc liên quan đến cơ chế hợp đồng mua bán điện đang được Chính phủ chỉ đạo tháo gỡ.

-

Trong năm 2026, tập đoàn dự kiến tái khởi động mạnh mẽ các dự án năng lượng gió, mặt trời và LNG, đồng thời tiếp tục tham gia các dự án hạ tầng trọng điểm, phù hợp với định hướng tăng tỷ trọng đầu tư công. Với chuỗi dự án trải rộng nhiều địa phương, Trung Nam kỳ vọng giai đoạn 2026-2030 sẽ là thời kỳ tăng tốc trở lại trên nền tảng đã được củng cố sau tái cấu trúc.

-

Hiện Trung Nam đã nghiên cứu, khảo sát và thực hiện đo gió, đo quang năng tại khoảng 30 dự án điện gió, mặt trời. Bên cạnh các dự án năng lượng tái tạo truyền thống, tập đoàn cũng quan tâm đến pin lưu trữ, hydro và amoniac, với kỳ vọng trở thành một trong những doanh nghiệp tiên phong tham gia các lĩnh vực này tại Việt Nam. Dự kiến với tổng mức đầu tư dự kiến khoảng 6 tỷ USD đến năm 2030.

-

Đồng thời, Trung Nam bày tỏ mong muốn tham gia nghiên cứu, đầu tư một số dự án đã có trong quy hoạch, bao gồm hệ thống đường dây truyền dẫn siêu cao áp và các nhà máy điện tích năng, nhằm tăng cường khả năng tích hợp và vận hành hiệu quả nguồn năng lượng tái tạo.

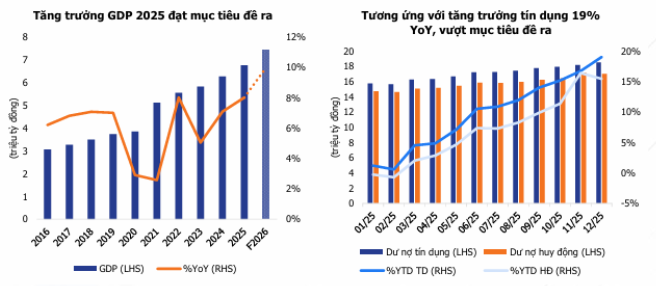

b. Kỳ vọng tăng trưởng dư nợ margin

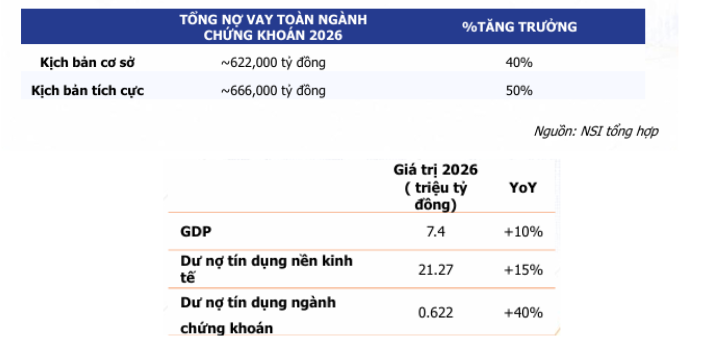

- Theo nguồn báo cáo của NSI, trong kịch bản cơ sở, với GDP 2026 tăng 8.0% 8.5% đi kèm với mục tiêu tăng trưởng tín dụng tối thiểu 15%, NSI dự báo tổng nợ vay ngành chứng khoán có thể tăng ít nhất 40% YoY.

- Ở kịch bản tích cực, nếu GDP vượt 8.5% và tín dụng tăng trên 15%, nợ vay toàn ngành có thể tăng tối thiểu 50% YoY, tạo nguồn vốn ổn định hỗ trợ thanh khoản và VN-Index. Tuy nhiên, tăng trưởng có thể chậm lại trong nửa đầu 2026 do áp lực lãi suất và tỷ giá, trước khi tăng tốc vào nửa cuối năm nhờ đầu tư công và dòng vốn ngoại cải thiện.

- NSI cho rằng những công ty có lợi thế về chi phí vốn vay thấp và có sự hậu thuẫn bởi các ngân hàng mẹ như TCX, VPX, SSI,… sẽ hưởng lợi đáng kể từ điều này. Mức nợ vay của các công ty này kỳ vọng sẽ tăng tốc vào nửa cuối năm 2026 để tài trợ cho các hoạt động cho vay ký quỹ, tự doanh dựa trên bối cảnh nền kinh tế Việt Nam sẽ bứt tốc vào thời điểm này

c. Thị trường chứng khoán Việt Nam đáp ứng kỳ đánh giá lại FTSE

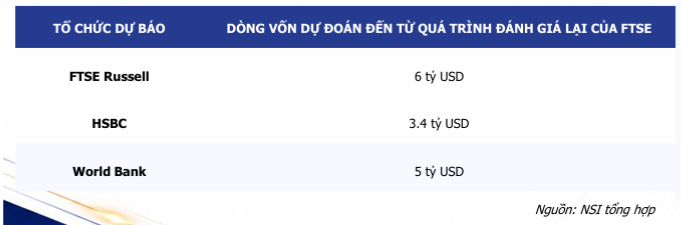

- Ngày 3/2/2026, Bộ Tài chính ban hành Thông tư 08/2026/TT BTC, cho phép cơ chế Non-pre-funding đối với nhà đầu tư nước ngoài và siết chặt nghĩa vụ thanh toán. Điều này đã góp phần đáng kể giúp Việt Nam đáp ứng tiêu chí cho kỳ đánh giá lại của FTSE vào tháng 3/2026. Theo đó, cổ phiếu Việt Nam sẽ bắt đầu được đưa vào rổ chỉ số FTSE kể từ tháng 9/2026.

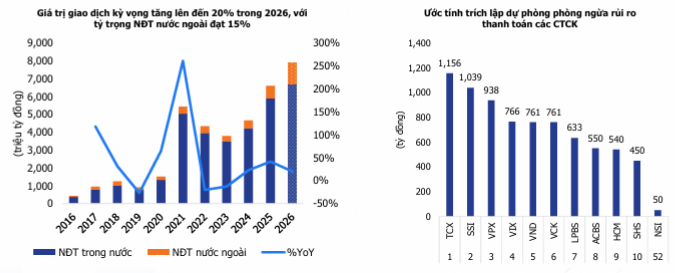

- Dựa trên bối cảnh này, thị trường dự kiến có thể thu hút 800 triệu– 4 tỷ USD vốn thụ động, kéo theo 5– 10 tỷ USD tổng dòng vốn ngoại trong 1–2 năm. Đồng thời, giá trị giao dịch của cá nhà đầu tư trong 2026 có thể tăng 15% – 20%, với tỷ trọng giao dịch khối ngoại cải thiện lên mức 15% (so với mức 10.6% cùng kỳ)

- Các CTCK vốn lớn và có thị phần môi giới tổ chức cao có thể hưởng lợi (doanh thu môi giới, cho vay margin tăng 20%– 30%), nhưng phải trích lập dự phòng 3%– 5% vốn điều lệ theo quy định mới

d. Định giá ngành chứng khoán đang ở mức hấp dẫn

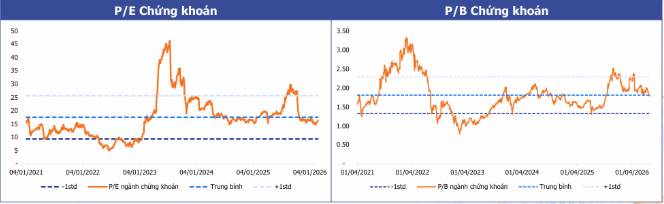

- Hiện tại, VN-Index đang điều chỉnh về sát vùng 1800, định giá P/E và P/B của ngành đã điều chỉnh lại về vùng trung bình ngành 5 năm gần nhất. Ngành chứng khoán Việt Nam được nhận định rằng đang trong quá trình định giá lại khi đã được FTSE chính thức công nhận là thị trường mới nổi thứ cấp, cũng như nền kinh tế Việt Nam sẽ tiếp tục bứt tốc trong 2026 trong thập kỷ vươn mình với mục tiêu tăng trưởng GDP là 10%. Với vai trò là một kênh luân chuyển nguồn vốn quan trọng của nền kinh tế, định giá ngành chứng khoán trong 2026 được kỳ vọng sẽ được củng cố và tiếp tục gia tăng dựa trên bối cảnh vĩ mô tích cực. Do đó, định giá VN-Index vào thời điểm hiện tại là tương đối hấp dẫn.

5. Định giá

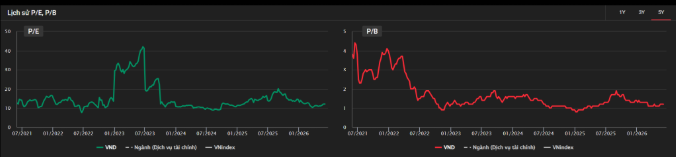

- Hiện tại mức định giá của VND cả P/E và P/B đều rẻ ngang thời covid mà lợi nhuận đang có sự cải thiện. Việc này cho thấy nhà đầu tư đang bỏ quên mất VND.

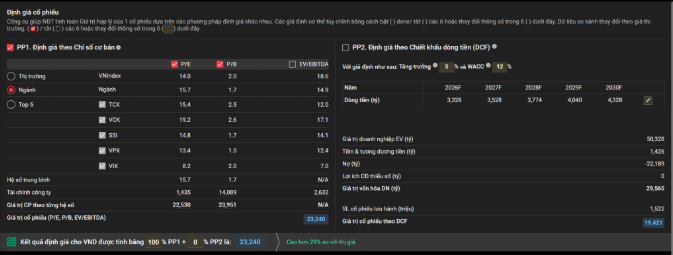

- Áp dụng 50% định giá theo P/B và P/E so với trung bình ngành, ta có được mức giá phù hợp của VND ở mức 23240 VNĐ/cổ phiếu, tương ứng với mức upsize gần 30% từ mức giá hiện tại.

6. Phân tích kỹ thuật

- VND break biên sideway down, trước mắt sẽ tiến về MA200 hấp thụ, kỳ vọng về đỉnh quanh giá 24.

Để nhận thêm những khuyến nghị và tư vấn. NĐT liên hệ

MR Dương Lớ

Trưởng phòng TVĐT VPS

Contact: 038.2626.279