I. Tổng quan doanh nghiệp

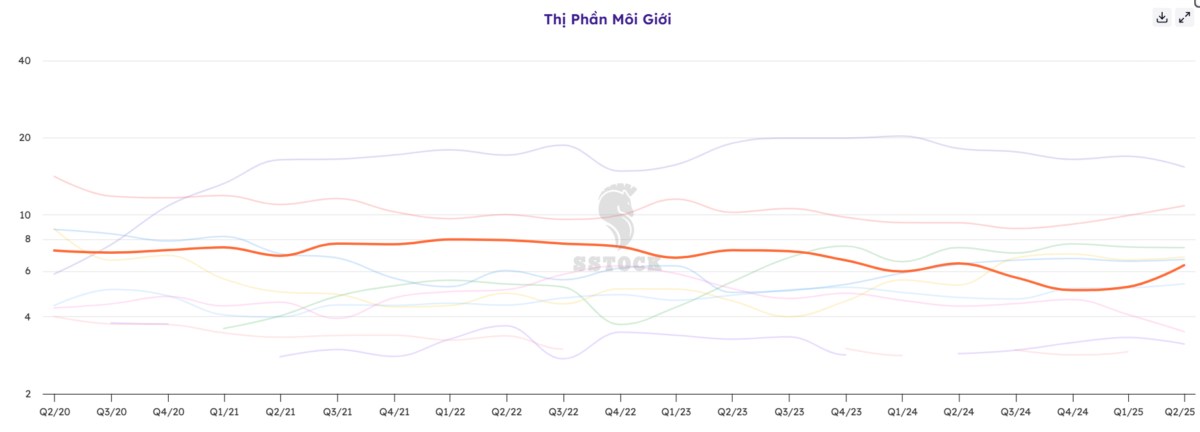

VNDIRECT (MCK: VND, HOSE) là công ty chứng khoán hàng đầu Việt Nam, thành lập năm 2006, tiên phong trong giao dịch trực tuyến. Vốn điều lệ đến 30/06/2025 đạt ~15.223 tỷ đồng, tạo nền tảng tài chính vững chắc. Mô hình kinh doanh kiên cố gồm: môi giới, cho vay ký quỹ (margin), tự doanh và ngân hàng đầu tư (IB). Sau giai đoạn thị phần sụt giảm, thị phần môi giới đã hồi phục lên 6,36% trong quý 2/2025, đưa VND vào vị trí thứ 6 kể từ sàn HOSE. Chiến lược hiện tại tập trung chuyển dần từ cạnh tranh “zero-fee” sang xây dựng hệ sinh thái tài chính số với trọng tâm IB – mảng biên lợi nhuận cao hơn.

II. Kết quả kinh doanh

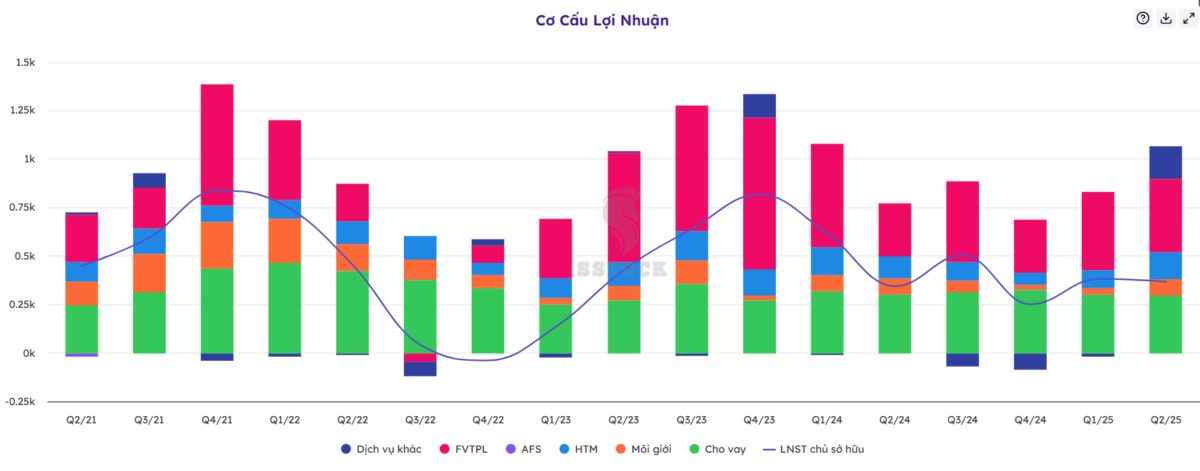

Quý 2/2025: Lợi nhuận sau thuế 369 tỷ đồng, là điểm sáng so với quý trước và phản ánh quá trình tái cấu trúc hoạt động đã bắt đầu có hiệu quả.

Lũy kế 6 tháng đầu năm: LNST đạt 751 tỷ đồng, hoàn thành 41% chỉ tiêu cả năm.

Cơ cấu doanh thu:

Tự doanh (FVTPL): vẫn là nguồn thu lớn nhất nhưng biến động mạnh.

Ngân hàng đầu tư (IB): doanh thu tư vấn Q2 tăng gấp 4 lần cùng kỳ—động lực tăng trưởng mới.

Sức khỏe tài chính: Dư nợ cho vay trên vốn chủ sở hữu ở mức 54,2%, thấp hơn nhiều so với giới hạn 200%, cho thấy dư địa margin còn lớn để mở rộng khi thị trường thuận lợi.

III. Động lực tăng trưởng

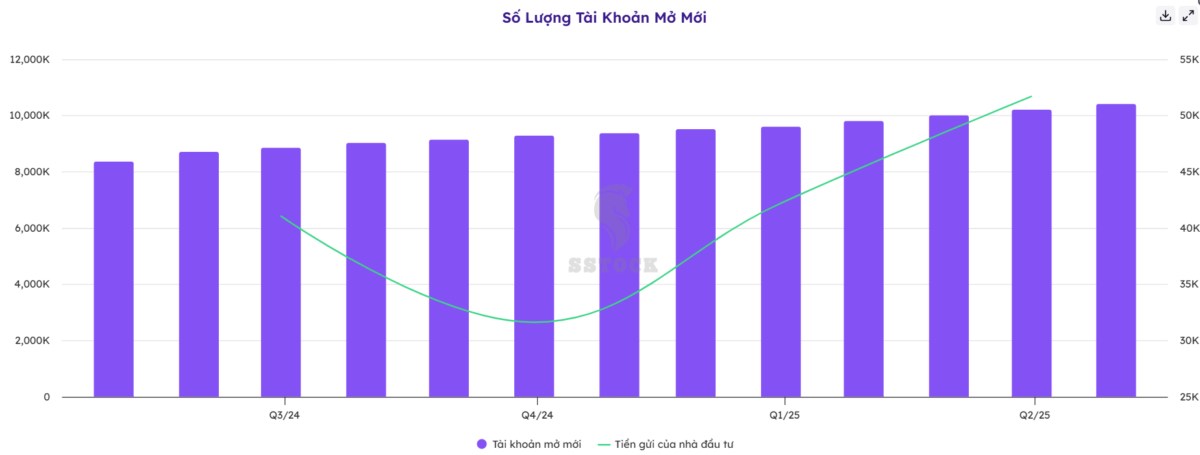

Thanh khoản thị trường 2025 bùng nổ: Giá trị giao dịch bình quân phiên vượt trên 40 nghìn tỷ, với ~1 triệu tài khoản cá nhân mới mở trong 8 tháng đầu năm. Điều này thúc đẩy doanh thu môi giới và margin của VND.

Dư địa margin rộng lớn: Với vốn mạnh và tỷ lệ đòn bẩy thấp, VND có thể tăng gấp đôi quy mô cho vay ký quỹ, đi kèm chính sách lãi suất cạnh tranh để thu hút khách mới.

Hưởng lợi từ chiến lược tái cấu trúc: Thị phần môi giới phục hồi cùng với tăng trưởng mạnh mẽ của mảng IB phản ánh hiệu quả chuyển hướng chiến lược.

Công nghệ vững mạnh: Hệ sinh thái số gồm DGO và DSTOCK là lợi thế cạnh tranh giúp giữ chân và thu hút khách hàng.

IV. Rủi ro đầu tư

Rủi ro tín dụng (Trung Nam Group): Cuối quý 2/2025, khoản phải thu khó đòi từ nhóm Trung Nam vượt 1.800 tỷ đồng, buộc VND trích lập dự phòng 342 tỷ đồng — cảnh báo về khả năng quản trị rủi ro không toàn diện.

Cạnh tranh gay gắt: Các đối thủ như VPS (phí thấp) và TCBS (hệ sinh thái ngân hàng–chứng khoán) tiếp tục gây áp lực cạnh tranh mạnh, tiềm ẩn bào mòn biên lợi nhuận mảng môi giới.

Rủi ro thị trường & vận hành: Kết quả kinh doanh biến động lớn theo diễn biến VN-Index. Rủi ro an ninh mạng vẫn hiện hữu sau sự cố hệ thống năm 2024.

V. Định giá & Quan điểm đầu tư

Định giá tương đối

P/B ≈ 1,85x, thấp hơn mức trung bình ngành (~1,93x) và đáng chiết khấu so với SSI (~2,44x) — phản ánh thị trường đang đánh giá rủi ro cao hơn cho VND nhưng vẫn tiềm ẩn cơ hội nếu chuyển đổi thành công.

Dự phóng & Giá mục tiêu

EPS 2025 dự phóng: ~1.209 đ/cổ phiếu (kế hoạch LNST 1.840 tỷ đồng, cổ phiếu lưu hành ~1,522 tỷ).

P/E mục tiêu:

Cơ sở (23x): giá mục tiêu ≈ 27.800 đ

Lạc quan (25x): giá mục tiêu ≈ 30.200 đ

Quan điểm đầu tư

Ngắn hạn (3–6 tháng): Nên theo dõi, có thể tích lũy khi có nhịp điều chỉnh, đặc biệt nếu mảng IB tiếp tục ghi nhận tăng trưởng mạnh.

Trung & dài hạn (1–3 năm): Khuyến nghị tích lũy, nếu VND thành công trong tái cấu trúc, cải thiện lợi nhuận bền vững và quản trị rủi ro hiệu quả, vùng giá mục tiêu 30.000 đ trở nên khả thi.

VI. Phân tích kỹ thuật VND

Tín hiệu kỹ thuật: Tất cả các chỉ báo từ xu hướng, động lượng đến khối lượng đều đang cho một tín hiệu TÍCH CỰC rất mạnh mẽ.

Kháng cự: Vùng kháng cự quan trọng tiếp theo là đỉnh lịch sử cũ quanh mức giá 28.0 - 30.0.

Hỗ trợ: Trong trường hợp có điều chỉnh, các đường MA quanh vùng 19.5 và 17.8 sẽ là các ngưỡng hỗ trợ quan trọng.

Miễn trừ trách nhiệm

Thông tin trong bài viết/video này chỉ nhằm mục đích cung cấp thông tin và tham khảo, không được xem là khuyến nghị mua, bán hay nắm giữ bất kỳ chứng khoán nào. Quan điểm và đánh giá được đưa ra dựa trên nguồn dữ liệu đáng tin cậy tại thời điểm công bố, tuy nhiên chúng tôi không đảm bảo tính chính xác, đầy đủ và có thể thay đổi mà không cần thông báo trước. Nhà đầu tư cần tự chịu trách nhiệm với quyết định đầu tư của mình.