VƯỢT 1330 CỔ NÀO CÒN ĐIỂM MUA?

I, Triển vọng ngành Phân bón- Hóa chất 2025:

-

Ngành hoá chất là ngành tài nguyên cơ bản trong hoạt động sản xuất

-

Việt Nam chủ động được 70% về dầu mỏ và khoáng sản

-

Giá dầu giảm đầu năm và bật tăng trong xung đột Israen- Iran

-

Giá điện Việt Nam thấp hơn trung bình trên thế giới

- VN là một nước có nền nông nghiệp lâu đời

-

Các DN trong ngành Phân bón- Hóa chất đều có nền tảng tài chính mạnh, nợ vay ít

-

Giá nông sản đang ở mức cao→ nhu cầu phân bón lớn

-

Chính thức áp thuế VAT 5% từ ngày 1/7/2025

-

Tỷ giá neo ở vùng cao

-

BĐS đang ấm lên, Đầu tư công đang được đầu tư mạnh

II, Hai CP ngành Phân bón- Hóa chất còn điểm mua

1, Cổ phiếu BFC

a, Nội tại DN:

-

Vốn hóa: 2,7 nghìn tỷ; Nợ/vốn: 1,2

-

CCCĐ: 70% CĐCH. (TĐ HCVN 65%)

-

Khả năng thanh toán: TSNH/NNH= 1,5; TSDH/NDH= 80

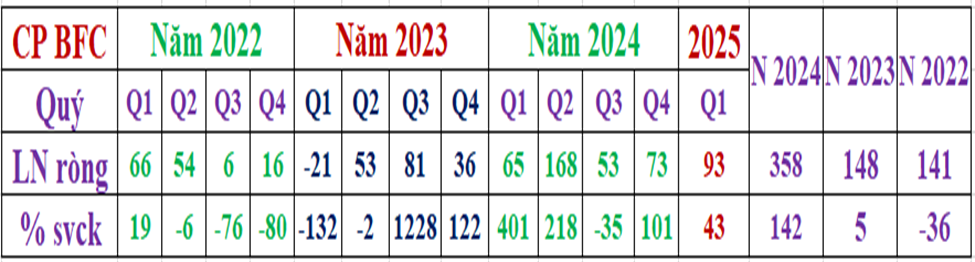

b, Kết quả kinh doanh:

4, Lợi thế cạnh tranh

- Là DN số 1 trong sản xuất NPK, có mạng lưới phân phối sâu rộng tại miền Tây, miền Trung và Tây Nguyên, những vùng trọng điểm nông nghiệp của Việt Nam. Xuất khẩu sang Lào, Campuchia, Châu Phi

-

Tài chính lành mạnh, nợ vay ít, thường trả cổ tức bằng tiền mặt tỷ lệ cao

-

Với chiến lược không chỉ bán phân bón mà cung cấp giải pháp kỷ thuật canh tác cho nông dân

-

Công ty mẹ ở trung tâm Đông Nam Bộ và các công ty con ở những vùng trọng điểm sản xuất nông nghiệp nên gần gủi với người dân và tiết kiệm chi phí vận chuyển

-

Chiến lược nghiên cứu và phát triển các dòng phân bón chuyên biệt phù hợp với từng loại cây trồng, khí hậu và thổ nhưỡng từng vùng, nâng cao hiệu quả sử dụng và hướng đến ngành nông nghiệp bền vững

-

Công ty có đội ngũ chuyên gia nghiên cứu chuyên sâu về đất, phân bón, kỷ thuật canh tác, bảo vệ thực vật… tạo niềm tin cho nông dân trong tình hình phân giả, phân kém chất lượng tràn lan

-

Hợp tác với các viện khoa học nông nghiệp, trường đại học và chuyên gia đầu ngành để nghiên cứu công nghệ mới.

5, Phân tích kỷ thuật:

2, Cổ phiếu NTP

a, Nội tại DN:

-

Vốn hóa: 8,7 nghìn tỷ; Nợ/vốn: 0,75

-

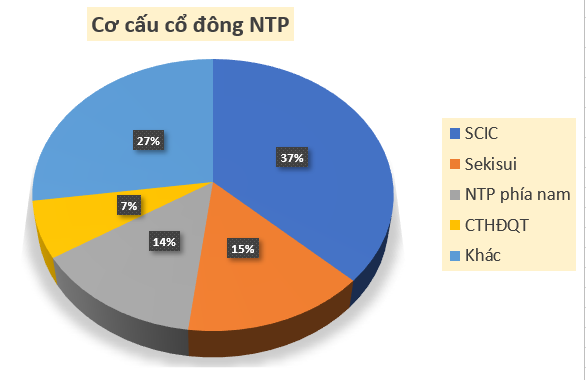

CCCĐ: 83% CĐCH (VNN 37%; CTHĐQT 7%)

-

Khả năng thanh toán: TSNH/NNH= 1,5; TSDH/NDH= 1952

b, Kết quả kinh doanh:

c, Lợi thế cạnh tranh

- Là DN top đầu của ngành nhựa (chiếm 37% thị phần nhựa XD, 12 trung tâm phân phối sản phẩm, gần 400 NPP, hơn 26.000 điểm bán hàng từ Bắc→ Nam

- Nền tảng tài chính mạnh, cổ đông cô đặc

- Biên lợi nhuận gộp còn thấp nên còn nhiều dư địa để gia tăng (29% so với BMP 40%) - Hợp tác với CTCP Shinec cung cấp ống và phụ tùng nhựa cho các dự án KCN của Shinec

- Hợp tác với hãng Sekisui (Nhật Bản) sản xuất ống và phụ tùng bằng nhựa cPVC sử dụng cho hệ thống PCCC thay thế ống gang mạ kẽm (DN đầu tiên tại VN sản xuất loại sản phẩm này)

- Dự án Trường PT liên cấp Tiền Phong tại TP Hải Phòng (hơn 600 tỷ)

- Phân phối gần như độc quyền phía Bắc→ giảm giá chiếm thị phần

- Thường xuyên chia cổ tức bằng tiền mặt với mức cao

- Game thoái vốn nhà nước từ SCIC

d, Đồ thị kỷ thuật:

Video chi tiết và đầy đủ trong trang cá nhân, các bạn vào xem nếu hay cho mình 1 like và giới thiệu cho người thân bạn bè cùng xem nhé!