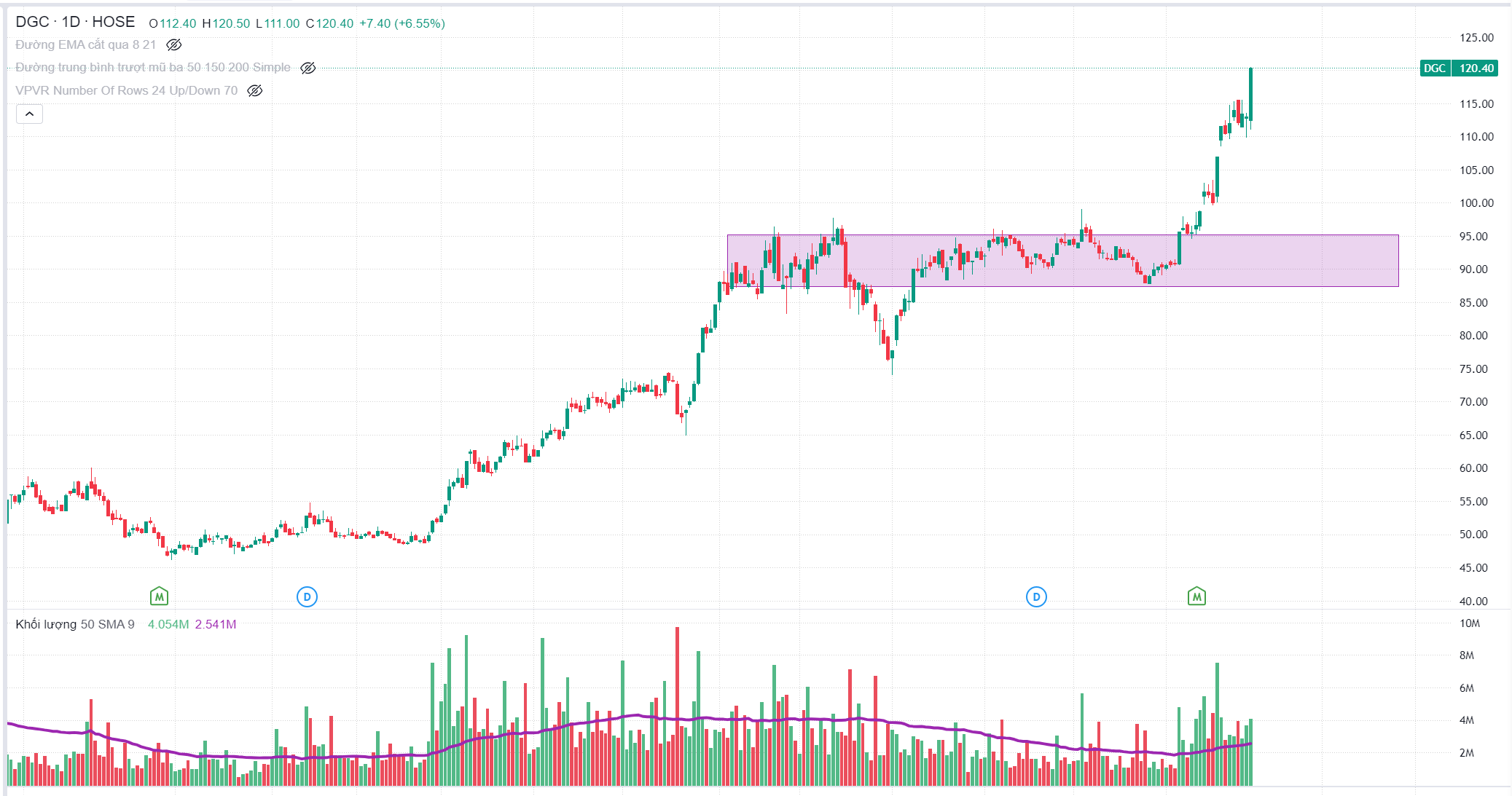

lâu lâu mới được một lần, cho người ta gáy tý đê a!

2 Likes

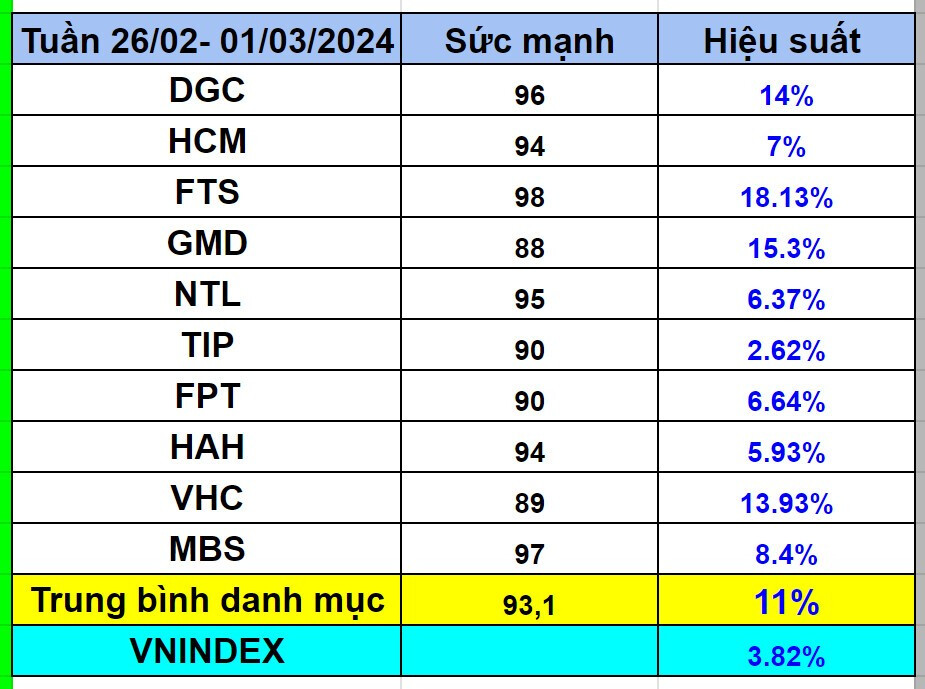

Cập nhật cuộc họp chuyên viên phân tích với MWG: Cty Cổ phần Thế giới di động

Kế hoạch năm 2024: Doanh thu và lợi nhuận ròng ước tính đạt 125 nghìn tỷ đồng (+6% svck) và 2,4 nghìn tỷ đồng (so với 168 tỷ đồng trong 2023, và ước tính gần nhất của chúng tôi là 2,3 nghìn tỷ đồng). Ban lãnh đạo đang cân nhắc giữa phương án chia cổ tức tiền mặt hoặc mua lại cổ phiếu và sẽ công bố quyết định tại ĐHCĐ.

Vốn đầu tư năm 2024 theo kế hoạch là khoảng 500 tỷ đồng, chủ yếu dành cho vốn lưu động của BHX. Mảng điện thoại điện máy (DMX, TGDD, Topzone): Tăng trưởng doanh thu một chữ số (thấp), với biên lợi nhuận tăng đáng kể trong 2024 nhờ mức tồn kho an toàn hơn và các biện pháp cắt giảm chi phí.

-

Ban lãnh đạo ước tính doanh thu hồi phục nhờ triển vọng việc làm tốt hơn trong nền kinh tế nói chung và khả năng tiếp cận tín dụng dễ dàng hơn thông qua các công ty tài chính tiêu dùng.

-

Do MWG là công ty đầu ngành và thực tế hàng tồn kho tại các cửa hàng DMX/TGDD/Topzone đã giảm sau giai đoạn giải phóng hàng tồn kho và chiến tranh giá trong 2023, ban lãnh đạo chưa có ý định khởi xướng cuộc chiến giá mới trong 2024. => biên lợi nhuận gộp cải thiện trong năm 2024. Trong khi tiêu dùng chưa phục hồi và mảng bán lẻ điện thoại & điện máy đối mặt với cạnh tranh gia tăng từ thương mại điện tử, biên lợi nhuận gộp khó có thể quay lại mức 2021-2022. => Phải tập trung cắt giảm chi phí bán hàng (giảm chi phí nhân công, giảm quy mô các gói dịch vụ để giảm các chi phí liên quan, đóng một số cửa hàng hoạt động kém hiệu quả). Sau khi đóng 200 cửa hàng DMX/TGDD trong Q4/2023, doanh thu duy trì ở mức tương đương so với quý trước trong khi chi phí giảm, do đó biên lợi nhuận cải thiện 60 bps so với quý trước.

-

Liên quan đến thách thức đến từ thương mại điện tử, MWG vẫn có một số lợi thế cạnh tranh nhất định như quy mô lớn hơn, giúp công ty có năng lực đàm phán với nhà cung cấp tốt hơn. Mạng lưới cửa hàng và cơ sở logistics trên toàn quốc cũng giúp rút ngắn thời gian giao hàng và cung cấp dịch vụ giao hàng chặng cuối tốt hơn. Mặc dù vậy, ban lãnh đạo quan ngại về cạnh tranh gia tăng từ thương mại điện tử đối với các sản phẩm không cần dịch vụ sau bán hàng như phụ kiện điện thoại, thiết bị nhà bếp và đồ gia dụng. => MWG sẽ điều chỉnh chính sách giá online để duy trì dòng doanh thu đối với những sản phẩm này.

2 Likes

Cập nhật tình hình Chuỗi Bách hóa (BHX): Tăng trưởng doanh thu hai chữ số và lợi nhuận tích cực trong 2024

- Mặc dù không có cửa hàng mở mới trong 2023, doanh thu từ BHX vẫn tăng liên tục từ Q2/2023 đến Q4/2023, do doanh thu các cửa hàng hiện hữu cải thiện. Doanh thu/tháng/cửa hàng trung bình đạt 1,8 tỷ đồng trong Q4/2023 (+33%svck, +9% so với quý trước). Năm 2023, doanh thu/tháng/cửa hàng đạt 1,55 tỷ đồng (+28% svck). Doanh thu tăng, biên lợi nhuận của BHX tiếp tục cải thiện trong Q4/2023. Nếu không gồm chi phí bất thường liên quan đến hoạt động tái cơ cấu trong 2022 (100 tỷ đồng), ước tính biên lợi nhuận trước thuế của BHX trong Q4/2023 tăng 160 bps so với quý trước. Trong tháng 12/2023, chuỗi bách hóa đạt điểm hòa vốn nếu không gồm chi phí bất thường kể trên. Lưu ý rằng, MWG bắt đầu tái cơ cấu chuỗi bách hóa và đóng các cửa hàng hoạt động kém trong 2022, nhưng công ty vẫn sử dụng tài sản cố định của các cửa hàng này trong 2023. Cuối năm 2023, tài sản cố định được coi là không còn sử dụng nên MWG xóa bỏ các chi phí liên quan.

- Ban lãnh đạo ước tính doanh thu/tháng/cửa hàng hiện hữu đạt 2 tỷ đồng (từ mức hiện tại là 1,8 tỷ đồng) tính đến cuối 2024 thông qua bán chéo và mở rộng phạm vi SKU. Sau khi điều chỉnh danh mục sản phẩm tươi sống trong 2023, thực phẩm tươi sống không gồm thực phẩm mát và đông lạnh đã tăng đóng góp từ ~23% trong Q1/2023 lên ~30% trong Q4/2023. MWG sẽ điều chỉnh danh mục hàng khô trong 2024 để đáp ứng nhu cầu khách hàng nhằm tăng doanh thu.

- Do chuỗi bách hóa đã có lãi kể từ tháng 12/2023, MWG sẽ tiếp khôi phục mở mới vào năm 2024, mặc dù với tốc độ khiêm tốn (100 cửa hàng mới vào năm 2024). Các cửa hàng mới sẽ chủ yếu ở TP.Hồ Chí Minh.

- Bên cạnh việc tăng doanh thu (thông qua tăng SSSG và mở mới), MWG có kế hoạch cắt giảm chi phí trung tâm phân phối & logistics (từ 4-4,5% xuống 3,5% doanh thu) để tiếp tục cải thiện biên lợi nhuận trong năm 2024.

- Việc huy động vốn (5-10% thông qua phát hành riêng lẻ) đang đúng tiến độ. Công ty dự kiến sẽ hoàn tất thương vụ này trong nửa cuối năm 2024. Hiện đang có nguồn tin cho hay CDH Investment của TQ đang chào mua 10% cổ phần BHX với định giá 1.7 tỷ USD

2 Likes

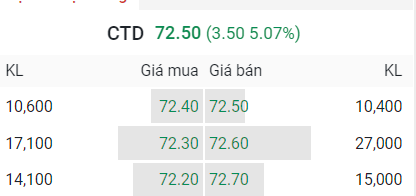

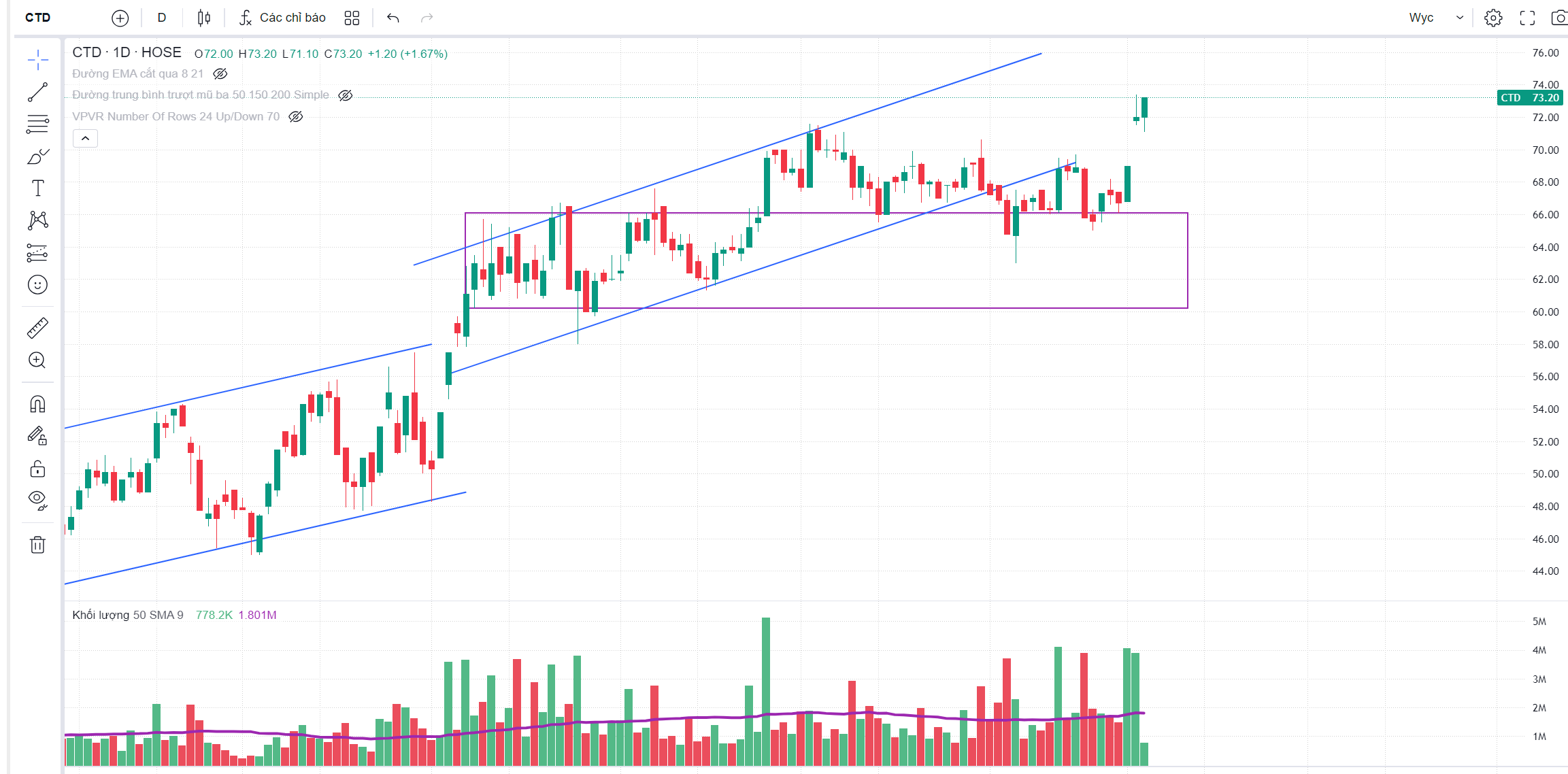

quái quỷ, bán thì sợ mất hàng, mua thì sợ sập

uptrend cũng khó vãi bác nhỉ

1 Likes

ad còn hàng không bay đã mang ra bán hết rồi?

1 Likes

còn hàng, nhưng đã hạ hết margin rồi nhé

Kế hoạch giao dịch tuần 04-08/03/2024

Phiên phân phối 23/02 khiến nhiều nhà đầu tư vội vàng mang cổ phiếu ra bán, sau đó chỉ số lại tiếp tục giật tăng gần 50 điểm trong 1 tuần làm nhiều nhà đầu tư bán sạch hàng trước đó phải đứng ngoài hoặc chấp nhận mua lại với giá cao hơn làm tăng mức độ rủi ro. Do đó thị trường chưa bao giờ là dễ dàng mặc dù trong uptrend. Đoán đỉnh là điều dường như không thể, dù có may mắn bán được đúng đỉnh thì chắc gì chúng ta không quay trở lại mua? Do đó chúng ta chỉ có thể theo dỏi những hành động giá diễn ra trên thị trường, chấp nhận xác suất bán được tại đỉnh gần như bằng 0 và đưa ra những kịch bản và hành động phù hợp khi kịch bản đó diễn ra.

1. Kịch bản tích cực: Chỉ số dừng lại tích lũy quanh 1250 hoặc khả năng điều chỉnh về kiểm tra hỗ trợ quanh 1230 với thanh khoản thấp dần sau đó chỉ số tiếp tục tăng cùng sự cải thiện của thanh khoản. Ngân hàng- nhóm leader chính của thị trường trong sóng tăng vừa rồi phải tiếp tục dẫn dắt.

Hành động: Với anh chị nào đang có nắm giữ cổ phiếu với tỷ trọng cao thì vẫn nên tiếp tục nắm giữ. Với anh chị nhà đầu tư đang nắm giữ tỷ trọng cổ phiếu thấp (dưới 30% tài sản) nên quan sát những phiên điều chỉnh của thị trường để gia tăng tỷ trọng cổ phiếu

2. Kịch bản tiêu cực: Thị trường điều chỉnh và thành khoản bắt đầu tăng dần, xuất hiện phiên đóng cửa chỉ số nằm dưới mốc 1230. Cổ phiếu leader là ngân hàng, thép, chứng khoán bị bán mạnh.

Hành động: anh chị nhà đầu tư nên hạ dần vào những phiên hồi phục của thị trường- đưa tỷ trọng cổ phiếu về dưới 50% tài sản tránh những thiệt hại lớn. Chúng ta có ngưỡng hỗ trợ cứng tiếp theo quanh 1180, tiếp tục quan sát cung cầu ở những vùng hỗ trợ, đến khi nào có lực cầu mạnh mẻ vào đỡ giá xác nhận đà giảm bị chặn lại anh chị mới nên giải ngân bổ sung vị thế.

sớm giờ chạy lên chạy xuống đuối quá chưa update gì cho anh em

2 THÁNG XUẤT KHẨU TĂNG GẦN 50%, NGÀNH THÉP ĐÃ ĐÃ VƯỢT QUA CƠN “BĨ CỰC”?

04/03/2024

2 tháng đầu năm 2024, thép đứng trong top ngành hàng đạt kim ngạch xuất khẩu 1 tỷ USD trở lên, tăng tới 45,5% so với cùng kỳ năm trước.

Số liệu từ Tổng Cục Thống kê, 2 tháng đầu năm 2024 xuất khẩu sắt thép đạt 1,5 tỷ USD. Kết quả này được đánh giá khả quan bởi xuất khẩu sắt thép các loại trong tháng 2/2024 giảm mạnh, thậm chí ở mức thấp nhất trong 3 tháng qua, ước đạt 950 nghìn tấn, với trị giá 678 triệu USD, giảm 18,1% về lượng và 17,6% về trị giá so với tháng trước nhưng tăng 19,3% về lượng và 12,6% về trị giá so với cùng kỳ năm 2023.

Giá thép xuất khẩu trung bình trong tháng 2/2024 đạt 713 USD/tấn, tăng 0,6% so với tháng trước, nhưng giảm 5,6% so với cùng kỳ năm 2023. Lũy kế 2 tháng đầu năm 2024, giá xuất khẩu bình quân đạt 711 USD/tấn, giảm 1,7% so với cùng kỳ năm 2023.

2 tháng xuất khẩu tăng gần 50%, ngành thép đã đã vượt qua cơn “bĩ cực”?Ở chiều ngược lại, nhập khẩu sắt thép các loại trong tháng 2/2024 ước đạt 1,2 triệu tấn, với trị giá 892 triệu USD, giảm 19,4% về lượng và giảm 15,8% về trị giá so với tháng trước; tăng 43,1% về lượng và tăng 32,4% về trị giá so với cùng kỳ năm 2023.

Năm 2023 khá thăng trầm với ngành thép khi nhu cầu sụt giảm mạnh khiến sản xuất, xuất khẩu gặp nhiều khó khăn. Sự khởi sắc từ quý cuối cùng của năm trước đã tạo bước chạy đà cho ngành trong năm nay.

Theo dự báo mới đây của Hiệp hội Thép Việt Nam**, tiêu thụ thép tại thị trường trong nước năm nay dự kiến sẽ tăng 6,4% so với năm 2023, đạt 21,6 triệu tấn. Trong đó, tăng trưởng tiêu thụ thép xây dựng có thể lên tới 8%.**

Thép xây dựng dự kiến trở thành điểm sáng hồi phục của ngành thép trong bối cảnh 2 ngành chiếm tỷ lệ lớn trong cơ cấu sử dụng là xây dựng dân dụng (chiếm 66% nhu cầu thép xây dựng) và đầu tư công (chiếm 14%) đang ghi nhận tín hiệu phục hồi tích cực kể từ cuối năm 2023. Sản lượng tiêu thụ trong 2 tháng cuối năm đã tăng 30% so với trung bình các tháng trước đó.

MBS Research nhận định, giá thép trong nước đã tạo đáy xong trong quý 3/2023 và hồi phục dần kể từ cuối năm 2023. Trong năm nay, giá thép xây dựng dự báo sẽ tăng 6%, đạt trung bình 15 triệu đồng/tấn.

Đáng chú ý, chênh lệch giá thép Việt Nam với giá thép Trung Quốc hiện chỉ còn ở mức 30 USD/tấn, thấp hơn mức trung bình 50 USD/tấn của 2 năm qua. Điều này sẽ giúp các sản phẩm thép tại Việt Nam không chịu áp lực cạnh tranh về giá từ thép Trung Quốc.

Trong trung hạn, khi thị trường bất động sản bước vào chu kỳ hồi phục trong năm 2025, giá thép xây dựng dự kiến tiếp tục tăng thêm 8%, đạt mức trung bình 16,4 triệu đồng/tấn.

Trong khi đó, giá nguyên vật liệu đầu vào chính của ngành thép như quặng sắt và than cốc dự kiến sẽ “hạ nhiệt” kể từ đầu quý 2/2024 sau khi tăng vọt trong những tháng cuối năm 2023. Hiện các tổ chức tài chính lớn đều dự báo nguồn cung quặng sắt và than cốc trên toàn cầu sẽ duy trì ổn định trong thời gian tới. Qua đó, tạo điều kiện thuận lợi để các doanh nghiệp thép cải thiện biên lợi nhuận gộp sau giai đoạn 2022 - 2023 đầy khó khăn.

Nguồn tin: Công thương

GIÁ QUẶNG SẮT NGÀY 5/3/2024 GIẢM DO NHU CẦU PHỤC HỒI CHẬM

05/03/2024

Giá quặng sắt kỳ hạn tại Đại Liên tiếp tục giảm vào thứ Hai(4/3), do sự phục hồi nhu cầu trong ngắn hạn chậm và nghi ngờ ngày càng tăng về triển vọng trung và dài hạn đối với nguyên liệu sản xuất thép chính tại quốc gia tiêu dùng hàng đầu Trung Quốc.

Hợp đồng quặng sắt giao tháng 5 được giao dịch nhiều nhất trên Sàn giao dịch hàng hóa Đại Liên của Trung Quốc đã bù đắp một số khoản lỗ trước đó và kết thúc giao dịch trong ngày thấp hơn 0,11% ở mức 890 CNY(tương đương 123,63 USD)/tấn, sau khi chạm mức thấp trong ngày là 860,5 CNY/tấn.

Các nhà phân tích tại First Futures cho biết, nhu cầu quặng vẫn chịu áp lực trong bối cảnh sản lượng kim loại nóng thấp hơn dự kiến và chúng tôi không thấy bất kỳ yếu tố mạnh mẽ nào thúc đẩy giá phục hồi vào thời điểm hiện tại.

Dữ liệu từ công ty tư vấn Mysteel cho thấy, sản lượng kim loại nóng trung bình hàng ngày giữa các nhà máy được khảo sát đã giảm 0,3% trong phiên thứ hai trong tuần xuống còn 2,23 triệu tấn tính đến ngày 1/3, mức thấp nhất kể từ đầu tháng 2/2023.

Nghi ngờ ngày càng tăng về việc liệu các nhà hoạch định chính sách ở nền kinh tế lớn thứ hai thế giới có công bố các biện pháp kích thích mạnh mẽ để giải quyết cuộc khủng hoảng nợ và tài sản đang diễn ra trong Đại hội đại biểu nhân dân toàn quốc (NPC) thường niên sẽ khai mạc vào thứ Ba hay không cũng đang đè nặng lên tâm lý.

Các nhà phân tích tại ngân hàng ANZ cho biết, trọng tâm của NPC có thể là các mục tiêu về khí hậu, điều này cuối cùng có thể làm suy yếu nhu cầu quặng sắt.

Nhà phân tích tại Everbright Futures viết trong một ghi chú rằng tình hình có thể sẽ thay đổi vào giữa tháng 3 khi tồn kho quặng bên cảng sẽ chuyển sang giảm do tăng liên tục và có dư địa tương đối lớn để phục hồi nhu cầu so với mức sản lượng kim loại nóng hiện tại.

Tuy nhiên, giá quặng sắt chuẩn giao tháng 4 trên Sàn giao dịch Singapore cao hơn 2,08% xuống mức 115,6 USD/tấn, một phần do đồng USD Mỹ giảm trong bối cảnh lãi suất kho bạc thấp.

Giá các nguyên liệu sản xuất thép khác trên DCE cũng suy yếu, với giá than cốc và than luyện cốc lần lượt giảm 1,02% và 1,4%.

Điểm chuẩn thép trên Sàn giao dịch tương lai Thượng Hải nhìn chung thấp hơn. Giá thép cây giảm 0,69%, giá thép cuộn giảm 0,56%, giá thép dây giảm 0,17% và giá thép không gỉ giảm 1,24%.

Nguồn tin: Vinanet